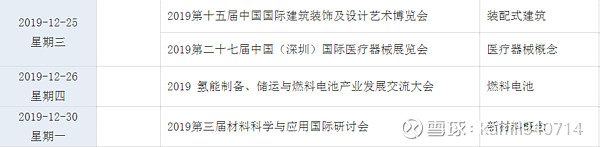

1、重磅!国企改革三年行动方案即将出台,“双百行动”概念股潜力巨大(名单);

2、估值低而盈利升,机构看好明年周期股行情;

3、大资金提前布局,两大利好来袭,龙头股底部巨量崛起!

盘面回顾

沪指收涨0.24%收获8连阳,无线耳机概念股全线走弱

周三大小指数表现分化,创业板指跌近1%,科技股出现回落,无线耳机概念股领跌,漫步者巨量横盘震荡,工程机械、钢铁、建材等周期股卷土重来,总体来看,市场仍是良性调整,高位股并没有出现明显的亏钱效应。截至收盘,沪指涨0.24%,报收2924点;深成指跌0.64%,报收9852点;创业板指跌0.91%,报收1718点。北向资金合计净流入23.68亿元,为连续20日净流入,其中沪股通净流入13.54亿元,深股通净流入10.14亿元。

机会挖掘

钛白粉价格上调,行业将有所回暖

攀枝花市钛海科技发布调价公告,钛海金红石型钛白粉内贸价格上调300元/吨,外贸价格上调50美元/吨,钛海锐钛型钛白粉THA2000、鼎星锐钛型钛白粉PDA1000内贸价格上调人民币300元/吨,外贸价格上调50元/吨。日前攀枝花钛海钛白粉出厂价较前日涨500元/吨,报15500元/吨,单日涨3.33%。

财秘提醒:机构认为,2019年国际上的高品位钛原料供应持续紧张,预计在2022年以前,钛原料的产量收缩仍将大于供给增量,氯化法钛白粉有较强成本支撑。今年以来海外钛白粉巨头销量整体下滑,全球钛白粉终端库存去化。明年国内竣工端的修复,使明年钛白粉需求回归2~3%的GDP增速的概率大大增加,未来行业将回暖。

相关公司:

龙蟒佰利(002601)钛白粉销售规模在60万吨以上,亚洲第一、世界第四,2019年上半年钛白粉营收43.74亿,毛利率42.99%;

中核钛白(002145)钛白粉产能25万吨,国内第二,2019年上半年钛白粉营收16.18亿元,毛利29.37%。

2、新一批国产游戏版号下发,5G时代数字内容全面云化或为趋势

原国家新闻出版广电总局官方显示,新一批国产游戏版号名单更新,共42款游戏获批,审批时间为12月9日。其中腾讯的《我叫MT自走棋》、网易的《有杀气童话2》、趣丸网络的《长安十二时辰》、中手游的《魔性酷跑》、创梦天地的《镇魂街:武神躯》等游戏获得版号。

财秘提醒:业内人士表示,随着8月以来版号发放重回正轨,用户规模和时长进一步回暖。此外,继网易云游戏平台BETA平台上线,腾讯上线腾讯即玩,同时,腾讯 WeGame《剑灵》将推出云游戏版本,预计将于2020年2月6日上线。华为VR GLASS预计将于12月19日上市。5G时代数字内容全面云化或为趋势,推升相关应用关注度提升。

相关公司:

众应互联(002464)主要业务为互联网游戏电商平台、移动互联网广告及移动大数据流量分发,以大数据、大交易、大流量为核心发展体系;

掌趣科技(300315)专注于网络游戏尤其是移动游戏产品的开发、发行和运营,主要优势品类为卡牌、MMORPG、塔防类游戏。

3、行业持续高景气,工程机械龙头股稳步上扬

今年以来,在行业持续高景气度支撑下,工程机械板块内不少个股走出趋势慢牛的态势,如三一重工、恒立液压、艾迪精密等。市场人士表示,2019年以挖掘机为代表的工程机械销量继续维持增长态势,带来龙头企业业绩高增长。工程机械板块整体估值在历史低位,龙头标的目前仍兼具估值和业绩弹性。

财秘提醒:机构认为,Q4整个挖掘机行业依然保持不错的情况,核心零部件公司的Q4排产情况也是非常饱满,预计整个行业销量增速在10%以上。全年挖掘机行业销量有望达23万台以上,同比增长15%。展望明年,宏观经济稳定的基调依然需要基建的发力,专项债将提供支持。挖掘机对于人工替代依然是长期趋势, 环保升级下挖掘机的更新替代将持续。综合各方消息,预计2020年挖掘机销量增速有望达到10%,龙头公司的增速将更快。

相关公司:

三一重工(600031)国内工程机械行业多个品类的龙头,在挖掘机械、混凝土机械品类占据行业第一位置,在起重机械、桩工机械、路面机械品类位居前三;

徐工机械(000425)移动式起重机市场占有率全球第一,随车起重机、履带起重机、压路机等多项核心产品市场占有率稳居国内第一。

4、卫健委建议中小学及幼儿园配置空气净化器,相关公司有望受益

国家卫生健康委办公厅最新公布了《空气污染(霾)人群健康防护指南》,其中提出老幼孕等敏感人群、慢性病患者以及长期户外作业人员为霾污染防护的三类重点人群,并建议中小学、幼儿园配置空气净化器。

财秘提醒:分析认为,人们对环境质量要求的不断增加带动了空气净化器市场快速发展。据统计,从2009年到2018年,我国空气净化器行业市场规模迅猛增长,2018年市场规模达到288.4亿元。尽管人们的意识发生了变化,行业增长速度飞快,但是净化器的普及率依然比较低,实际普及率1%左右,还不到发达国家的十分之一。中国空气净化器市场还有相当大的空间。

相关公司:

国恩股份(002768)2017年成功开发小米空气净化器、净水器等项目,成为智米和云米的主要原料供应商;

再升科技(603601)下属子公司悠远环境从事工业领域空气净化设备的生产,合资公司深圳中纺在给海尔、Philips、美的等民用空气净化器厂家提供空气过滤器。

财经要闻

1、国网重磅文件出台,明年将是泛在电力物联网建设突破年

中证报:从国家电网有限公司获悉,备受业界关注的《泛在电力物联网2020年重点建设任务大纲》已经下发。文件显示,2020年将是泛在电力物联网建设“三年攻坚”的突破年,对如期完成“初步建设泛在电力物联网”的目标至关重要。

财秘提醒:根据大纲,下一步重点将开展能源生态、客户服务、生产运行、经营管理、企业中台、智慧物联、基础支撑、技术研究八个方向40项重点建设任务。重点任务涵盖源网荷多元协调的泛在调度控制、营配贯通优化、营销2.0、新一代电力交易平台、新一代调度自动化系统、智慧供应链、数据中台、资源业务中台、“国网云”、5G建设及应用等。

2、估值低而盈利升,机构看好明年周期股行情

中国证券报:近期周期股表现强势,本周钢铁、建筑材料等周期板块领涨申万一级行业。机构人士指出,从估值角度看,大多数周期类板块性价比和安全性相对较高。展望2020年,周期性行业盈利有望大幅改善,周期板块中已经经历过总需求下滑压力测试的低估值、高分红的周期龙头企业将较好匹配理财替代、险资配置等增量资金需求,或是明年最重要的投资机会之一。

3、河北省冰雪装备全产业链初步建成

河北日报:到2022年,河北省将打造与冰雪运动核心区相适应的冰雪装备制造产业,形成完整的产业链,产业初具规模。以张家口、承德、廊坊、唐山等市为重点,培育一批高端冰雪装备制造企业,建成3至4个冰雪装备研发生产基地,打造10家以上年营业收入超亿元的冰雪装备企业,实现主营业务收入超50亿元。

财秘提醒:从河北省政府新闻办召开的新闻发布会上获悉,自《河北省冰雪装备器材产业发展行动计划(2019-2022年)》实施以来,河北省冰雪装备产业初具规模,全产业链初步建成,冰雪装备产业取得了阶段性成效。

4、郑州放宽落户条件,租赁住房满1年也可落户

大河报:从郑州警方获悉,自即日起将在2017年户籍制度改革的基础上,放宽两项、增加一项户口迁入郑州市落户条件,租赁住房满1年的也可落户郑州。

重要公告

1、硕贝德公司以近6亿投建5G产业总部及生产基地项目

2、中国石油、中国石化已与国家管网集团就可能的资产注入事项进行磋商

3、宝钢股份控股股东拟通过无偿划转方式转让公司2.19%股权给首钢集团

4、亚泰国际股东拟减持不超2.13%公司股份

5、天际股份两位股东计划减持不超5%公司股份

6、浩云科技与华为技术有限公司签订合作协议

7、新通联实控人一致行动人拟减持1%股份

8、同济堂拟以现金2.7亿元收购四川贝尔康60%股权

9、红星发展股东红星集团拟启动实施混合所有制改革

10、爱朋医疗22.32%的公司股份将在12月13日解禁

11、平治信息股东吴剑鸣拟减持1.5%的公司股份

12、名雕股份12月13日解除限售70.12%的股份

13、*ST云投两股东拟减持公司2.68%股份

14、双杰电气回购2500万至5000万公司股份

15、海正药业计提资产减值准备13.1亿元

16、中粮酒业计划将葡萄酒业务单独上市

热点事件解读

11月信贷社融回暖,实体融资需求持续改善

在经历了10月信贷社融投放季节性回落之后,11月信贷社融如期回暖。日前,央行发布的11月金融数据和社融增量数据显示,当月新增人民币贷款1.39万亿元,同比多增1387亿元;社会融资规模增量为1.75万亿元,同比增加1501亿元;广义货币(M2)增速环比下降0.2个百分点至8.2%。

从信贷结构看,短期和中长期贷款均有改善,尤其是反映实体经济融资需求的企业部门贷款表现不俗,短期贷款增加1643亿元,中长期贷款增加4206亿元。中信证券固定收益团队认为,企业部门短期和中长期贷款增长较为匹配,二者的增长可能源于基建投资预期的好转、借贷成本下降以及地方债发行压力减轻等因素影响。

11月社融增量大幅超出预期,表外融资明显好转。委托贷款、信托贷款、未贴现银行承兑汇票三项表外融资合计环比和同比分别少减1283亿元和843亿元,对本月社融超预期形成有力支撑。其中,未贴现银行承兑汇票转为增长,也被一些分析人士视为短期经济运行回暖的反映。

需求端看,11月信贷社融回暖,说明当前实体经济的融资需求并非像市场想象的那么悲观。西南证券宏观团队指出,从调研情况看,实体融资需求同比持续改善,其中按揭需求强韧,房地产开发贷平稳,制造业需求回升;地方政府融资将继续回升,地方债额度提前下达或将导致银行配套融资提前发放。

摩根大通中国首席经济学家朱海斌表示,今年内需、投资都出现周期性下行,不过明年上半年有望出现周期性的底部回升,尤其是制造业投资和基建投资会有明显改善。“尽管2020年因长期结构性因素导致经济下行的趋势还会持续,但从短期周期性因素看,经济会出现底部回稳,市场无需对明年经济太过悲观。”

资本视野

1、重磅!国企改革三年行动方案即将出台,“双百行动”概念股潜力巨大(名单)

日前媒体报道,国有企业改革三年行动方案最快有望在2020年一季度出炉。在电网、军工、铁路等重点领域混改深化、央企及地方国企资产证券化全面提速背景下,国企改革将在新的行动方案指引下驶入“新赛道”。

广发证券认为,国企改革在新的内外部环境下有望在下半年进入加速阶段,试点企业经验推广由点及面铺开。下一步改革纵深布局包括以下三个方面:一是“十项改革试点”扩围和深化,二是以“双百行动”全面推进一线国企改革,三是开展“区域性综合改革”。

被纳入“双百行动”名单的除直接入选外,还有实控人入选和子公司入选等相关上市公司,以军工、电力、建筑、装备等行业个股为主。

2、大资金提前布局,两大利好来袭,龙头股底部巨量崛起!

统计显示,自上证指数2015年见阶段顶5178点以来,影视动漫指数累计跌幅接近80%。近期,这个板块隐隐有否极泰来的迹象,部分龙头股更是得到北上资金大幅加仓,股价走势也呈现出底部放量崛起的势头。

从基本面来看,影视动漫行业景气度近期恢复显著。截至12月6日22点41分,2019年全国电影总票房正式突破600亿大关,年度票房再创新高已无争议。

另外一个大利好也接踵而至,春节档大片云集。根据猫眼数据显示,2020年春节档将有9部影片上映。

值得一提的是,部分股票近期还获得北上资金大举加仓。其中,光线传媒加仓最为显著,从10月底的3320万股,增加至最新的5853万股。另外,万达电影、中国电影、华谊兄弟等龙头股也被大举加仓。

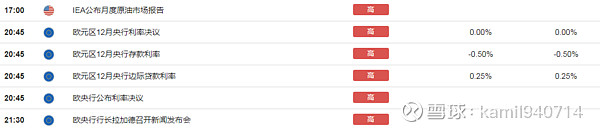

财经日历