一、宏观重要指标跟踪

1.1 宏观政策支撑行业走强

国家统计局披露的最新数据显示,上半年,全国共完成固定资产投资(不含农户)299100 亿元,同比增长5.8%,增速比1—5月份加快0.2个百分点;比2018年全年小幅回落0.1个百分点。

今年上半年,基建投资再次承担起“稳增长”重任,从中央到地方持续推出稳增长举措,基建投资增速也在逐步回升。上半年基础设施投资同比增长4.1%,增速比1—5月份加快0.1个百分点,比去年全年加快0.3个百分点。

6月,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,明确提出符合条件的重大项目可将专项债作为资本金,为下半年基建投资奠定基础。

华鑫证券表示, 上半年在基建投资和地产投资的支撑下,固定资产投资增势基本平稳。隐性债务置换有利于为基建投资争取更大的发力空间,中央以此为突破口引导地方政府规范化进行各类项目融资,从而有效保证基建投资稳步增长以托底经济。

国家统计局新闻发言人毛盛勇日前在国新办新闻发布会上表示,从基础设施投资来看,政策效还会继续得到发挥,包括专项债的发行力度在加大,一些新办法的出台,确确实实加快了补短板、强后劲的重大项目的批复,下阶段这些项目会陆续落地见效,基础设施投资有望低位回升。

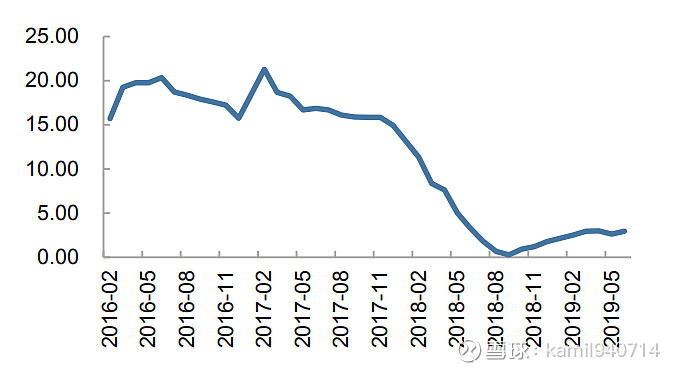

1.2 固定资产投资完成额:基础设施建设投资:累计同比

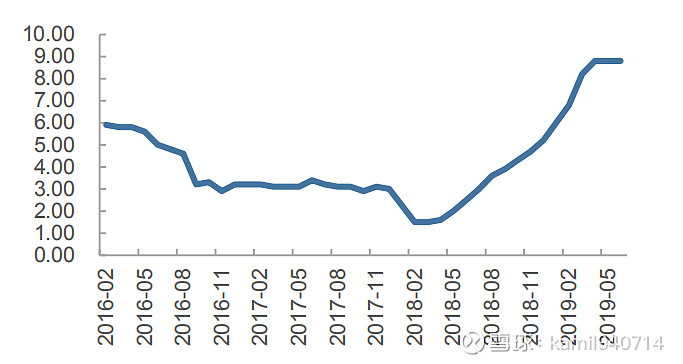

1.3 房屋施工面积:累计同比

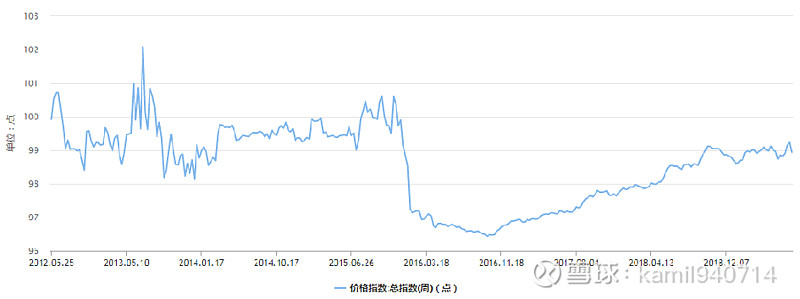

1.4机械设备行业价格指数:总指数(周)

1.5 2019年 5 月基建投资完成额增速 4.0%

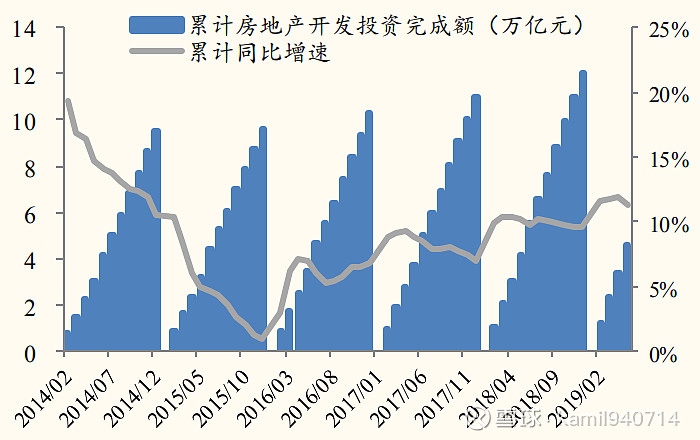

1.6 2019年 5 月房地产开发投资增速 11.2%

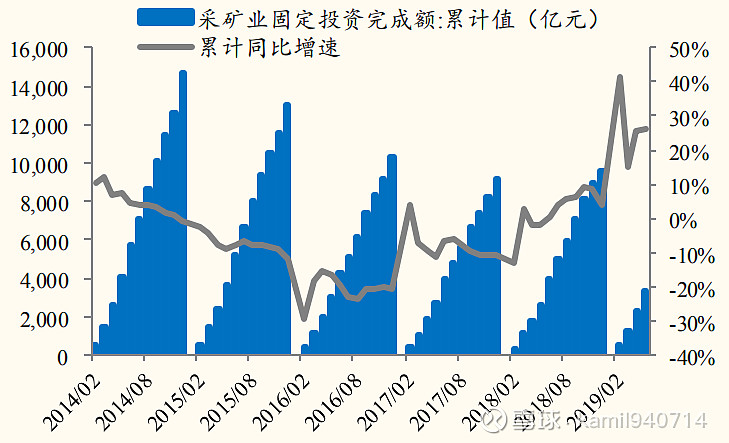

1.7 2019 年采矿业投资额大幅增长,1-5 月累计增长 26.1%

二、工程机械相关数据

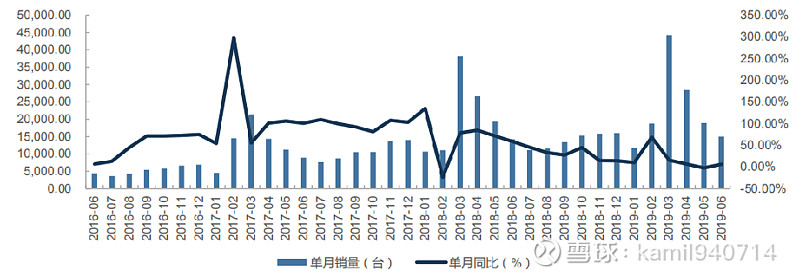

2.1 6月挖掘机销量增速由负转正,超市场预期

据中国工程机械工业协会统计数据,2019年1月-6月,纳入统计的25家主机制造企业共计销售各类挖掘机13.7万台,同比增长14.2%。国内市场(不含港澳台地区)销量12.5万台,同比增长12.3%;出口销量1.2万台,同比增长38.7%。2019年6月,共计销售各类挖掘机械产品1.5万台,同比增长6.6%。国内市场(不含港澳台地区)销量1.2万台,同比下降0.3%;出口销量2695台,同比增长56.4%。

2.2 挖掘机每月销量及同比增速(单位:台)

2.3 挖掘机步入平稳增长期,混凝土机械、汽车起重机持续高增长

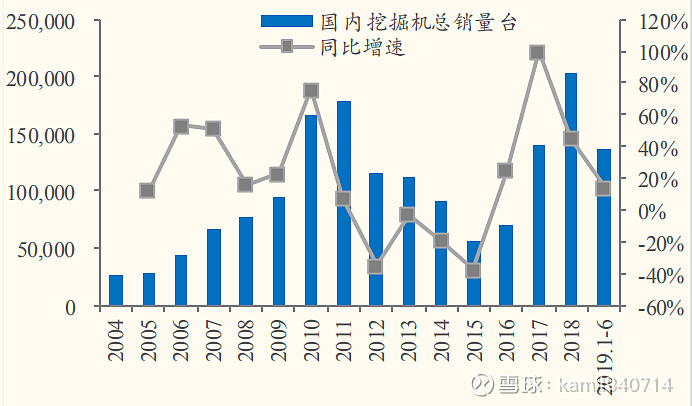

挖掘机步入平稳增长期,混凝土机械、汽车起重机持续高增长。挖掘机、混凝土机械、起重机械等工程机械主导产品上半年销量保持较快增长。其中,挖掘机 2019 年 1-6 月同比增长 14%;1-5 月汽车起重机销量同比增长63%。根据产品寿命及更换需求、环保要求,预计挖掘机步入平稳增长期,混凝土机械、汽车起重机持续高增长。其中:非道路移动机械(包括挖掘机)国四标准将于 2020 年 12 月 1 日开始实施;目前混凝土泵车、汽车起重机等道路设备升级到“国五”标准,自 2021 年 7 月 1 日起将升级至“国六”标准。

混凝土机械一定程度上决定了本轮工程机械龙头业绩复苏的高度。2019-2021 年混凝土机械有望接力挖掘机,成为工程机械龙头业绩重要增长点。混凝土机械市场规模曾近千亿,2018 年混凝土泵车销量尚未达到 2011 年历史高点(1.2 万台)的 40%。2018 年两大龙头混凝土机械毛利合计恢复至 2011 年历史高峰期的 36%。

预计 2019 年混凝土泵车销量增速超 30%,2020-2021 年销量有望保持 20-30%年复合增速。2017 年混凝土机械市场需求逐步复苏,混凝土泵车销量达到 3532 台,同比增长 26%。2018 年混凝土机械快速增长,三一重工混凝土机械收入增长 35%,中联重科混凝土机械收入增长 40%。由此估计 2018 年混凝土机械销量增速超30%,历史遗留问题逐步化解。

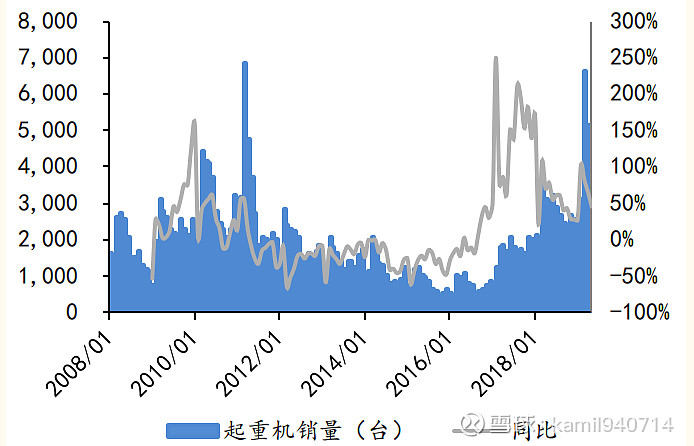

2.4 起重机的周期滞后挖掘机一年

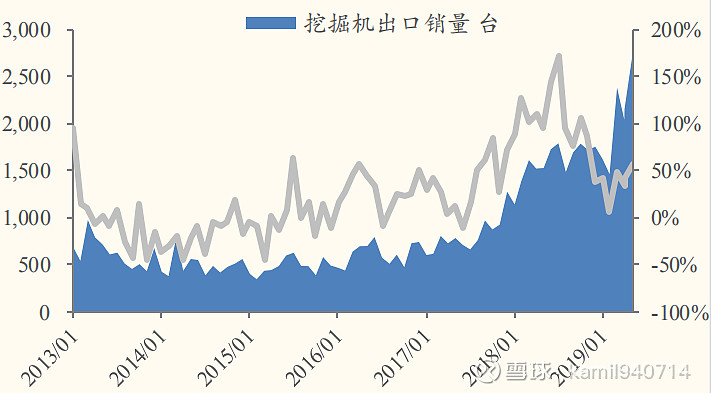

2.5 工程机械主导产品出口较快增长,国际市场份额快速提升

以挖掘机为例,2019 年国内挖掘机需求进入平稳增长阶段,出口增速将远超国内销量增速。6 月挖掘机出口销量 2695 台,同比增长 56.4%;1-6 月累计出口1.2 万台,同比增长 38.7%。2019 年上半年出口占总销量的比重 9%,较 2018 年同期增加 1.6pct。

龙头企业市场集中度提升,国产品牌市占率进一步提升。5 月两大内资龙头三一重工、徐工挖机销量保持两位数增长,增速明显高于行业平均水平。2019 年 1-5 月国产挖掘机品牌市占率为62%,较 2018 年增加 5.7pct。三一重工和徐工挖机 5 月销量分别同比增长 15%/11%,增速显著高于行业平均水平。1-5 月三一重工和徐工挖机市占率分别为 26%/14%,较 2018 年全年分别提升 3.12pct/2.42pct。三一重工在大挖市占率上实现突破达到 26%,超越了长期占据国内大挖市场的卡特彼勒。

2.6 市场需求进一步释放

去年以来,固投增速处于历史低位,但与固定资产投资息息相关的工程机械行业如此景气。一个原因是企业家对未来固定资产投资增长的预期,另一个原因是,挖掘机迎来了一轮产品替换潮。挖掘机的寿命为8年左右,而上一轮挖掘机的消费高峰在2010-2011年,经过8年的周期,挖掘机在2018-2019年迎来一轮替换潮。

业内专家认为,受益于持续稳定的固定资产投资,行业转型升级和高质量发展取得初步成果,市场产品更新换代和环保政策高压态势持续,工程机械行业市场需求进一步释放。随着基建投资持续回暖,地产企业建设意愿增强,将对工程机械销量形成有效支撑,预计2019年全行业增长率将在10%左右。国金证券指出,2019年-2021年,混凝土机械有望接力挖掘机,成为工程机械龙头业绩重要增长点。预计2019年混凝土泵车销量增速超过30%,2020年-2021年销量有望保持20%-30%年复合增速。

2.7 挖掘机:假设 2019 年下半年每月销量零增长,则全年销量 22 万台,同比增长 8.4%

2.8 2019年 1-6 月挖掘机销量同比增长 14.2%

2.9 2019年 6 月挖掘机销量同比增长 6.6%

2.10 2019 年以来小挖占比逐步提升

2.11 汽车起重机 2019 年 5 月单月销量同比增长 45%

2.12 2019年 6 月挖掘机出口同比增长 56.4%

三、相关标的及投资机会

3.1 上半年工程机械109家公司预喜,比例55.05%,龙头企业业绩抢眼

截止19日,机械设备板块198家公司公布了上半年业绩预告。其中,109家公司预喜,预喜比例55.05%。业内人士指出,2019年上半年,在基建需求拉动、加强环境治理、设备更新需求增长、人工替代效应等多重因素推动下,工程机械行业持续快速增长。相关企业增速将继续分化,优势企业增速将高于行业平均水平。

3.2 机械设备三巨头业绩齐头并进,机械及电气设备行业大幅预升数量最多

三一重工7月18日发布2019年半年度业绩预增公告称,预计2019年半年度实现归属于上市公司股东的净利为65亿元至70亿元,与上年同期相比将增加31亿元至36亿元左右,同比增91.82%至106.58%。

三一重工同时预计,2019年半年度归属于上市公司股东扣非净利为66亿元至71亿元,同比增89.51%至103.87%。而这一净利成绩,基本超越了三一重工2018年全年水平。公告显示,本期业绩预增的主要原因是,报告期内,公司挖掘机械、混凝土机械、起重机械、桩工机械等设备销售保持高速增长,盈利水平大幅提高。

此前,中联重科发布公告称,公司预计今年上半年归属于上市公司股东的净利为24亿元至27亿元,同比增171.71%至212.42%。中联重科表示,上半年国内房地产和基建工程机械行业等下游行业需求走强,工程机械行业持续复苏、市场需求旺盛,公司营业收入较去年同期有较大幅度增长,混凝土设备、起重设备等产品订单和销量持续保持高速增长。

机械设备行业的另一巨头—徐工机械更是走出了连续5个季度净利润快速增长的华丽表现。徐工机械半年度业绩预告显示,公司预计2019年1月1日至6月30日归属于上市公司股东的净利润21亿元-24亿元,比上年同期增长90.21%-117.39%。

公司表示,受益于国内固定资产投资稳健增长、“一带一路”国家的基础设施建设需求增加,工程机械行业继续保持增长势头。公司抓住发展机遇,一方面加强企业内部管理水平提升,另一方面深入推进企业转型升级,加快发展步伐,公司品牌价值和品牌影响力大幅提升;报告期内,营业收入较上年同期有较大幅度增长,盈利水平大幅提高。

3.3 竞争格局:行业集中度不断提升,龙头优势愈发明显

与挖掘机行业类似,起重机行业也存在集中度不断提升的现象。本轮工程机械复苏以来,

汽车起重机行业 CR3 占比由 2016 年的 85.29%提高至 2019 年前 4 个月的 93.2%,行业竞争充分,进入壁垒逐渐提升。

公司层面,徐工连续多年保持行业龙头地位,汽车起重机市占率 40%以上,随车起重机市占率更高,其次三一与中联市占率相当,两者齐头并进,2019年前 4 个月,中联汽车起重机市占率 28%,较 2018 年提升 4.8pct,三一市占率为 24.9%,较 2018 年提升 2.6pct,徐工、三一和中联合计占据汽车起重机行业 90%以上市场份额。

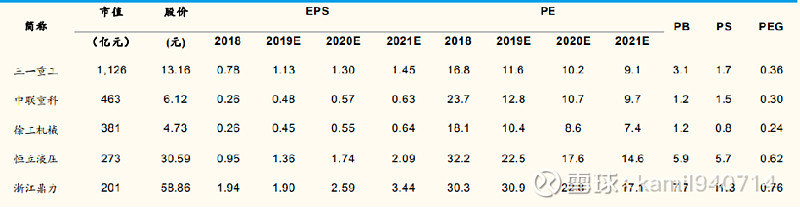

3.4 工程机械龙头重点数据

工程机械龙头:重点看好三一重工、中联重科、徐工机械、恒立液压、浙江鼎力

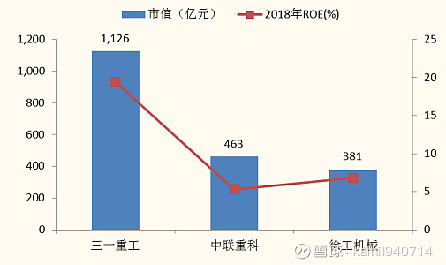

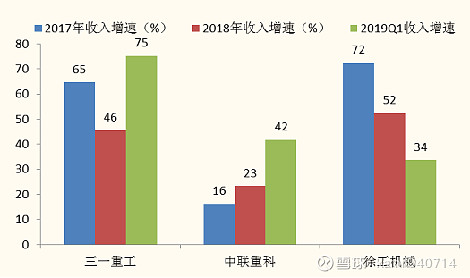

三一重工、中联重科、徐工机械:2018 年主要指标对比——三一重工 ROE 最高

工程机械三巨头市值和 2018 年 ROE 比较

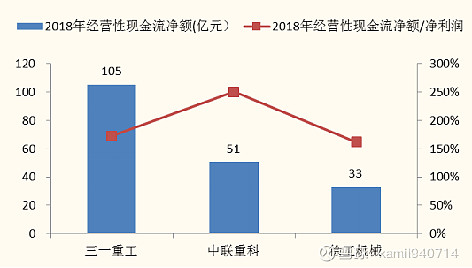

工程机械三巨头经营性现金流净额比较

工程机械三巨头收入比较

工程机械三巨头收入增速比较

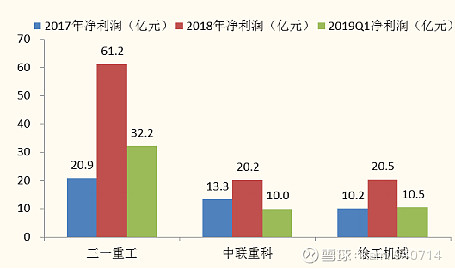

工程机械三巨头净利润比较:三一重工大幅领先

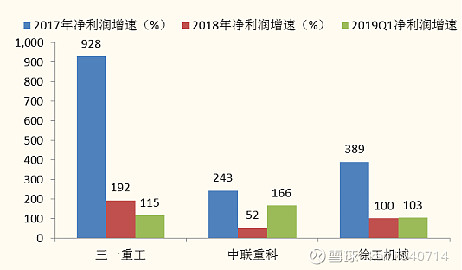

工程机械三巨头净利润增速比较

工程机械三巨头 2018 年海外业务比较

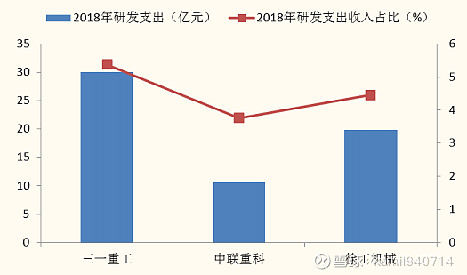

工程机械三巨头 2018 年研发支出比较

3.5 飞天徐工 000425:半年报预告符合预期,国企改革+科创板催化不断

1-4 月汽车起重机销量创同期新高,景气度有望持续至 2021 年

1)2010-2011 年销售的大量设备迎来集中更新,有望持续至 2021 年,同时国标切换下 2019H2-2020 年更新节奏有望加快; 2)房地产投资增速稳健,但结构上施工端的建安投资触底反弹,对起重机、塔机产生大量需求; 3)需求继续下沉,农村市场贡献新增量,小吨位汽车起重机销量高增长; 4)地方政府专项债允许纳入重大项目资本金,基建投资增速有望持续上行,支撑工程机械销量。

公司起重机销量高增长,毛利率有望触底回升

1)1-4 月公司汽车起重机销量 7080 台, 累计增加 45.5%,市占率 40.3%,居行业首位;随车起重机销量 3686 台,累计增加 21.7%,市占率 53.8%,处于绝对垄断地位;履带起重机销量 374 台,累计增加36.5%,市占率41.3%,居行业前列; 2)公司 Q1 毛利率处于历史低位,主要原因是销量结构变化以及公司处理二手机,伴随二手机出清、部分原材料降价以及起重机供不应求,毛利率有望触底回升。

国企改革+科创板有望陆续落地,后续催化剂不断

今年年底之前,徐工将完成混合所有制改革,届时徐工将由国有全资企业转变为以国有股为主导、混合民间投资的多元化企业,工程机械领域将争取在 2-3 年内上市。同时主营工业互联网的子公司徐工信息也将在 2 年内登陆科创板。

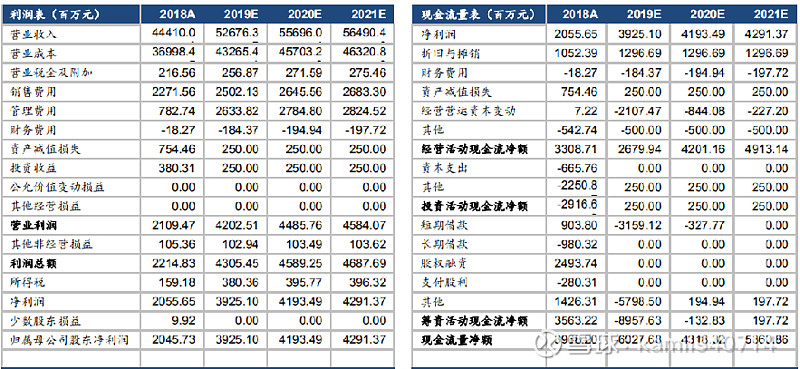

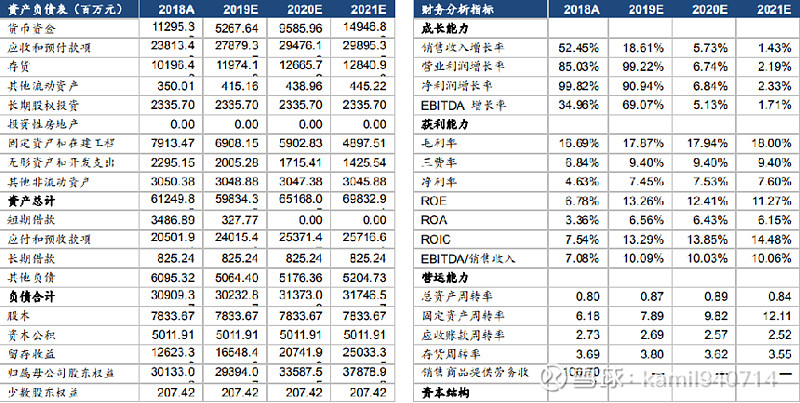

3.6 徐工机械--财务数据

3.7 强者恒强