文|启四

更新一下三要素策略的最新名单,当前名单共有9只,展示前9只:

筛选方法:溢价率≦30%,到期收益率>0%,剩余规模<100亿,并排除掉已发强赎公告的可转债;

评分方法:溢价率×100+剩余年限-到期收益率×100,越低越好;

名单会在每周日更新。

一、注意

1、此名单不作为投资建议,股市有风险,入市需谨慎。

2、正邦转债本周依然第一名,上周买入了。转债指数上周再创新高,能买的三要素转债越来越少了。

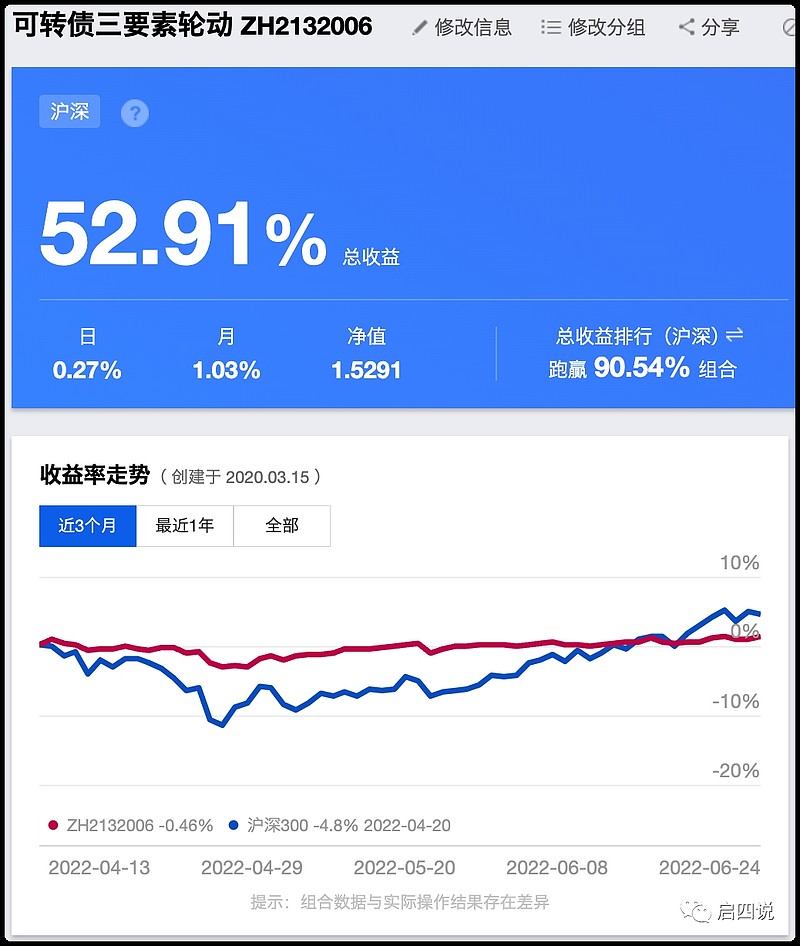

3、汇报一下组合收益:之前是在华宝记录收益,发现数据始终有出入,现在恢复使用雪球的记账收益图。

三花聚顶10组合,目前收益+17.99%,本周收益+1.23%;

三花聚顶20组合,目前收益+52.91%,本周收益+1.00%。

二、名单逻辑及操作方法

为精简文章内容,名单逻辑和操作方法不再赘述,点击下面的历史文章链接即可查看:三要素可转债组合逻辑和操作方法调仓方法更正为以下方式:

1)定期调仓 每月调仓一次,定期调整生效日为每月首个交易日。

2)临时调仓 若转债发生暂停上市、摘牌等事件,视情况自事件生效之日起剔除出名单;若转债发布赎回公告,自赎回公告日后第五个交易日将该转债剔除出名单;

三、新规利好

周五收盘后,沪深两市再次联手,又出了重磅新规。

我用人话翻译一下重点:

1)下修条款“

上市公司应当在触发转股价格修正条件的当日召开董事会审议决定是否修正转股价格,在次一交易日开市前披露修正或者不修正可转债转股价格的提示性公告。未及时履行审议程序及信息披露义务的,视为本次不修正转股价格。

”

满足下修条件后不及时披露的视为本次不下修,以后判断上市公司是否下修更简单了。

2)强赎条款

1、上市公司应当在满足可转债赎回条件的当日召开董事会决定是否行使赎回权,并在次一交易日开市前披露赎回或者不赎回的公告。未及时履行审议程序及信息披露义务的,视为不行使本次赎回权

满足强赎条件后不及时披露的视为本次不强赎,以后判断上市公司是否强赎也更简单了。

2、赎回条件触发日与赎回资金发放日的间隔期限应当不少于15个交易日且不超过30个交易日

明确了赎回的实施期限。

3、上市公司不行使赎回权的,应当充分说明不赎回的具体原因,且在未来至少3个月内不得再次行使赎回权,并在公告中说明下一满足赎回条件期间的起算时间

如果不强赎,要有充分的原因,这意味着以后大部分公司可能会更快强赎。

还赠送了投资者3个月的延期包,如果不强赎可以更愉快地玩耍了。

最重要的是,还规定了下一轮强赎的起算时间,荣晟转债上次强赎引发的争议立功了。

这三条都利好投资者。

4、可转债自赎回资金发放日前的第3个交易日起停止交易或转债

这条相当于多赠送了投资者一瓶血,如果转债强赎忘了卖出,还有3天的转股机会可以利用。

3)回售条款

回售条件触发日与回售申报期首日的间隔期限应当不超过15个交易日

这条也利好投资者,可以给上市公司施加压力,毕竟当年辉丰转债触发了回售,但2个月之后资金才到账。

现在明确了时间,上市公司就要更重视回售期了。

总结:全是利好投资者的,真好~

全文完。

推荐阅读: