大家好,我是启四,长期分享套利机会。

一、大丰收

今天太爽了,埋伏的重庆银行大涨,三要素策略中亚泰转债大涨 14%,埋伏的下修转债全部上涨!

其实待下修转债组合应该改个名字,叫待起飞转债组合,因为不光博弈这些转债可能下修,也会博弈正股拉升。

总之,买入后不需要知道为什么会涨,什么时候涨,反正必定会涨!

二、惊喜发现

今天在中证指数官网搜索「中证转债」,无意中发现一个中证转债平衡策略(931340)[1]。

1、先看它的介绍

中证可转换债券平衡策略指数从沪深交易所上市的可转换公司债券中,通过转股溢价率和到期收益率筛选,选取兼具股性和债性的平衡型转债组成样本券,指数采用市值加权计算。

2、再看选样方法

将样本空间中的可转换公司债按纯债到期收益率由高到低、转股溢价率由低到高综合排序,选取排名前 1/3 的转债作为指数样本券。

我去~,这不是和我的三要素策略不谋而合吗?

3、再看权重计算

样本债券总市值 = ∑(全价 × 发行量 × 权重因子),全价=净价+应计利息。权重因子介于 0 和 1 之间,以使个券权重不超过 15%。

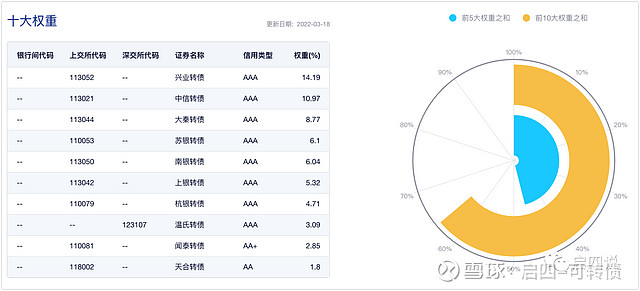

说明发行量越大的转债,这只指数会买得越多,看了一下权重,果然前 7 大持仓全是银行转债。

然后我又下载了样本权重文件,发现这只指数选出的债和三要素重叠的很多,只是权重不同。

4、再看调仓方法

这只指数有 2 种调仓方法:

1)定期调仓

指数样本和权重因子每月调整一次,定期调整生效日为每月首个交易日,定期调整数据提取日为生效日前第二个交易日。

2)临时调仓

若样本券发生暂停上市、摘牌等事件,视情况自事件生效之日起剔除出指数;

若样本券发行人发布赎回公告,自赎回公告日后第五个交易日将该券剔除出指数;

5、最重要的收益表现

下面这张图是它和中证转债指数的对比,上面这条线是它的走势,近三年大幅跑赢。

近 1 年年化收益 24.44%,近 3 年 16.09%,近 5 年 14.26%,跑赢大部分股票指数没一点问题。

三、思考

这个年化收益肯定是不如三要素的,因为大部分仓位都买了银行转债,而银行转债的收益表现往往比较拉胯。

但是这个调仓思路我可以借鉴,因为三要素最大的问题不是收益低,而是行情太火爆的时候选不到债,以及调仓频繁容易卖飞。

所以:

卖飞问题,我可以学习这个指数,每月调仓一次。如果有转债强赎,就自赎回公告日后第五个交易日将该券剔除出组合。

选债问题,经过这次大跌的洗礼,我们也应该清楚如果真的选不到债,也就到了该果断清仓的时候。

全文完。

参考资料

推荐阅读:

@今日话题 #可转债# $天合转债(SH118002)$ $N通22转(SH110085)$ $锦浪转债(SZ123137)$