2019年中国5G商用正式启幕,同时全球范围内新一轮科技产业周期加速开启,在此背景下,六合咨询新增“年度观察”栏目,将围绕互联网与科技行业发展情况,基于数据进行长期跟踪、对比研究,通过数据的变化,更深入解读科技产业周期发展脉络,前瞻性洞察行业本质与发展趋势,同时进一步完善底层、体系化研究框架,持续提升研究深度与广度。

“年度观察”栏目内容,包括宏观与行业发展概览,广告、电商、游戏、视频、终端、5G、区块链等细分领域发展情况介绍,及微软、苹果、亚马逊、Google、Facebook、华为、阿里、腾讯、平安等国内外科技企业巨头最新动向等系列报告,并计划自2019年起,以年度为周期,持续更新迭代,希望大家enjoy。

短视频流量增长一枝独秀,5G推动超高清视频、云视频发展

受益中国互联网用户规模优势,及娱乐产业发展推动,互联网泛娱乐行业前景广阔。随着中国人均GDP持续增长,互联网基础设施完善,消费者对娱乐消费需求增加,中国文化娱乐产业持续增长。同时,互联网时代,大众娱乐方式逐渐由线下转到线上,包括网络视频、直播、在线文学、音乐、动漫等在内的互联网泛娱乐产业,均实现快速发展。

网络视频行业在互联网泛娱乐板块中,占有举足轻重地位。纵观各种互联网泛娱乐内容形式,不论从用户规模、渗透率等方面看,在线视频(长视频)、短视频等网络视频内容,用户覆盖面广,在互联网泛娱乐领域中,处于头部地位,未来随着5G网络建设与普及,网络视频行业将迎来突破性发展。

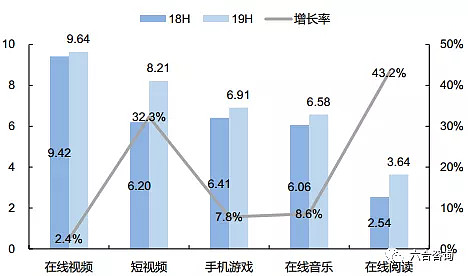

根据QuestMobile数据,截至2019年6月,中国在线视频月活用户9.64亿(+2.4%),短视频月活用户8.21亿(+32.3%),月活用户规模显著高于手游、在线音乐、在线阅读等其他互联网泛娱乐行业。根据CNNIC数据,截至2019年6月,网络视频(含短视频)在网民中渗透率达88.8%,相对2018年底增长1.3个百分点,渗透率高于其他互联网泛娱乐行业,仅次于即时通信的96.5%。

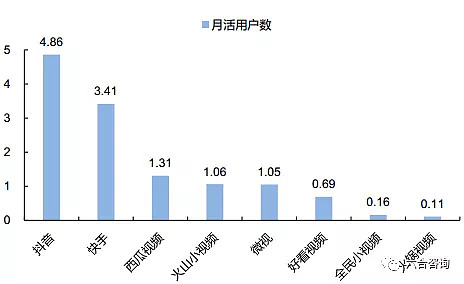

典型泛娱乐行业月活用户数(单位:亿)

资料来源:QuestMobile、六合咨询

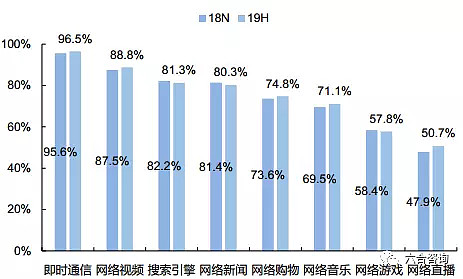

各类互联网应用在网民中渗透率情况

资料来源:CNNIC、六合咨询

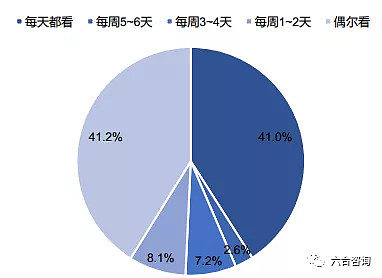

网络视频在流量入口、用户粘性等方面优势突出。网络视频不仅受众广泛,且具有天然用户粘性优势,用户使用时长与深度,皆处于优势地位。根据2018年中国网络视听服务协会调研,41%用户每天都会看网络视频节目,每周使用3天以上的用户占比达50.8%;网络视频APP用户黏性高,仅次于微信、QQ等即时通信应用。

网络视频节目收看频率情况

资料来源:中国网络视听节目服务协会、六合咨询

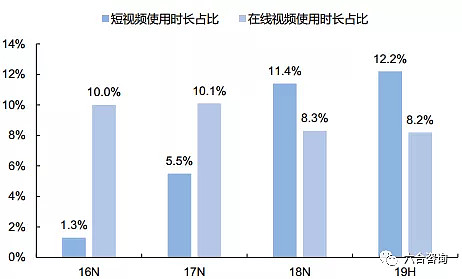

互联网泛娱乐领域,短视频流量增长一枝独秀,占移动互联网使用时长比例,已超过在线视频。短视频用户时长占移动互联网比例持续增加,成为移动互联网时长增长的绝对高速引擎。根据QuestMobile数据,从2019年6月移动互联网用户总使用时长同比增量看,泛娱乐内容仍是时长增长主要来源,尤其短视频行业贡献近七成整体时长增量,成为移动互联网时长增长主要拉动力。

同时短视频占移动端总使用时长比例,从2016年12月的1.3%,快速增至2019年6月的12.2%,2年半时间增长近9倍,时长占比超过在线视频。在线视频使用时长主要受短视频挤占,从2016年12月的10%,降至2019年6月的8.2%。

2019年6月移动互联网用户使用时长同比增量占比TOP10细分行业

资料来源:QuestMobile、六合咨询

注:MOBA是指多人在线战术竞技游戏

短视频占移动端总使用时长比例超过在线视频

资料来源:QuestMobile、六合咨询

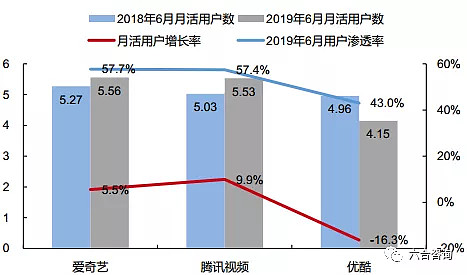

在线视频行业竞争格局稳固,三大视频网站用户增速放缓。根据Questmobile数据,截至2019年6月,爱奇艺、腾讯视频、优酷三大视频网站月活用户分别为5.56亿(+5.5%)、5.53亿(+9.9%)、4.15亿(-16.3%),用户增长有所放缓;优酷由于2018年获得世界杯网络独播权,月活用户基数较大,造成月活用户出现同比下滑。同时2019年6月,爱奇艺、腾讯视频、优酷用户渗透率分别为57.7%、57.4%、43.0%。

资料来源:QuestMobile、六合咨询

视频平台会员服务收入高速增长,会员付费成主流模式。根据爱奇艺、腾讯公告,截至2019年6月,爱奇艺付费会员1.0亿(+51.8%)、腾讯视频付费会员0.97亿(+30.9%);爱奇艺2019上半年会员服务收入68.6亿元,占公司总收入的48.6%,是第一大收入来源。

5G时代,视频将是重要赛道,并将开启超高清视频等新机遇。3G、4G时代,实现视频在线化、移动化,随着5G时代到来,凭借5G网络更高数据容量与传输速率,将推动超高清视频产业兴起。通信技术发展带动新媒体行业体验提升,超高清视频将成为未来新媒体行业基础业务,信息视频化、视频超高清化成为全球信息产业发展趋势。从技术演进看,视频图像分辨率,已从标清、高清,进入4K、8K、3D视频等发展阶段,同时高清电视等逐渐普及,及更多音视频播放设备发展,也将成为推动超高清视频产业发展驱动力。

2019年2月工信部、广电总局、央视联合印发《超高清视频产业发展行动计划》指出,根据中国超高清视频产业发展基础与实际,加快推进4K产业创新与应用,结合超高清视频技术发展趋势与产业发展规律,做好8K技术储备,同时预计2022年中国超高清视频市场规模将达4万亿元。

5G驱动云视频技术升级,助力视频会议产业发展。视频会议是视频重要应用之一,随着各行业数字化升级趋势发展,及人们远程会议习惯形成,企业内外协作沟通的刚需,推动视频会议市场快速增长。云视频通过“云”+“端”结合模式,凭借部署成本低、拓展性强,打造更个性化服务与一体化解决方案,为用户带来更高效视频会议体验。未来5G时代到来,将助力解决当前视频会议清晰度与兼容性的痛点,驱动视频通信行业长足发展。

根据Frost & Sullivan数据,2018年全球视频会议市场规模(包括终端、系统、配套硬件等)达508亿美元,预计2018~2021年将保持8.3%年复合增长率,2021年全球视频会议市场规模将达646亿美元,其中中国市场约占10%~15%。同时海外云视频会议服务商龙头ZOOM崛起,自2011年创立以来快速发展,截至2019年1月,获得超50%的财富500强企业客户,为云视频会议产业树立标杆。

全球视频会议市场规模情况(单位:亿美元)

资料来源:Frost & Sullivan、六合咨询

短视频行业风头正盛,抖音、快手两强争霸

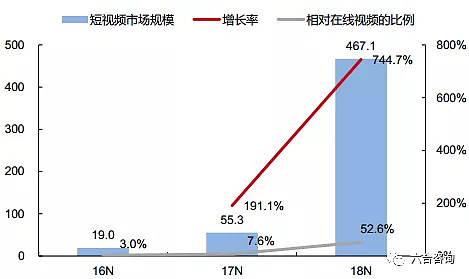

中国短视频市场规模爆发式增长,相对在线视频市场规模的比例已超50%。根据中国网络视听节目服务协会数据,2018年中国短视频市场规模467亿(+744.7%),1年时间增长超7倍。同时短视频相对在线视频市场规模的比例,从2016年3.0%,增至2018年52.6%,2年时间提升49.6个百分点。

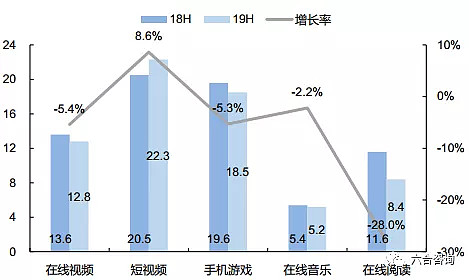

短视频月活用户人均月使用时长,稳居泛娱乐领域首位,正在挤占其他泛娱乐行业时长。2019年6月短视频月活用户人均月使用时长22.3小时(+8.6%),位居泛娱乐领域时长首位,成为泛娱乐领域唯一人均月时长同比增长的细分行业,而在线视频、手游、在线音乐、在线阅读的人均月时长,受短视频挤压,均出现不同程度下降。

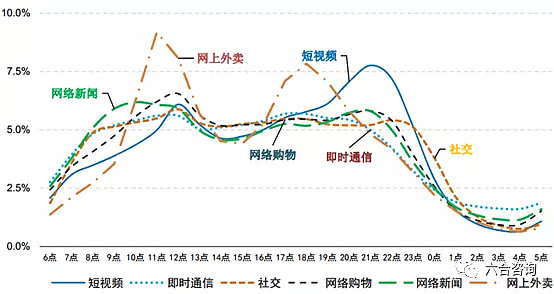

同时短视频可称为全天候互联网应用,在12点、21点分别出现两次使用小高峰,符合大部分网民闲暇娱乐时间规律,且在传统意义上的黄金时段19~23点,使用时长占比在各类互联网应用中居首,短视频已成为最通用内容传播形态之一。

中国短视频市场规模增长情况(单位:亿)

资料来源:中国网络视听节目服务协会、六合咨询

典型泛娱乐行业月活用户人均月使用时长(单位:小时)

资料来源:QuestMobile、六合咨询

2019年6月中国手机网民使用各类互联网应用时段分布情况

资料来源:CNNIC、中国电信、六合咨询

以抖音、快手为代表的短视频应用,行业地位不断提升。根据QuestMobile发布的2019半年度中国移动互联网实力价值榜,短视频APP抖音、快手,分别排名全类别第7位、第15位;在移动视频领域内,抖音已超越视频平台优酷,仅次于爱艺奇、腾讯视频,行业地位日益提升。

2019半年度中国移动互联网实力价值榜TOP 20

资料来源:QuestMobile、六合咨询

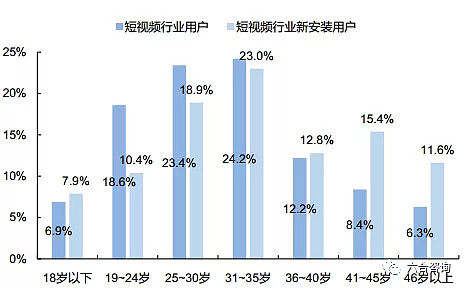

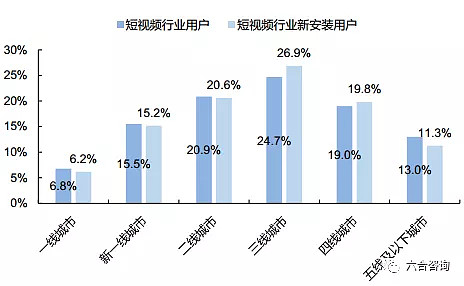

短视频用户保持快速增长,进一步向更大年龄段人群、下沉市场扩张。根据QuestMobile数据,截至2019年6月,短视频行业用户渗透率达72%,用户仍保持快速增长趋势,2019年6月新安装用户达0.95亿,相对2018年6月新安装用户0.72亿,增长32.3%。同时2019年6月新安装用户中,39.8%为36岁及以上用户,相对短视频行业整体36岁及以上用户占26.9%,表明短视频行业进一步向更大年龄段人群扩张;新安装用户中,58.0%来自三线及以下城市下沉市场,相对短视频行业整体三线及以下城市用户占56.7%,表明短视频行业进一步向下沉市场扩张。

2019年6月短视频新安装用户年龄分布情况

资料来源:QuestMobile、六合咨询

2019年6月短视频新安装用户城际分布情况

资料来源:QuestMobile、六合咨询

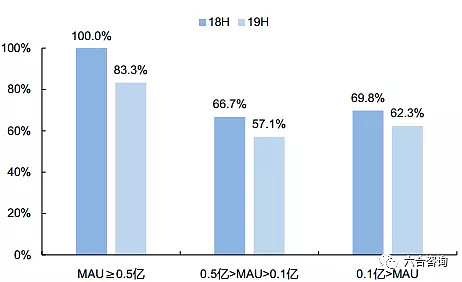

短视频行业竞争加剧,中长尾平台生存压力加大。2019年6月,月活用户5,000万以上的短视频APP中,83.3%的APP月活用户同比增长;月活用户1,000~5,000万的短视频APP中,57.1%的APP月活用户同比增长;月活用户小于1,000万的短视频APP中,62.3%的APP月活用户同比增长;月活用户同比增长的短视频APP数量占比明显下降,短视频行业已从野蛮发展期,进入稳健增长阶段,行业面临进一步洗牌。

短视频行业月活用户同比增长的APP数量占比情况

资料来源:QuestMobile、六合咨询

短视频行业“两超多强”格局明显,抖音、快手头部地位稳固。根据QuestMobile数据,从各短视频APP月活用户数看,2019年6月抖音、快手月活用户数分别达4.86亿、3.41亿,远高于其他短视频APP,稳居第一梯队。抖音自2018年4月,月活用户数超越快手以来,一直处于行业第一。同时2018年6月~2019年6月,抖音月活用户增长1.85亿,增幅61.4%;快手增量1.24亿,增幅57.2%;抖音相对快手用户规模优势扩大。

短视频行业,各头部公司矩阵化布局明显,向全景生态发展。字节跳动通过旗下抖音、西瓜视频、火山小视频三款短视频APP,打造产品矩阵,三款APP去重月活用户5.88亿;快手背靠腾讯,发力微信小程序,3.41亿月活用户中0.22亿来自微信小程序;腾讯旗下微视月活用户1.05亿,进入亿级俱乐部,火锅视频自2019年5月上线,1个多月积累月活用户0.11亿;百度旗下好看视频、全民小视频,月活用户分别为0.69亿、0.16亿,也保持快速增长。

2019年6月短视频行业典型APP月活用户数(单位:亿)

资料来源:QuestMobile、六合咨询

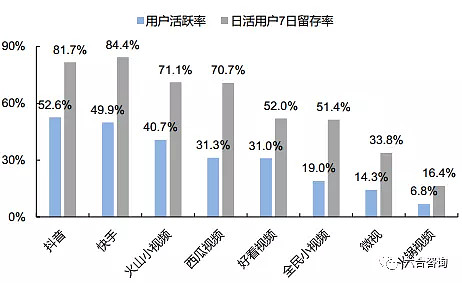

抖音、快手两强争霸,两者用户活跃率、日活用户7日留存率均处于行业前两位。随着抖音、快手大力吸引内容生产者,引入直播、对抗赛、同城活动等运营手段,用户粘性保持在高水平。从各短视频APP用户活跃率(日活用户数/月活用户数)看,抖音、快手用户活跃率均在50%左右,分别为52.6%、49.9%,位居行业前两位,表明两者每天均约有半数月活用户使用APP。

同时随着用户对短视频产品依赖不断增强,用户留存率随之提高,用户在娱乐需求得到满足基础上,社交、购物等需求也得到不同程度满足。从各短视频APP日活用户7日留存率看,快手、抖音日活用户7日留存率均在80%以上,分别为84.4%、81.7%,位居行业前两位。

2019年6月短视频行业典型APP用户活跃率、日活用户7日留存率情况

资料来源:QuestMobile、六合咨询

注:用户活跃率=日活用户数/月活用户数

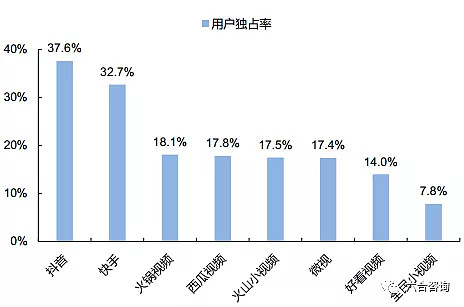

随着短视频行业竞争加剧,抖音、快手用户独占率下降,两者重合用户数1年时间翻番。2019年6月短视频用户,人均短视频APP打开数量1.75个,相对2018年6月人均短视频APP打开数量1.58个,增长11.1%。各短视频APP用户独占率(只使用该APP的用户数/该APP月活用户数)均出现不同程度下降,抖音、快手用户独占率分别为37.6%、32.7%,位居行业前两位。2019年6月抖音、快手重合用户数1.59亿,相对2018年6月0.73亿,1年时间增长超1倍,重合用户在抖音、快手月活用户中占比,分别为32.7%、46.6%。

2019年6月短视频行业典型APP用户独占率情况

资料来源:QuestMobile、六合咨询

注:用户独占率=只使用该APP的用户数/该APP月活用户数

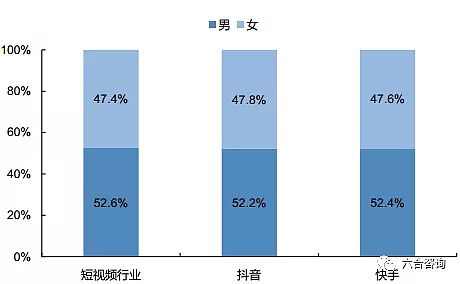

抖音、快手用户构成接近,快手下沉市场用户占比更高。用户性别构成上,抖音、快手均与短视频行业整体情况接近,男性用户占比略高于女性。用户年龄分布上,快手18岁以下用户占9.5%,明显高于抖音与短视频行业整体;抖音、快手30岁以下用户占比分别为53.2%、52.7%,抖音年轻用户占比相对更高。用户城际分布上,抖音一线城市用户占比7.0%,显著高于快手与短视频行业整体;抖音、快手三线及以下城市用户占比分别为55.9%、59.0%,快手用户相对更下沉。

2019年6月抖音、快手用户性别构成情况

资料来源:QuestMobile、六合咨询

2019年6月抖音、快手用户年龄分布情况

资料来源:QuestMobile、六合咨询

2019年6月抖音、快手用户城际分布情况

资料来源:QuestMobile、六合咨询

短视频平台变现方式多样,抖音重广告、快手重直播。短视频平台基于规模庞大的高活跃用户群,在变现上,主要有广告、直播、电商带货、游戏、知识付费等方式。其中,抖音、快手两大平台,由于产品生态差异,在变现方式上也有所差异。抖音以中心化流量分发驱动,以内容为核心,在变现上以信息流广告为核心,拓展直播、电商带货等方式;快手以去中心化、社区氛围驱动,以人为核心,在变现上以直播、电商带货为主。

短视频加快与电商、旅游等领域融合,探索新商业模式。在电商领域,各大电商平台纷纷以独立短视频频道等方式,引入短视频内容,利用其真实、直观的特点,帮助用户快速了解商品,缩短消费决策时间,吸引用户购买;同时短视频平台,通过与电商平台合作,打通用户账户,吸引用户直接在短视频应用内购买商品,形成交易闭环。

在旅游领域,短视频平台加强与各大景区或城市合作,对旅游资源进行包装与推广,联合景点、城市推出主题视频挑战活动,助力打造“网红景点”、“网红城市”,带动地方旅游收入增长,也促进自身内容与商业模式多元化。例如,重庆“李子坝轻轨穿楼”、“洪崖洞”等网红景点风靡抖音等短视频平台,带动当地旅游经济,2019年“五一”期间,重庆游客数量、旅游收入分别同比增长10.6%、33.5%。

重庆“李子坝轻轨穿楼”风靡抖音

中国在线视频行业竞争格局稳固,会员付费成主流模式

中国在线视频行业快速发展,已成近千亿市场。根据中国网络视听节目服务协会数据,2018年中国在线视频市场规模888亿(+21.8%),相对2014年市场规模249亿,年复合增长率37.4%。随着未来用户规模持续扩大,用户黏性增强,预计未来在线视频市场规模,将保持平稳增长。

中国在线视频市场规模增长情况(单位:亿)

资料来源:中国网络视听节目服务协会、六合咨询

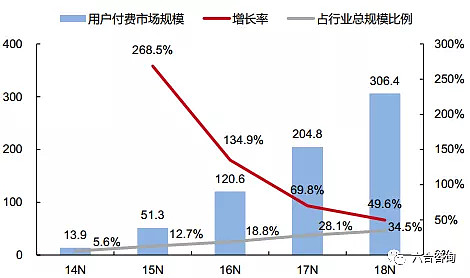

在线视频广告市场规模占比持续下降,但仍是最大收入来源,用户付费市场规模占比持续提升。在线视频行业收入来源,包括广告、用户付费、版权分销等。与传统媒体相比,在线视频广告越来越受广告商欢迎;2018年国内在线视频广告市场规模418亿(+15.9%),相对2014年市场规模152亿,年复合增长率28.8%;同时2018年广告占在线视频行业总规模比例为47.1%,相对2014年61.0%,下降13.9个百分点。

受益中国人均收入提高、付费意愿增强,在线视频用户付费市场发展空间广阔。2018年国内在线视频用户付费市场规模306亿(+49.6%),相对2014年市场规模14亿,年复合增长率116.5%。同时2018年用户付费占在线视频行业总规模比例为34.5%,相对2014年5.6%,提升28.9个百分点。

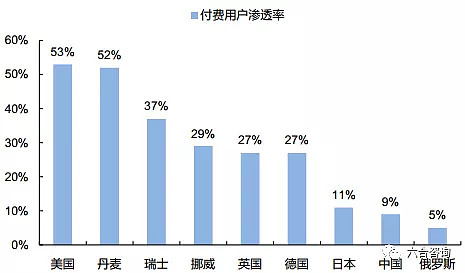

同时国内用户付费率提升空间大,2018年中国流媒体付费用户渗透率仅为8.8%,远低于美、欧、日、韩等地区。根据QuestMobile数据,2019年6月中国在线视频月活用户9.64亿(+2.4%),在此背景下,用户付费率提高,将成为行业持续增长重要驱动力。

中国在线视频广告市场规模增长情况(单位:亿)

资料来源:中国网络视听节目服务协会、六合咨询

中国在线视频用户付费市场规模增长情况(单位:亿)

资料来源:中国网络视听节目服务协会、六合咨询

2018年全球各国流媒体付费用户渗透率情况

资料来源:Statista、六合咨询

背靠BAT,爱奇艺、腾讯视频、优酷,稳居在线视频第一梯队。在线视频行业不断洗牌,爱奇艺、腾讯视频、优酷成为国内在线视频三巨头,背后依靠的是BAT三座大山。因为视频平台间竞争,需要充裕的资本支持与流量加持,依靠BAT强大资本与流量优势,爱奇艺、腾讯视频、优酷在用户规模、内容积累、付费会员等方面,显著超越其他平台,使在线视频行业形成三寡头格局。

根据Questmobile数据,截至2019年6月,爱奇艺、腾讯视频、优酷三大视频平台月活用户分别为5.56亿(+5.5%)、5.53亿(+9.9%)、4.15亿(-16.3%),用户渗透率分别为57.7%、57.4%、43.0%。其余视频平台月活用户,与前三大视频平台差距明显。根据WIND数据,截至2019年8月,在线视频行业移动端APP月活用户前6名,分别为爱奇艺、腾讯视频、优酷、芒果TV、哔哩哔哩、搜狐视频;爱奇艺移动端APP月活用户,自2016年10月起保持行业第一,并自2017年12月起,月活用户与腾讯视频差距有所拉大。

同时各头部平台矩阵化、多渠道布局趋势持续加强,根据Questmobile数据,按照未去重用户规模计算,爱奇艺移动端用户,6.4%来自百度智能小程序,2.2%来自微信小程序;腾讯视频移动端用户,6.6%来自微信小程序;优酷移动端用户,5.2%来自微信小程序,2.9%来自支付宝小程序。

在线视频行业移动端APP月活用户前6名(单位:亿)

资料来源:WIND、六合咨询

注:哔哩哔哩2017年11月、2019年4月及以后的移动端APP月活用户数据缺失

各大视频平台不断完善会员体系,积极争夺会员用户。会员体系已经成为视频平台标配,也是其重要收入来源之一。根据爱奇艺公告,截至2019年6月,爱奇艺共有付费会员1.0亿(+51.8%);付费会员占月活用户比例,从2018年6月12.6%,增至2019年6月18.1%;2019上半年会员服务收入68.6亿元,占公司总收入48.6%,是第一大收入来源。

根据爱奇艺数据,按照会员服务收入/期初与期末平均付费会员数量,计算可得付费会员平均贡献半年度收入73元,对应贡献年度收入146元。按15元/月的连续包月费用估计(由于促销等因素,实际平均费用不到15元/月),平均每个付费会员每年订阅9.7个月。对比美国Netflix,用户几乎均为全年连续包月付费,因此国内视频平台通过持续优质内容,吸引用户长期连续付费,是提高用户付费收入的关键。

根据腾讯公告,截至2019年6月,腾讯视频共有付费会员0.97亿(+30.9%);付费会员占月活用户比例,从2018年6月14.7%,增至2019年6月17.5%。优酷未公布付费会员情况,根据Questmobile估计,截至2018年底,优酷共有付费会员0.56亿。

爱奇艺付费会员数量增长情况(单位:百万)

资料来源:爱奇艺公告、六合咨询

腾讯视频付费会员数量增长情况(单位:百万)

资料来源:腾讯公告、六合咨询

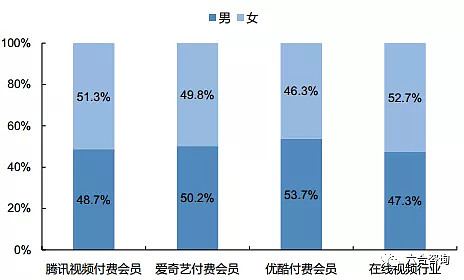

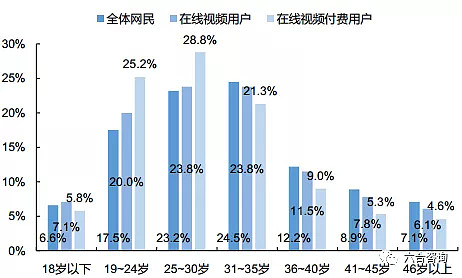

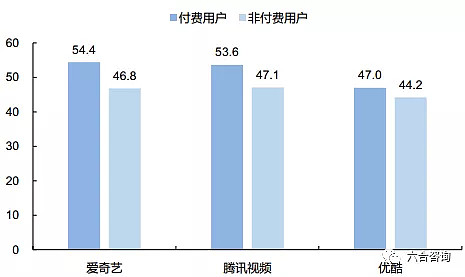

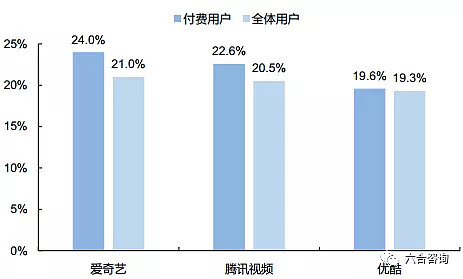

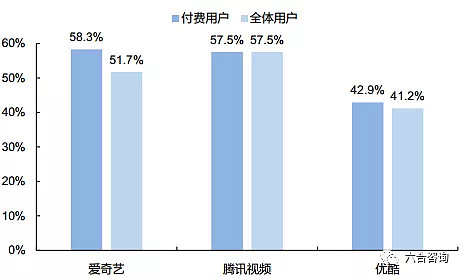

视频平台的付费会员价值突出,贡献大量使用时长,且活跃度、留存率更高。与在线视频行业整体相比,视频平台付费会员以30岁以下年轻人为主,且男性活跃度略高于女性,付费会员来自一线及新一线城市比例,显著高于在线视频行业整体。同时视频平台对付费会员粘性,显著高于非付费用户,爱奇艺、腾讯视频、优酷三大视频平台,付费会员人均月使用次数、人均月使用时长、活跃率(日活用户数/月活用户数)、14日留存率,均显著高于非付费用户。

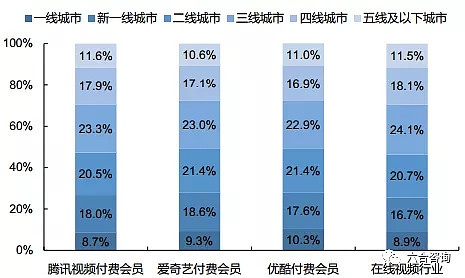

在线视频付费性别构成情况

资料来源:QuestMobile、六合咨询

在线视频付费年龄分布情况

资料来源:QuestMobile、六合咨询

在线视频付费城际分布情况

资料来源:QuestMobile、六合咨询

视频平台付费会员人均月使用次数高于非付费用户(单位:次)

资料来源:QuestMobile、六合咨询

视频平台付费会员人均月使用时长高于非付费用户(单位:分钟)

资料来源:QuestMobile、六合咨询

视频平台付费会员活跃率高于非付费用户

资料来源:QuestMobile、六合咨询

注:用户活跃率=日活用户数/月活用户数

视频平台付费会员14日留存率高于非付费用户

资料来源:QuestMobile、六合咨询

优质内容成为视频平台竞争关键,独播热剧与自制综艺等,对平台流量拉动作用明显。内容质量决定流量获取,资本投入决定内容生产,各大视频平台纷纷持续加大内容生产投入,发力网剧、网综等自制内容,以优质内容吸引用户,推动付费会员数量增长,带动广告收入提升,进而实现多元化变现,形成正向循环。

在线视频行业从渠道为王,进入内容为王时代,国内主流视频平台,并没有形成绝对的品牌优势,用户忠诚度不强,选择平台的核心驱动力,来自于内容丰富度与对某些特定内容或独家内容的喜好,因此视频平台纷纷加码内容生态建设,网剧、网综、网大全面开花,基于优质自制内容,强化用户忠诚度,构筑平台竞争壁垒。

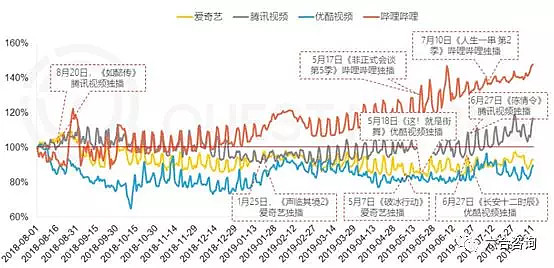

在线视频行业典型APP日活用户日增长趋势

资料来源:QuestMobile、六合咨询

注:日增长=APP日活用户/期初(图中为2018年8月1日)APP日活用户,反应日活用户相对变化

各头部视频平台,加码布局娱乐内容生态,促进实现多方价值共贏。视频平台娱乐内容生态,主要以IP为中心,通过整合平台内外资源,实现视频内容与音乐、文学、游戏、电商等领域协同发展,形成生态链闭环。例如,爱奇艺以在线视频为基础,逐步扩展到文学、游戏、漫画、票务等多元娱乐领域,强化平台盈利能力;腾讯视频利用QQ音乐、腾讯文学、腾讯游戏等平台联动合作,实现多方共蠃;优酷借助阿里大文娱产业资源,与阿里影业、阿里音乐、阿里体育、UC、阿里游戏、阿里文学等平台合作,并与阿里电商体系等打通,增强平台竞争力。

中国网络直播行业快速增长,游戏直播成为重要驱动力

中国网络直播用户4.3亿,游戏直播用户渗透率最高。截至2019年6月,中国网络直播用户规模4.3亿(+1.9%),占网民整体50.7%,相对2018年底增长3,646万。网络直播用户规模增长放缓,进入转型调整期,优质资源继续向头部平台集中,斗鱼、虎牙、YY占据第一梯队。

截至2019年6月,网络直播细分领域中,游戏、真人秀、体育、演唱会直播用户规模,分别为2.43亿、2.05亿、1.94亿、1.16亿,在网民中渗透率分别为28.4%、24.0%、22.7%、13.6%;真人秀、体育直播在网民中渗透率,2019年6月相对2018年底分别增长4.3、1.5个百分点;游戏、演唱会直播在网民中渗透率,2019年6月相对2018年底基本持平。

中国网络直播用户规模与渗透率情况(单位:亿)

资料来源:CNNIC、六合咨询

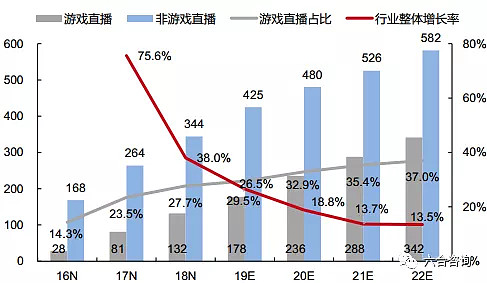

中国网络直播市场规模快速增长,游戏直播占比持续提高。根据iResearch数据,中国网络直播市场规模,从2016年197亿,增至2018年476亿,年复合增长率55.7%,预计2022年市场规模将增至923亿,2018~2022年复合增长率18.0%。其中,游戏直播市场规模,从2016年28亿,增至2018年132亿,年复合增长率116.7%;预计2022年市场规模将增至342亿,2018~2022年复合增长率26.9%;游戏直播占直播市场规模比例,从2016年14.3%,增至2018年27.7%,预计2022年将进一步增至37.0%。

中国网络直播市场规模增长情况(单位:亿元)

资料来源:iResearch、六合咨询

各大直播平台通过拓展内容生态,带动营收增长。各大直播平台积极推动“直播+”布局,推进与电竞、综艺、文化、旅游、教育等产业结合,构建多元化、差异化、高品质直播内容生态,成为行业发展驱动力。例如,YY开拓二次元、情感、户外、美食、旅游等内容品类,尝试多种类型自制节目,大力引进PGC机构等,丰富自身内容体系。虎牙、斗鱼通过签约职业战队、抢占赛事版权、赛事IP等方式,深入布局电竞产业链。

电商、短视频等平台,看重直播盈利潜力,纷纷布局直播领域,推动融合发展。淘宝上线独立网络直播平台“淘宝直播”APP、拼多多联合快手进行网络直播推广、京东购物车接入抖音,推动直播电商市场快速发展。例如,2018年淘宝直播GMV超过1,000亿元,同比增长近400%,81位主播年入超过1亿元;2019年“618”期间,淘宝直播带动商品销售130亿元,开播商家数同比增长近120%,开播场次同比增长150%。

同时短视频平台大力拓展直播业务,通过碎片化、精细化的短视频内容,与即时互动的直播方式相融合,共享用户与流量,实现优势互补。例如,快手推出独立游戏直播平台“电喵直播”APP,抖音全面开放用户直播权限,不断探索“短视频+直播”运营体系。

附录:视频行业部分头部公司业务发展情况

Netflix流媒体订阅收入情况

资料来源:公司公告、六合咨询

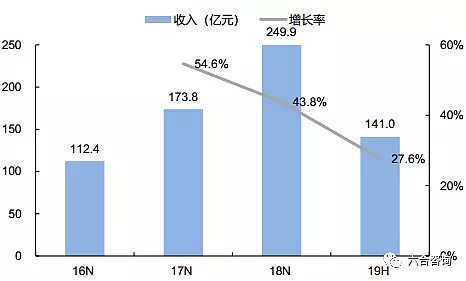

爱奇艺收入情况

资料来源:公司公告、六合咨询

注:爱奇艺收入包括在线广告、会员服务、内容分发、直播等

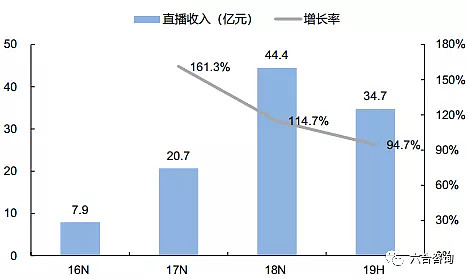

欢聚时代直播收入情况

资料来源:公司公告、六合咨询

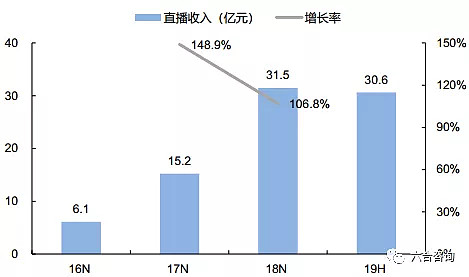

虎牙直播收入情况

资料来源:公司公告、六合咨询

斗鱼直播收入情况

资料来源:公司公告、六合咨询

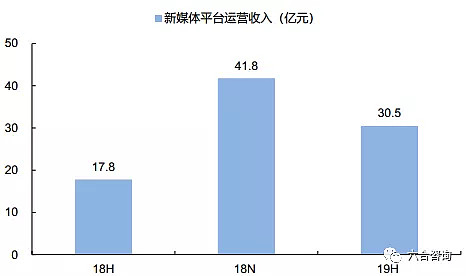

芒果超媒新媒体平台运营收入情况

资料来源:公司公告、六合咨询

注:芒果超媒(芒果TV运营主体)2018年6月借壳A股快乐购上市,成为A股首家国有控股视频平台;芒果超媒新媒体平台运营业务,是以芒果TV为核心的新媒体平台与内容产品服务。

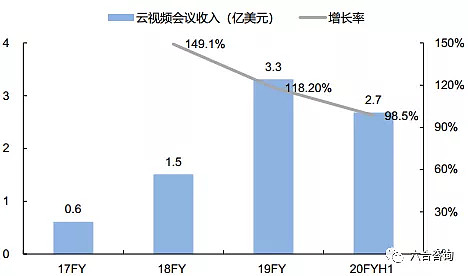

ZOOM云视频会议收入情况

资料来源:公司公告、六合咨询

注:ZOOM财年为上年2月~当年1月

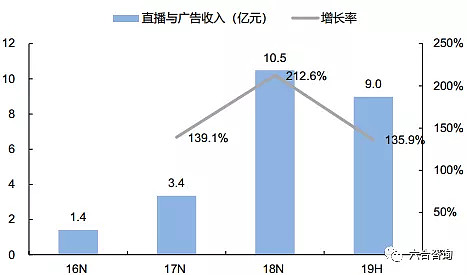

哔哩哔哩直播与广告收入情况

资料来源:公司公告、六合咨询

相关研报:

【万字长文】九宇资本赵宇杰:5G开启新周期,进入在线世界的大航海时代|GBAT 2019 大湾区5G峰会

【年度观察2019系列】第4期:手游出海、云游戏、VR/AR游戏、BattlePass、区块链多点开花,引领游戏新方向

【年度观察2019系列】第3期:电商发展模式求变,直播电商异军突起

【年度观察2019系列】第2期:技术变革引领用户注意力转移,新广告浪潮蓄势待发

【年度观察2019系列】第1期:移动互联网发展趋于稳定,5G开启新周期

【珍藏版】六合宝典:300家明星公司全景扫描,历时3年,210万字超5,000页,重磅推荐

九宇资本赵宇杰:抓住电子烟这一巨大的趋势红利,抓住产业变革中的变与不变

【重磅】22位“90后”2万字回乡见闻录,讲述他们眼中的中国县城、乡镇、农村

新商业基础设施持续丰富完善,赋能新品牌、新模式、新产品崛起,打造新型多元生活方式

【重磅】得到:抓住知识服务本质,信用构建增长飞轮,以肉眼可见速度持续进化

【重磅】中国新经济龙头,赴港赴美上市报告合辑20篇

【珍藏版】六合宝典:200家明星公司全景扫描,历时2年,150万字超3000页,重磅推荐

知识服务+付费+音频,开启内容生产新的产业级机遇,知识经济10年千亿级市场规模可期

九宇资本赵宇杰:科技改变消费,让生活更美好|2017 GNEC 新经济新消费峰会

九宇资本赵宇杰:创业时代的时间法则,开发用户平行时间|2016 GNEC新经济新智能峰会

九宇资本赵宇杰:互联网引领新经济,内容创业连接新生态|2016 GNEC 新经济新营销峰会

斗鱼(NASDAQ:DOYU):位列游戏直播双雄,独家签约8位TOP10游戏主播

ZOOM视频通讯(NASDAQ:ZM):全球知名云视频会议服务提供商,连续2年获评会议解决方案领导者

爱奇艺(NASDAQ:IQ):中国网络视频行业引领者,“内容+技术”双轮驱动,打造中国版Netflix

映客互娱(03700.HK):主打“全民直播”,布局“直播+”,打造直播内容生态矩阵

虎牙(NYSE:HUYA):弹幕式直播互动平台,覆盖2,600款游戏,主播月活66万,用户日均使用时长99分钟

一条:从短视频自媒体起家,积累线上3,500万用户,不断创新迭代,打造生活美学品牌

大禹网络:连续孵化一禅小和尚、拜托啦学妹等知名IP,成功抓住双微生态与短视频红利

洋葱集团:抓住竖屏短视频崛起风口,持续孵化多个千万粉丝抖音IP大号

陈翔六点半:累计播放量超500亿次,专注搞笑视频领域,抖音粉丝超2千万,探索网大、动画等多元化发展

知了青年:打造“了不起”系列IP,深挖传统东方美学,打造中国版Discovery

锋味控股:谢霆锋4年打造“锋味”IP,探索构建娱乐+新零售新模式

请务必阅读免责声明与风险提示