借深圳将打造成中国特色社会主义先行示范区东风,我们精心筹备的首届“GBAT 大湾区5G峰会”预邀请函来了,届时将有电信运营商、广电集团、汽车厂商、手机厂商、自动驾驶、汽车视觉感知、VR/AR、行业协会、多家上市公司、一二级投资机构共聚一堂,期待您的参与,我们一起相约十年。

【十年之约】首届 GBAT 大湾区科创峰会,聚焦 5G 新周期 (欢迎点击报名)

六合咨询第332家公司348篇研报

全文9,166字

预计阅读18分钟

澜起科技2004年成立,致力为云计算、人工智能等领域,提供以芯片为基础的解决方案,主要产品包括内存接口芯片、津逮®服务器CPU、混合安全内存模组。公司深耕内存接口芯片领域十余年,是全球内存接口芯片市场三大供应商之一,市占率处于行业前二;公司与清华、英特尔合作研发津逮®服务器CPU,结合自主知识产权的混合安全内存模组,形成津逮®服务器平台,大力开拓服务器市场,打开全新增长空间。

公司作为芯片国产化代表企业,具有稀缺性,科创板上市一个月,累计上涨超2倍。公司2019年7月22日,在上交所科创板上市,为科创板首批25家上市公司之一;股票发行价24.8元,公开发行新股1.13亿股,募集资金28亿,扣除发行费用后,募集资金净额27.5亿;截至2019年8月20日,股票收盘价74.98元,较发行价累计上涨202%,市值847亿;公司2017~2019年净利润分别为3.47亿、7.37亿、8.83亿(预计,WIND一致预期),对应2017~2019年PE分别为244倍、115倍、96倍(预计)。

此外,公司原境外母公司Montage Group,2013年曾在美国纳斯达克交易所上市,代码MONT;2014年完成私有化并退市,私有化总交易额约6.93亿美元,对应人民币市值约49亿元;之后公司2018年4月,完成境外架构拆除。

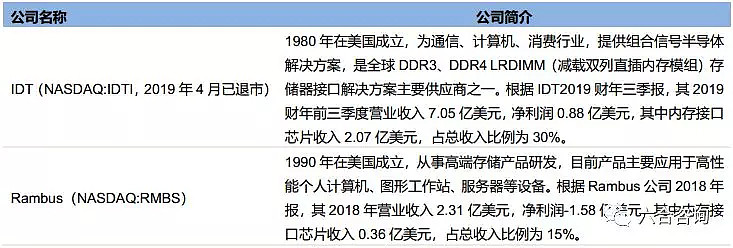

公司是全球内存接口芯片市场龙头企业,全球三大供应商之一,行业地位突出。内存接口芯片,是服务器内存模组的核心逻辑器件,在云计算、人工智能等领域,发挥重要作用。同时内存接口芯片研发,不仅要攻克核心技术难关,还要跨越服务器生态的高准入门槛,市场壁垒高;到DDR3(DDR2/3/4/5等是内存接口芯片的世代划分方式)阶段,行业参与者明显减少;目前进入DDR4阶段,全球主要供应商只有澜起科技、美国IDT、美国Rambus三家;公司2018年市占率45%,与IDT市占率较为接近,Rambus市占率相对较小,三家合计占据绝大部分市场。

内存接口芯片行业发展演变情况

资料来源:公司公告、六合咨询

内存接口芯片是公司核心产品,2018年收入占比超99%。公司是全球可提供DDR2~DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一,实现多项行业突破,在该领域拥有重要话语权。公司发明DDR4全缓冲“1+9”架构,被JEDEC(全球微电子产业标准机构)国际标准采纳,相关产品进入国际主流内存、服务器、云计算市场,占据全球市场主要份额。同时公司根据内存模组制造商的研发进度,正积极从事DDR5内存接口芯片研发,并积极参与DDR5标准制定,随着DDR5量产渐行渐近,有望开启公司下一轮高速增长。

公司内存接口芯片系列产品

公司采用Fabless模式(无晶圆厂集成电路设计企业,只从事研发、销售,将其他环节外包),专注从事集成电路研发与销售,卡位产业链高附加值环节。公司为最大程度优化资源配置,同时考虑经济性原则,采用Fabless模式,将晶圆(集成电路制造所用的圆形硅晶片)制造、封装测试等工序,交给外协厂商完成,下游客户主要是以三星电子、海力士、美光为代表的内存模组制造商。Fabless模式下,公司无需花费成本,建立芯片生产线,可以将资源投入到核心技术、工序、产品研发中,充分发挥技术优势,增强核心竞争力。

公司与清华、英特尔合作研发津逮®服务器CPU,大力开拓服务器领域新市场。2016年以来,公司与清华、英特尔合作研发津逮®服务器CPU,是具有预检测与动态安全监控功能的x86架构处理器,适用于津逮®或其他通用服务器平台。公司2018年底,推出第一代津逮®服务器平台,定位高性能的安全可控可信服务器平台,主要由津逮®服务器CPU和公司自主知识产权的混合安全内存模组组成。公司目前已具备津逮®服务器平台的量产能力,借此大力拓展服务器市场,未来有望复制在内存接口芯片领域成功经验,打开全新增长空间。同时服务器市场是数据中心市场重要组成部分,将为公司未来布局云计算、大数据、人工智能等领域奠定基础。

津逮®服务器CPU

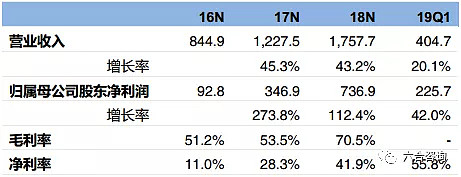

公司业绩快速增长,盈利能力突出。营业收入:2016~2018年、2019年Q1分别为8.45亿、12.28亿(+45.3%)、17.58亿(+43.2%)、4.05亿(+20.1%)。归属母公司股东净利润:2016~2018年、2019年Q1分别为0.93亿、3.47亿(+273.8%)、7.37亿(+112.4%)、2.26亿(+42.0%)。毛利率:2016~2018年分别为51.2%、53.5%、70.5%。公司2018年毛利率大幅提升,主要因为2017年7月剥离毛利率较低的消费电子芯片业务。净利率:2016~2018年、2019年Q1分别为11.0%、28.3%、41.9%、55.8%。

公司立足内存接口芯片领域优势地位,拓展津逮®服务器平台,增强核心竞争力

公司专注芯片层研发,主攻服务器市场,量产产品与在研项目丰富。服务器是云计算、人工智能等行业重要基础设施,同时CPU与DRAM内存(动态随机存取存储器)是服务器两大核心部件。公司产品均属于产业链的芯片层环节,内存接口芯片直接面向DRAM存储器市场,津逮®服务器平台直接面对服务器市场。公司多款内存接口芯片,及Gen1.0津逮®CPU、Gen1.0混合安全内存模组等,均已实现量产,同时在研项目包括下一代内存接口芯片、津逮®服务器平台相关产品,及人工智能系列芯片等。

公司所处产业链架构

公司2017年剥离消费电子芯片业务,专注服务器芯片领域。公司原境外母公司Montage Group,有服务器芯片、消费电子芯片两条产品线;服务器芯片(内存接口芯片等)应用于云端数据中心,消费电子芯片(机顶盒芯片等)应用于家庭与移动终端;两者应用领域、产品形态、技术基础、销售渠道、客户构成、业务发展方向等,均存在显著差异。同时Montage Group的消费电子芯片业务,分散在其多个子公司内,包括澜起科技、成都澜至等。

2017年Montage Group的管理层与股东,为优化资源配置、提升运营效率、提高团队自主性,决定进行资产重组,让澜起科技聚焦服务器芯片领域,成都澜至聚焦消费电子芯片领域,实现不同业务,在不同主体内独立发展。因此公司2017年7月将体系内消费电子芯片业务相关资产,转让给成都澜至及其关联方,成功剥离消费电子芯片业务;目前公司与成都澜至,均独立运作,不构成同业竞争。

公司2018年底推出第一代津逮®服务器平台,丰富公司业务线,提升综合竞争力。津逮®服务器CPU由公司与清华、英特尔合作研发,其中公司负责整体模块及部分芯片设计,清华提供可重构计算处理器(RCP)算法,英特尔提供其通用CPU内核芯片,并委托第三方进行芯片制造、封装、测试,同时产品所有权与品牌归属公司。公司致力通过津逮®服务器平台,实现芯片级实时安全监控功能,为云计算数据中心,提供更安全、可靠的运算平台。

公司未来3年发展目标是,基于现有技术优势、行业地位,持续研发创新,提升在细分行业市场地位与影响力,抢占更多市场份额。公司计划在内存接口芯片领域,巩固市场领先地位,未来3年完成第一代DDR5内存接口芯片的研发与产业化;在服务器市场领域,持续升级津逮®服务器CPU及其平台,为数据中心提供高性能、高安全、高可靠性的CPU、内存模组等产品,持续提升市场份额;在人工智能芯片领域,聚焦客户需求,挖掘潜在商机,研发有竞争力的芯片解决方案,为公司持续发展,提供新的业务增长点。

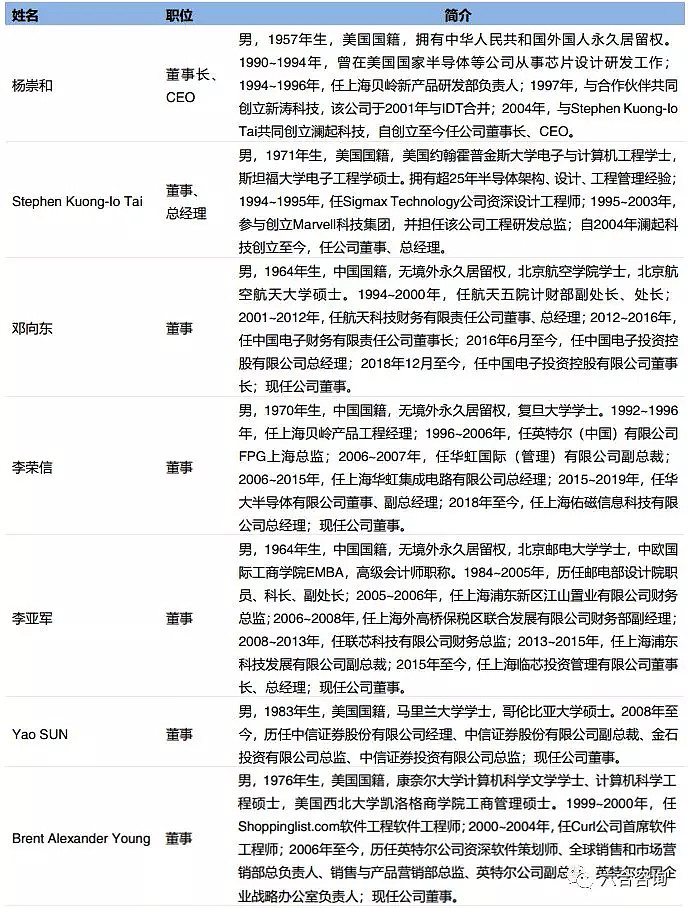

公司创始团队在芯片研发设计领域,从业经验丰富。公司董事长、CEO杨崇和,美国俄勒岗州立大学电子与计算机工程学硕士及博士;1990~1994年,在美国国家半导体等公司,从事芯片研发设计工作;1997年,与合作伙伴共同创立新涛科技,该公司于2001年与美国IDT合并,目前IDT也是全球内存接口芯片主要供应商之一;2004年,与Stephen Kuong-Io Tai共同创立澜起科技。公司董事、总经理Stephen Kuong-Io Tai,美国约翰霍普金斯大学电子与计算机工程学士,斯坦福大学电子工程学硕士;拥有超25年的半导体架构、设计、工程管理经验,1994~1995年,任Sigmax Technology公司资深设计工程师;1995~2003年,参与创立Marvell科技集团,并担任该公司工程研发总监。

公司核心管理团队

资料来源:公司公告、六合咨询

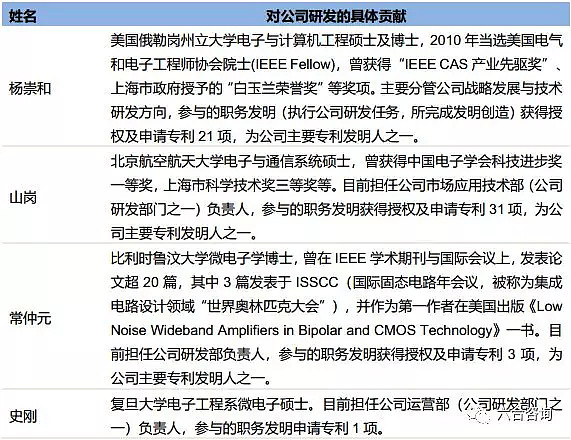

公司获得多项相关专利,研发创新能力突出。芯片设计属于技术密集型行业,该领域知识产权众多,公司在产品研发过程中,出于长期发展战略考虑,坚持自主创新的研发路线,做好自身知识产权的申报与保护,并在必要时购买第三方知识产权。截至2019年4月1日,公司获得90项国内外授权专利与39项集成电路布图设计证书。

公司重视研发创新,研发投入占比高,研发人员占比超七成。2016~2018年,公司研发投入分别为2.0亿、1.9亿、2.8亿,研发投入规模大;同时研发投入占营业收入比例,保持在15%以上,高研发投入保障公司技术水平领先性,形成公司核心竞争力。公司2016~2018年底,员工总数分别为338人、204人(-39.6%)、255人(+25.0%);截至2018年底,研发技术人员181人,占比71%,同时43%员工为硕士及以上学历。

截至2018年底公司员工构成情况(单位:人)

资料来源:公司公告、六合咨询

公司研发投入情况(单位:亿元)

资料来源:公司公告、六合咨询

公司核心技术人员介绍

资料来源:公司公告、六合咨询

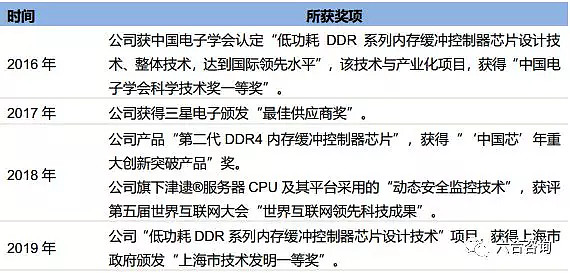

2016年以来公司获得荣誉称号情况

资料来源:公司公告、六合咨询

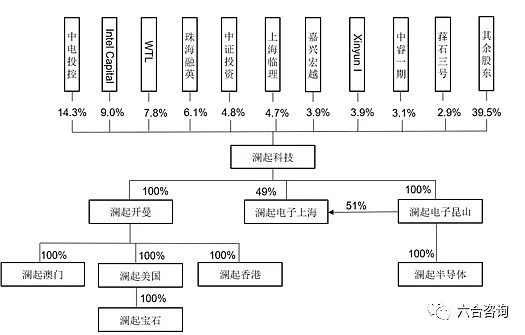

公司2004年成立,总部位于上海,在昆山、中国澳门、中国香港、美国硅谷等地设有分支机构,目前共有3家境内全资子公司与5家境外全资子公司。公司总股本11.3亿股,同时公司股权较分散,无控股股东,无实际控制人;中国电子投资控股有限公司(中国电子信息产业集团有限公司全资子公司),直接持有公司1.6亿股(占14.3%),为公司第一大股东;Intel Capital Corporation(美国英特尔全资子公司),直接持有公司1.0亿股(占9.0%),为公司第二大股东。

公司前两大股东,中国电子信息产业集团有限公司是国内最大国有综合性IT企业集团,英特尔是全球最大个人计算机零件与CPU制造商,两者均实力雄厚,且与公司业务协同性高,促进公司业务拓展。

公司前十大股东情况(单位:百万股)

资料来源:公司公告、六合咨询

公司股权结构图

资料来源:公司公告、六合咨询

公司募集资金具体用于:新一代内存接口芯片研发及产业化项目,拟投资10.2亿;津逮®服务器CPU及其平台技术升级项目,拟投资7.4亿;人工智能芯片研发项目,拟投资5.4亿。上述三个项目共投资23亿,实际募集资金超出部分,将按照监管部门相关规定,履行法定程序后,做适当处理。公司募集资金用途,紧密围绕主业,符合未来发展战略,有利于提高持续盈利能力。

公司募集资金用途(单位:亿元)

资料来源:公司公告、六合咨询

全球集成电路市场规模持续增长,国内芯片产业加速崛起

集成电路行业作为全球信息产业的基础,成为世界电子信息技术创新的基石。集成电路(Integrated Circuit,简称IC)又称为微电路、芯片、微芯片,采用半导体制作工艺,把电路中所需晶体管、二极管、电阻、电容、电感等元件,通过一定布线方法连接在一起,组合成完整电子电路,并制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构。

集成电路是电子设备中最重要部分,承担着运算、存储等功能,应用范围覆盖军工、民用等几乎所有的电子设备。全球集成电路行业经过60多年发展,派生出PC、互联网、智能手机、数字图像、云计算、大数据、人工智能等诸多具有划时代意义的创新应用,成为现代日常生活中,必不可少的组成部分。

全球集成电路市场规模快速增长,中国市场增速高于世界平均水平。全球集成电路产业发展日新月异,技术与产品迭代速度不断加快。根据美国半导体产业协会统计,2017年全球集成电路行业总收入4,122亿美元,增长率21.6%;其中,中国大陆集成电路产业规模802亿美元,增长率24.8%,高于世界平均水平。

国内集成电路产业起步晚、发展快,芯片国产化成为未来重要发展方向。受益于国家与地方政府政策支持与指引,国家集成电路产业投资基金与地方专项扶持基金推动等,国内集成电路产业从无到有,集成电路企业创新能力逐步提升,已占据全球半导体市场重要地位。

同时国内集成电路产业,相对发达国家仍有一定差距,表现在产业结构不够合理,大量集中在附加值与技术含量较低的产业链环节,技术与研发水平落后于国际先进水平;行业整体分散,市场集中度低,能够独立做大做强的领军企业较少;国内集成电路产品自给率偏低,2017年进出口逆差达1,933亿美元,随着信息安全与产业升级需要,芯片国产化成为未来重要发展方向。

国内集成电路产业规模情况(单位:亿元)

资料来源:中国半导体行业协会、六合咨询

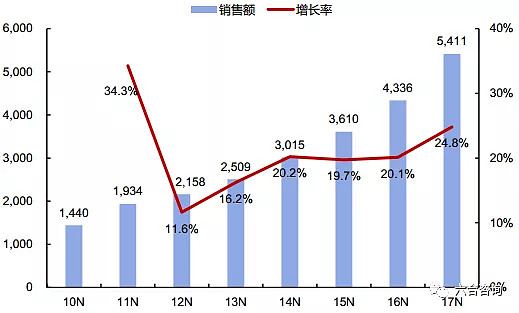

集成电路产业主要分为设计、制造、封装测试三个部分,其中,国内集成电路设计业发展最为迅速。在国内集成电路产业中,集成电路设计始终是最具发展活力的领域,增长最为迅速。根据中国半导体行业协会统计,国内集成电路设计业市场规模,从2010年364亿增至2017年2,074亿,年复合增长率28.2%;2016年以来,国内集成电路设计业规模,已超过封装测试业,在国内集成电路产业中占比第一;同时2017年国内集成电路设计业规模,占全球集成电路设计业总规模比例,提升至30.5%。

国内集成电路设计业、制造业、封装测试业市场规模情况(单位:亿元)

资料来源:中国半导体行业协会、六合咨询

内存接口芯片是服务器内存模组的核心逻辑器件,在云计算、人工智能等领域,发挥重要作用。内存接口芯片包括寄存时钟驱动器(RCD)与数据缓冲器(DB),位于CPU到内存模组存储颗粒的命令地址总线通路与数据总线通路上,主要作用是提升内存数据访问的速度与稳定性,满足服务器CPU对内存模组日益增长的高性能与大容量需求。服务器是支持云计算、人工智能的重要硬件平台,相关厂商均需要采购大量服务器,甚至组建专用数据中心;内存接口芯片作为服务器的核心芯片之一,是云计算、人工智能等领域核心电子元器件之一,重要性突出;随着未来服务器对高性能、大容量、低功耗、低时延的芯片需求不断增加,推动内存接口芯片市场不断扩张。

内存接口芯片是云计算、人工智能等领域核心电子元器件之一

全球内存接口芯片市场体量较小,行业壁垒高。2018年全球内存接口芯片市场规模约5.7亿美元,占全球服务器市场规模比例为0.81%,市场体量较小。由于内存接口芯片价格较为稳定,市场规模增长主要来源于出货量增加;同时随着全球服务器出货量增长,服务器数据存储和处理能力不断提升,需要配置的内存数量快速增长,导致内存接口芯片市场增长率,高于服务器市场整体增长率。内存接口芯片研发具有较高技术门槛,全球只有澜起科技、IDT、Rambus三家公司,成为DDR4阶段主要供应商,目前三家合计占据全球内存接口芯片绝大部分市场,行业集中度高。

全球内存接口芯片市场规模(单位:亿美元)

资料来源:公司公告、六合咨询

公司主要竞争对手情况

资料来源:公司公告、六合咨询

公司专注芯片层研发,主攻服务器市场,产品持续迭代升级

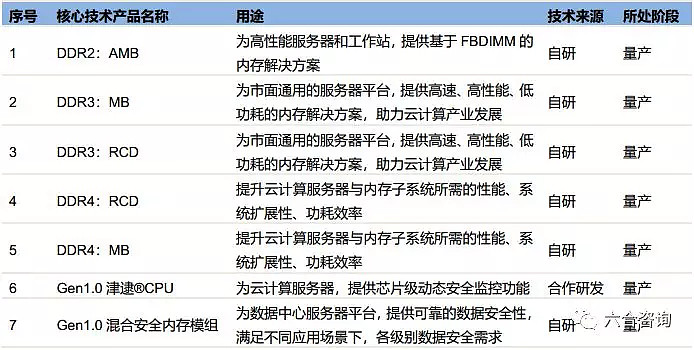

公司多款产品实现量产,并有多项在研项目。目前DDR2:AMB、DDR3:MB、DDR3:RCD、DDR4:RCD、DDR4:MB等内存接口芯片,及Gen1.0津逮®CPU、Gen1.0混合安全内存模组等,均已实现量产,终端客户覆盖云计算、人工智能等行业。公司在研项目中,内存接口芯片、津逮®服务器平台相关产品,均是根据目前主流行业相关标准研发;公司表示,未来5年内,相关产品暂无被其他新技术完全取代的风险;同时在研人工智能芯片系列,瞄准全新市场应用,公司紧跟行业前沿技术,保障产品竞争力。

公司核心技术产品产业化情况(截至2019年4月1日)

资料来源:公司公告、六合咨询

公司DDR4系列内存接口芯片被纳入国际标准,DDR5系列即将进入市场。公司发明的DDR4全缓冲“1+9”架构,被采纳为国际标准,相关产品占据全球市场主要份额;公司全程参与JEDEC组织,对最新DDR5内存接口产品的规格定义,旗下DDR5内存接口芯片研发工作在积极进行中,新一代DDR5产品将有效支持高速、低功耗等要求;公司将定期或不定期召开会议,对研发进度与技术储备情况,进行审核与研讨,督促研发进度,保障研发成果与市场需求匹配,保障公司行业领先地位。

公司推出津逮®服务器平台,丰富公司业务线,打开全新市场空间。公司2018年底,成功推出第一代津逮®服务器平台,定位高性能的安全可控可信服务器平台,主要由津逮®服务器CPU和公司自主知识产权的混合安全内存模组组成,公司已就其涉及的独立研发核心技术,申请专利和集成电路布图设计专有权。目前该业务已具备量产能力,目标客户包括联想、长城等国内知名企业。公司通过津逮®服务器平台,大力拓展数据中心产品市场,并与行业内主要企业需求相契合,受下游数据中心与服务器市场发展推动,未来市场空间可观,有望成为公司新的业绩增长点。

公司旗下津逮®服务器合作研发过程

资料来源:公司公告、六合咨询

公司布局研发人工智能芯片,瞄准全新市场。公司目前在研项目,除内存接口芯片、津逮®服务器平台相关产品外,还有高能效比可编程AI处理器及SoC芯片系列、用于数据中心的AI处理器芯片等,产品瞄准人工智能市场。国家对人工智能产业扶持政策持续加码,人工智能芯片作为人工智能行业发展基础,具有广阔发展空间。

公司在研项目及对应产品情况

资料来源:公司公告、六合咨询

受行业特性影响,公司供应商、客户集中度高

晶圆制造、封装测试行业集中度高,造成公司上游供应商集中度高。在Fabless模式下,公司需要向晶圆制造厂商采购晶圆,向封装测试厂商采购封装测试服务,外协加工厂商按照公司设计图纸与具体要求进行作业。由于晶圆制造、封装测试,均为资本与技术密集型产业,行业集中度高;公司晶圆代工主要委托富士通电子、台积电等进行,封装测试主要委托星科金朋、矽品科技等进行;2016~2018年公司向前五大供应商采购额占采购总额比例,分别为93.2%、81.1%、91.9%,供应商集中度高;同时公司与外协加工厂商,有长期合作基础,建立稳定、良好协作关系。

公司向前五大供应商采购情况(单位:百万元)

资料来源:公司公告、六合咨询

注:公司主要供应商包括富士通电子、英特尔、联华电子、台积电、星科金朋、矽品科技(按名称首字母排序)等。

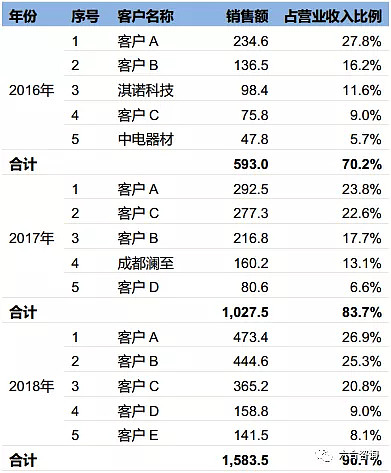

公司大客户主要为全球知名内存模组制造商,下游市场大,客户集中度高。公司主营产品为内存接口芯片,下游面向DRAM市场,主要客户为三星电子、海力士、美光科技等该领域国际龙头企业。2018年前三季度,在全球DRAM市场中,三星电子、海力士、美光科技位居行业前三名,合计市场占有率超90%;因此公司客户集中度高,2016~2018年公司向前五大客户销售额占营业收入比例,分别为70.2%、83.7%、90.1%;同时公司与主要客户,保持长期合作关系,保障业务稳定性与可持续性。

公司大客户中,成都澜至、淇诺科技、中电科技,均为公司消费电子芯片主要客户,公司已剥离该业务。公司2017年7月进行资产重组,将体系内消费电子芯片业务相关资产,转让给成都澜至及其关联方等,导致向成都澜至销售额较大;相关产品最终通过成都澜至,销售给淇诺科技等消费电子芯片经销商。

公司向前五大客户销售情况(单位:百万元)

资料来源:公司公告、六合咨询

注:公司主要客户包括富昌电子、海力士、海太半导体、金士顿、淇诺科技、三星电子、中电器材(按名称首字母排序)等。

公司业绩快速增长,盈利能力突出

营业收入:2016~2018年、2019年Q1分别为8.45亿、12.28亿(+45.3%)、17.58亿(+43.2%)、4.05亿(+20.1%)。归属母公司股东净利润:2016~2018年、2019年Q1分别为0.93亿、3.47亿(+273.8%)、7.37亿(+112.4%)、2.26亿(+42.0%)。毛利率:2016~2018年分别为51.2%、53.5%、70.5%。净利率:2016~2018年、2019年Q1分别为11.0%、28.3%、41.9%、55.8%。公司历年财务简表(单位:百万元)

资料来源:公司公告、六合咨询

注:2019年Q1报表未经审计,公司仅披露部分主要财务数据。

公司2017年剥离消费电子芯片业务,造成2018年毛利率大幅提升。2016~2018年,公司毛利率分别为51.2%、53.5%、70.5%,行业平均毛利率分别为53.6%、56.0%、57.0%。公司2018年毛利率超过行业平均水平,主要因为公司2017年剥离消费电子芯片业务,该业务毛利率显著低于内存接口芯片业务,因此造成公司整体毛利率大幅提升。

公司与主要竞争对手、同行可比公司毛利率比较情况

资料来源:公司公告、六合咨询注:Rambus、汇顶科技、兆易创新,均采用2018年报数据,IDT采用2019财年三季报数据。

公司销售区域覆盖中国大陆,及海外亚洲、欧洲、美洲等地,境外收入占比近七成。公司2018年前三大市场分别为中国大陆、韩国、新加坡,收入占比分别为32.3%、29.3%、21.3%,合计收入占比82.9%。公司供应商、客户,大部分位于境外或使用境外实体与公司进行交易,公司2018年境外收入占比67.7%。公司主要通过子公司澜起澳门,进行境外采购与销售,通过子公司澜起美国,为美国等地境外客户提供支持,业务暂未受到中美贸易摩擦影响。

公司2016年第一大市场为韩国,2017~2018年第一大市场均为中国大陆。公司2017年中国大陆收入占比大幅上升、韩国收入占比大幅下降,主要因为2017年原三星电子相关业务,改由三星苏州作为交易主体向公司进行采购;2017年新加坡收入占比大幅上升,主要因为2017年新加坡代销商富昌电子的采购额大幅增长;2018年菲律宾收入占比上升,主要因为部分客户将产能转移到菲律宾,公司菲律宾地区主要客户为SFA semicon Philippines Corporation,该客户为三星电子在菲律宾的委外加工厂。

公司收入按地区划分(单位:百万元)

资料来源:公司公告、六合咨询

公司收入集中度高,内存接口芯片收入占比超99%

公司主营业务收入包括内存接口芯片、消费电子芯片(2017年7月已剥离)、津逮®服务器三部分,其他业务收入主要来自公司转让消费电子芯片业务相关资产中涉及半成品、原材料的转让收入,及房租转租收入等。

内存接口芯片:2016~2018年该业务收入,分别为5.58亿、9.35亿(+67.4%)、17.49亿(+87.1%),占营业收入比例分别为66.1%、76.1%、99.5%,毛利率分别为63.0%、65.8%、70.8%。

消费电子芯片:2016~2017年该业务收入,分别为2.85亿、2.13亿(-25.2%),占营业收入比例分别为33.7%、17.3%,毛利率分别为28.4%、18.5%。公司2017年7月将消费电子芯片业务及相关资产,转让给成都澜至及其关联方,此后不再研发、销售消费电子芯片。

津逮®服务器:2017~2018年该业务收入,分别为0.08亿、0.09亿(+18.6%),占营业收入比例分别为0.6%、0.5%,毛利率分别为23.9%、16.5%。公司2018年底推出第一代津逮®服务器平台产品,目前还处于市场推广阶段,不是公司主要收入来源。

其他业务:2016~2017年该业务收入,分别为0.02亿、0.72亿(+3927.4%),占营业收入比例分别为0.2%、5.9%,毛利率分别为0.9%、0.0%。公司2017年剥离消费电子芯片业务,造成2017年其他业务收入较高。

公司营业收入构成(单位:百万元)

资料来源:公司公告、六合咨询

公司内存接口芯片量价齐升趋势明显,促进收入迅速增长。内存接口芯片每一代具体产品生命周期里,平均单价逐步降低;同时随着技术更新与产品迭代,新产品因技术与性能升级,售价将有所提高;随着单价较高的新产品销售占比逐渐提升,公司内存接口芯片平均单价稳中有升。同时公司内存接口芯片销量也保持快速增长,造成公司内存接口芯片收入增长迅速。

公司内存接口芯片、消费电子芯片销售情况

资料来源:公司公告、六合咨询

公司合并利润表(单位:百万元)

资料来源:公司公告、六合咨询

公司合并资产负债表(单位:百万元)

资料来源:公司公告、六合咨询

公司合并现金流量表(单位:百万元)

资料来源:公司公告、六合咨询

相关研报:

长期主义第9期:任正非接受《雅虎财经》采访纪要,附华为2019上半年业绩

【珍藏版】六合宝典:300家明星公司全景扫描,历时3年,210万字超5,000页,重磅推荐

九宇资本赵宇杰:抓住电子烟这一巨大的趋势红利,抓住产业变革中的变与不变

【重磅】22位“90后”2万字回乡见闻录,讲述他们眼中的中国县城、乡镇、农村

新商业基础设施持续丰富完善,赋能新品牌、新模式、新产品崛起,打造新型多元生活方式

【重磅】得到:抓住知识服务本质,信用构建增长飞轮,以肉眼可见速度持续进化

【珍藏版】六合宝典:200家明星公司全景扫描,历时2年,150万字超3000页,重磅推荐

知识服务+付费+音频,开启内容生产新的产业级机遇,知识经济10年千亿级市场规模可期

九宇资本赵宇杰:科技改变消费,让生活更美好|2017 GNEC 新经济新消费峰会

九宇资本赵宇杰:创业时代的时间法则,开发用户平行时间|2016 GNEC新经济新智能峰会

九宇资本赵宇杰:互联网引领新经济,内容创业连接新生态|2016 GNEC 新经济新营销峰会

华为:三十余年艰苦奋斗,从追赶者,到引领者,打造中国科技闪亮名片

小米集团(港股拟IPO):性价比为王,“铁人三项”助力打造科技界的无印良品

大疆创新:全球无人机行业领军品牌,占据消费级无人机市场七成份额

HoloLens:微软登顶全球最高市值公司,押注HoloLens,布局下一代计算平台

Aibo机器狗:索尼旗下智能机器宠物,时隔12年重返市场,模拟真实养宠体验

云丁科技:掘金智能门锁新赛道,云丁+鹿客双品牌,通吃B端+C端市场

石头科技(科创板拟IPO):专注智能扫地机器人,借力小米生态链快速爆发,自有品牌成功崛起

狗尾草:瞄准人工智能IP化变现渠道,打造每个人专属的AI虚拟生命

智能音箱:物联网时代智能家居新入口,开启AI语音交互时代,2018年Q3全球出货量2,270万台

佳禾智能(拟IPO):为小米、喜马拉雅提供智能音箱代工生产服务,引领电声产品智能化演进之路

商汤科技:中国智能视觉领域龙头企业,立足自主研发深度学习平台,推动原创AI技术赋能百业

捷通华声(837791):联合清华大学资源,发力人工智能,累计服务3亿用户

比特大陆(港股拟IPO):全球最大ASIC矿机公司,2017年市场份额近75%

比特大陆:抓住比特币发展红利,迅速成长为数字货币行业独角兽,深度布局AI变革机遇

嘉楠耘智(港股拟IPO):2017年出售全球近2成比特币算力,7纳米芯片大幅提升挖矿效率

嘉楠耘智:全球比特币挖矿算力竞争加剧,“阿瓦隆”矿机借势而起

万魔声学:小米生态链之小米耳机制造商,联合周杰伦发力自主品牌,拟控股A股上市公司共达电声

【新物种】猫王收音机:从卖硬件到卖生活方式,以工匠精神打造音频领域全球一流文化品牌

科沃斯机器人(拟IPO):全球知名家庭服务机器人制造商,主导制定多项国家标准、国际标准,国内市场份额长期领先

盯盯拍(870280):打造车的“眼”,构建“眼睛+连接+大脑”的智能出行生态

火乐科技:智能微投领军者,打造“硬件+软件+内容”的家庭娱乐生态

凯迪威(834509.OC)—借力人工智能,构建“智能+”儿童科技生态圈

请务必阅读免责声明与风险提示

加入六合新经济交流群:加微信lhzxxsb(六合咨询首席客服),请注明姓名 公司 职务。