自2009年上市以来,$中国建筑(SH601668)$ 的营业收入和净利润连续9年保持增长。其中,营业收入复合增长率为20.14%,归母净利润复合增长率更是高达31.79%。当然,随着公司业务模式的成熟和业务规模的扩大,其业绩增速也逐渐放缓。但即使是这样,公司近三年的营业收入增长率保持在10%左右,而归母净利润增长率也维持在10%以上。公司2016年、2017年毛利率下降主要是由于统计口径的变化,下文将提到。@今日话题

表一:主要盈利指标

数据来源:公司年报、公开数据

中国建筑是一家涉及房建、基建、地产的建筑集团,因此宏观经济环境对公司业绩的影响重大。在公司上市之后的9年间,宏观经济经历了数次波动,而公司业绩却能够持续增长。那么,背后的原因有哪些呢?

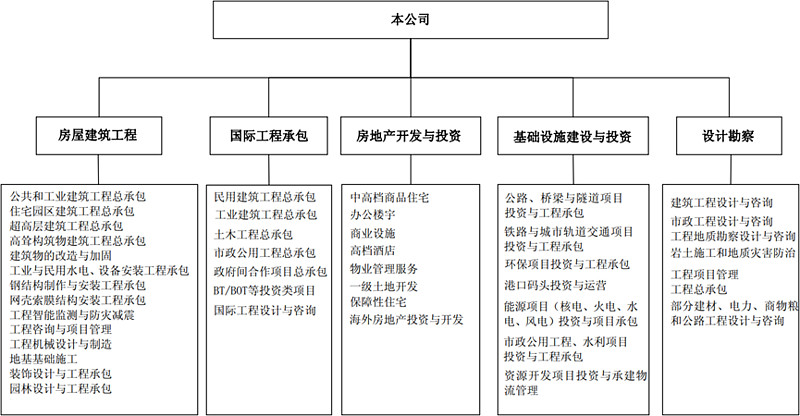

进入分析模式之前,首先简单介绍一下公司的业务。中国建筑主要有四大业务:房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计。房屋建筑工程方面,公司在中高端市场占据绝对优势,承建了全国超过90%的300米以上超高层建筑;基础设施建设与投资方面,公司业务主要集中在路桥、市政、轨交等领域;房地产开发与投资方面,公司主要通过“中海地产”、“中建地产”两个品牌开展业务,主要布局一、二线城市和经济发达地区;勘察设计方面,业务由7家具有甲级设计资质的下属公司开展,由于勘察设计市场容量有限,该业务对业绩增长的贡献较小。

表二:公司业务情况

数据来源:公司招股说明书

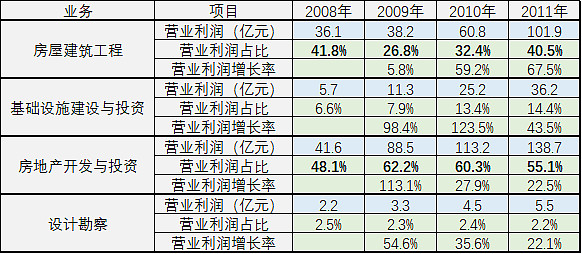

公司的房建业务在2009年“四万亿”经济刺激后的两年内呈现爆发式增长,但随着体量的增大及市场规模的局限,房建业务的营业收入增长率逐年下降,2017年的增长率已不足1%。同时,房建业务仍是公司最重要的营业收入来源,但是由于增速放缓,营业收入占比也在逐渐下降。公司的基建业务自2012年开始一直保持着较高的增速水平,且在2015年国家鼓励PPP项目之后再次出现提速现象,成为近两年营业收入增长的新动能。公司的房地产业务的发展和地产周期一致,由于公司地产项目主要集中在一线城市和经济发达地区,近两年“棚改”推动的三四线城市地产行情对公司业务增长的促进作用较小。整体来看,房建业务是过去营业收入的主力,但是已经增长至瓶颈;基建业务受到政策利好的影响成为营业收入增长的新主力军;地产业务受地产周期的影响较大,但基本保持着增长态势,且在2017年重回高增速模式。(当然,历史业绩表现并不代表未来,关于对外来的预期将会在第三部分详细分析)

表三:分业务营业收入情况

数据来源:公司年报、公开数据

在对公司估值时,投资者最关心的还是盈利能力和盈利增长。这点放在对中国建筑的分析中十分重要,因为公司盈利的最大来源不是营业收入占比高达60%的房建业务,而是营业收入占比不足20%的地产业务。由于年报中数据统计口径出现了数次变化,下面在分析的同时也将解释数据比较的问题。

营业利润由于计入了“三费”、税金、投资收益等项目,因此比毛利润更能体现各个业务的盈利能力和盈利水平。公司年报中有上市前三年的分业务营业利润情况,可以看到截至2011年,在不考虑到少数股东权益的情况下,地产业务是公司利润的主要来源。即使在2011年,公司房建业务连续两年高速增长,地产业务由于一线城市房价下跌、成交萎靡,营业收入增速降至最低点,公司的地产业务仍贡献了超过一半的营业利润。

表四:分业务营业利润情况

数据来源:公司年报、公开数据

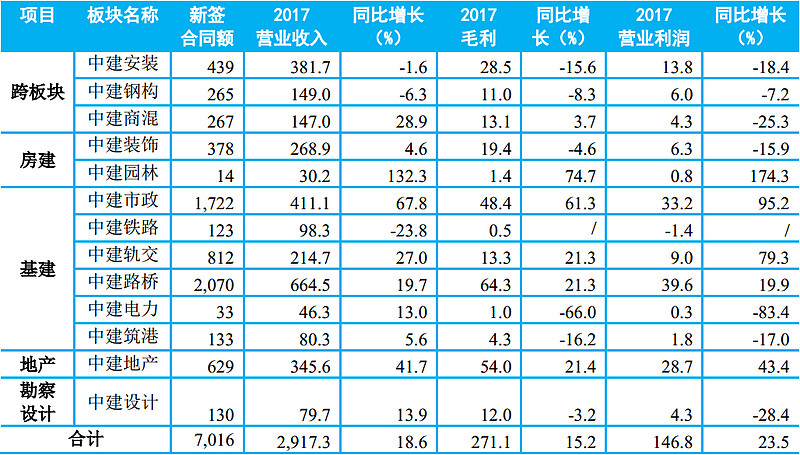

2011年之后,公司在年报中仍会统计营业利润,但是分散在十余个子版块,主要涉及公司各专业下属公司,远无法覆盖公司全部业务。因此,该数据在2011年后失去了大部分比较价值。

表五:2017年专业板块业绩情况(亿元)

数据来源:公司年报

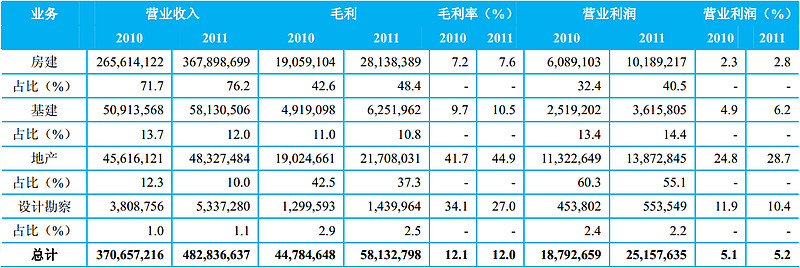

因此,对于2011年之后各个板块盈利能力的比较,将主要使用毛利润数据。但是需要注意的是,不同板块毛利润向营业利润的转化比率是不同的。以2011年年报中的数据为例,地产业务的毛利润转化为营业利润的比率远高于房建和基建业务。

表六:2010年、2011年营业业绩情况(千元)

数据来源:公司年报

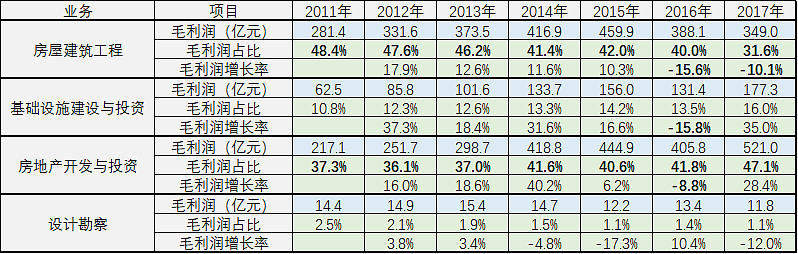

从毛利润上看,地产业务的毛利润贡献率水平逐年上升,2017年这一比例已接近50%。对照之前毛利率向营业利润的转化比率,可以得出公司大部分盈利来自于地产业务。数据中需要说明两点:首先,公司地产业务主要有中建海外发展承担,公司对中建海外发展的控股比例约为56%,因此超过40%的利润不会流入母公司;其次,2016年毛利润普遍下降的情况是由于2016年5月1日起我国建筑地产行业全面实施“营改增”,因此房建、基建、地产等板块部分业务的收入核算口径出现变化,原含税(营业税)收入改为不含税(增值税)收入。

表七:分业务毛利润情况

数据来源:公司年报、公开数据

在毛利润数据不能清晰展示地产业务对公司盈利贡献程度的情况下,可以结合“中海地产”和“中建地产”的业绩情况来估算地产板块对净利润的贡献比例。中国建筑大部分地产业务是由控股上市公司中国海外发展承担的,其余的业务由中建地产承担。结合两者在年报中显示的数据,可以得出公司地产板块对归母净利润的贡献超过50%。这一比率在近两年出现下降,可能是由于房建和基建板块利润率的上升。

表八:地产板块归母净利润占比情况

数据来源:公司年报、公开数据

因此,在公司过去的稳定增长中,房建和基建板块贡献了更多的营业收入增长,而地产板块则是净利润增长的主力。

(第一部分结束)$中国建筑国际(03311)$ $中国海外发展(00688)$