中鼎股份是中国少数能够为中高端汽车品牌提供零部件的供应商之一。公司通过跨国并购等手段在密封、减震、冷却等细分领域取得了一定的领先优势。本文通过财报数据简单介绍一下$中鼎股份(SZ000887)$ 。@今日话题

一、公司概况

中鼎股份前身为安徽宁国密封件厂,2007年借壳飞彩股份上市。公司通过外延式增长,逐渐成为中国密封件和橡胶制品行业的领军企业,跻身“全球非轮胎橡胶制品20强”。公司产品主要应用于汽车、摩托车、电器、工程机械、矿山、铁道、石化、航天航空等行业,公司在“冷却系统”、“降噪减震底盘系统”、“密封系统”、“空气悬挂及电机系统”四大领域具备行业领先优势。

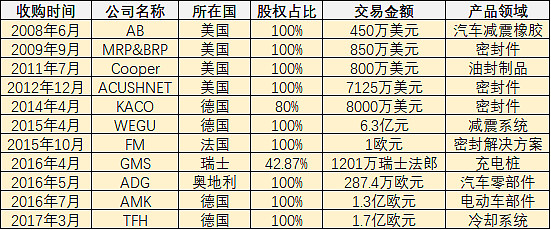

上市之后,公司进行了十数次跨国并购,在获得国外先进技术的同时也丰富了公司的产品线。公司“冷却系统”依托TFH和中鼎胶管;“降噪减震底盘系统”依托中鼎减震和WEGU;“密封系统”依托KACO、ACUSHNET、FM和Cooper;“空气悬挂及电机系统”依托AKM。值得肯定的是公司收购的标的大部分为细分领域排名前三的领军企业,配套的厂商也是奔驰、宝马、奥迪、捷豹路虎、沃尔沃、福特、大众等一线主机厂。此外,公司正在积极开展新能源汽车的配套业务,2017年相关销售额达到9.23亿元,占总营业收入的7.84%。(参见表一)

表一:跨国并购情况

二、盈利分析

中鼎股份近五年营业收入的增长率都超过了20%,其中2017年更实现了40%的高增长。同时,公司净利润也随着营业收入的增加而逐渐增长。公司的毛利率稳定维持在30%左右,表明公司在成本和价格控制方面有一定优势且并购的标的大都具备较好的盈利能力。公司的净利率除去2012年达到16.29%的较高水平外,其余年份基本维持在11%上下。(参见表二)

表二:主要盈利指标

公司营业收入逐年增长的原因主要是海外并购带来的。从公司的商誉情况来看,公司自2012年开始启动大手笔的并购,并逐年扩大。海外并购为公司带来了额外的业绩增长、广阔的海外市场和更稳定的客户群。由于并购的标的植根于海外豪华车品牌,因此公司在国内的营业收入增长速度远不及海外的营业收入增长速度。(参见表三、表四)

表三:商誉情况

表四:分地区营业收入情况

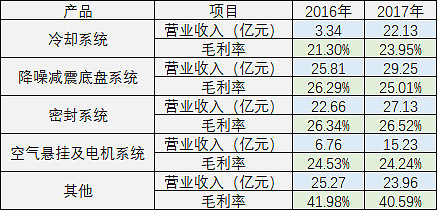

从年报中分产品信息来看,2017年业绩增长的两大动力来自于冷却系统和空气悬挂及电机系统。冷却系统营业收入增长主要是TFH并表所致,带来了约18.79亿的营业收入增长;空气悬挂及电机系统营业收入增长主要是AKM并表所致,AKM于2016年7月1日并表,所以2017年多出半年的并表业绩,贡献了约8.47亿元的营业收入增长。因此2017年的33.9亿的营业收入增加值中约有27.3亿来自并购公司的贡献,表明公司业绩增长的主要动力还是来自于外延而非内生。(参见表五)

表五:分产品营业收入及毛利率情况

公司的净利率在近四年中呈下降趋势,一方面由于原材料价格上涨引起的毛利率下降,另一方面是公司管理费用支出的增加。在“三费”支出中,虽然销售费用下降明显,但是研发投入和薪资的增加提高了管理费用的支出。(参见表六、表七)

表六:“三费”支出情况

表七:研发投入情况

三、估值分析

中鼎股份目前的市盈率为17倍左右,表明市场对其未来的业绩增长预期并不高。市场的这种看法是有一定道理的,首先公司历史的业绩增长的主要动力来自于外延式并购,内生式业绩增速相对缓慢。2018年一季度公司营业收入同比增长25%,但是TFH于2017年二季度开始并表,因此2018年一季度营业收入增加的6亿元可能完全是并表因素带来的。

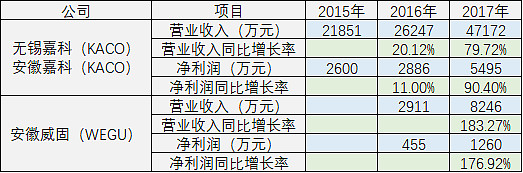

此外,投资者对公司未来业绩增长的一大判断逻辑是公司收购的海外标的在国内建厂,然后扩大国内市场占有率。从年报公开的数据来看,2014年并购的KACO和2015年并购的WEGU在中国的工厂均有较高的业绩增长表现。但是中国建厂这一概念早在一些公司被收购前已经被实施了,例如无锡嘉科建厂于2008年,而2017年收购的TFH也早在2012年就在江苏建立了工厂。同时,这些工厂带来的营业收入占总营业收入的比重也并不显著。因此,被收购的海外标的在中国建立工厂虽然很重要,但是成为公司业绩增长的主要动力还需要时间考验。(参见表八)

表八:国内设厂业绩表现情况

从2017年国内工厂业绩的高增长表现来看,公司未来业绩增长的主要看点在于中国消费升级和全球经济复苏带动的高端车型的消费增长。2017年中国乘用车销量增长不足2%的情况下,多家豪华品牌汽车的销量增长均超过了20%。2018年AKM和TFH国内工厂的落地正好能够保证公司在中国高端汽车消费快速增长的市场中分一杯羹。(参见表九)

表九:2017年高端品牌汽车在华销量排行

四、总结

中鼎股份在近几年虽然业绩增长显著,但是业绩主要依靠外延式并购带动,内生式的业绩增速较为缓慢。2018年如果公司不再进行新的并购,其业绩增长也将面临重要考验。国内汽车市场消费升级、新能源汽车的发展等都为公司提供了充分的成长空间。如何把握中国这个最大的汽车消费市场,同时将外延式增长改为内生式增长是公司面临的主要机遇和挑战。

P.S. 公司表示,直接出口美国的产品价值约1亿多美元,占中鼎销售比重的5.5-6.5%,因此中美贸易战对公司影响有限。当然如果发生全球范围的贸易摩擦,汽车及汽车零部件作为国际贸易的主要货物之一肯定将受到波及。