#深圳能源# #REITs# #reits动态# 不知不觉中,又有一支reit要上市了,那就是明天上市的:$鹏华深圳能源REIT(SZ180401)$ 。今天就简单聊一下这个reit。

在:申购了一个寂寞:中交REIT(SH:508018)中把申购reits的收益和做国债逆回购+货币基金的收益做了一个对比,发现很多reits的打新收益率都很低,特别是在本月初上市的中国铁建reit,上市收益更是感人:铁建reit上市,认购的心里凉凉的!。本以为很多reits的收益很低了,但是深证能源reit这个竟然又吸金了1055亿以上,着实让笨鸟觉得意外。那么就来简单地看看这个reit是做什么的。

鹏华深圳能源REIT(SZ:180401)这个项目是做燃气发电的,发电的项目听起来像是特许经营权的reit,但是实际上这个reit是属于产权型reit,所以在招募说明书里面说明了,不存在到期后面临净值归零的情况。

从这里来说,就会比中交reit和铁建reit要好一些,这个是这个reit吸金的原因之一。燃气发电,和其他产权类项目也不太一样,更像是$中航首钢绿能REIT(SZ180801)$ ,但是经营模式却明显不一样,所以这里不太好评估。

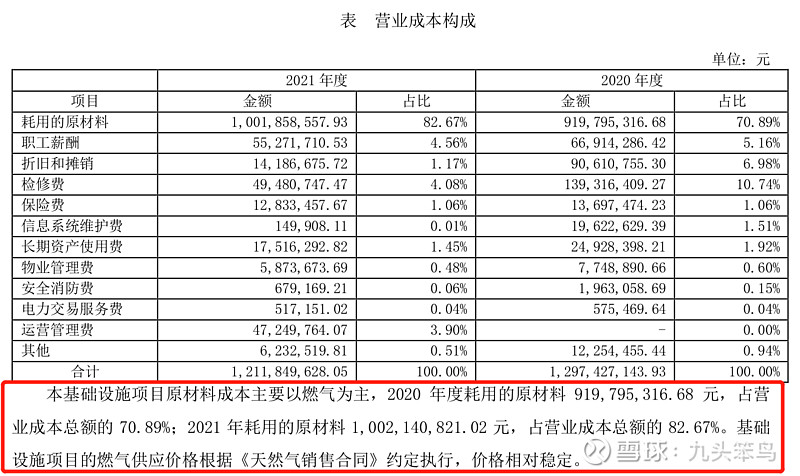

我们来看看基本经营情况:主要是买入天然气,然后发电卖给国家电网,相对来说模式较为简单,收入基本都来自于卖电的收入,而主要成本则为天然气的采购。目前原材料(天然气)的采购成本为营业额的55-57%左右。

卖出的电价,主要是受到深圳供电局有限公司电力调度控制中心统一调度,收入波动较小,收入较为稳定。而大家知道天然气的价格不是固定的,所以可能存在较大的波动,但是2028年之前都不用担心,价格波动区间和供应量在2027年都比较稳定

所以这个项目整体来说,运营还是会比较稳定的,短期几年内都比较稳定,后续成本主要受到未来签订的天然气采购合同,如果未来天然气价格下跌,则项目的采购成本大幅下降,未来利润可能变高;而天然气价格大涨,则会带动成本增加,未来利润下降。

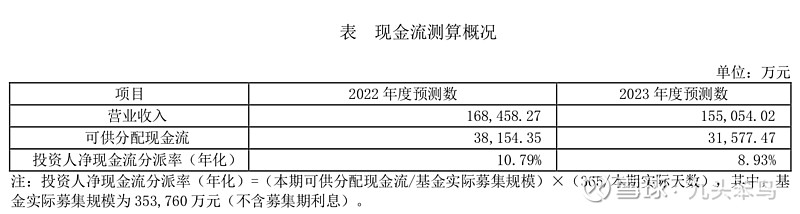

从现金流测算来看,明年的营收和净利润将会出现双降,但是笨鸟没有找到原因,如果有知道的大神欢迎补充一下。但是从这里可以看出,总体经营不是特别的稳定,也受到很多方面的影响。虽然是下降的,但是10.79%-8.93%的分红来说还是非常的诱人,毕竟项目是2055年底到期,如果能保持8%的分红,那么总计分红率为263%,到期后并不是无偿转让或者净值为零,所以这个项目的收益率看起来也是非常不错,这个可能是吸金的原因之二。

那么这个项目明日上市价格如何呢?在国内第一批REITS上市一周年,目前收益情况如何?中,统计的经营权型的reits一年收益最少也将近是20%,而同为发电的中航绿能reit目前价格相对发行价的涨幅为42%,所以明日这个reit的价格应该也会比较高。目前来说上一次产权型的reit上市还是$建信中关村REIT(SH508099)$ ,上市第一天是30%的涨停情况~所以可以先恭喜一下各位同学了~收益率肯定比铁建的reits高很多了~

以上仅代表个人观点,不构成投资意见或建议

欢迎关注我,我是笨鸟:投资是一个知识变现的过程~