1979年巴菲特写给股东的信中推荐了一个自己经常使用判断企业经营的指标:ROE(净资产收益率),随后巴菲特也在多个场合表示,如果只能选择一个指标来衡量企业的话,他一定选择ROE。

芒格也曾经讲过:持有股票的长期收益率接近其ROE。

那么是不是选择高ROE的企业就OK呢?这篇文章就要解决这个问题。

ROE是指净资产收益率,

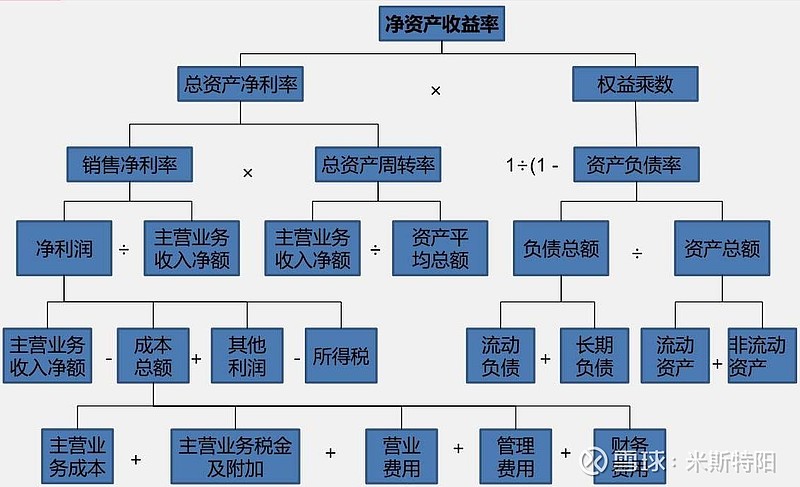

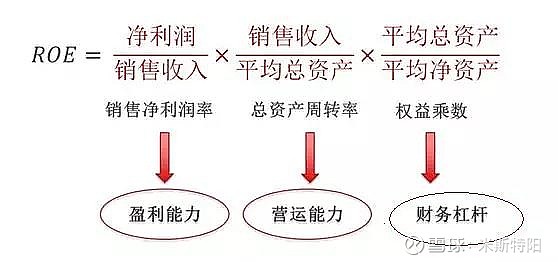

净资产收益率=净利润/净资产=净利润/(总资产-总负债)

上面的公式可以进一步推演成杜邦分析:

杜邦分析将ROE指标进行拆解为销售利润率、资产周转率和权益乘数,分别代表了企业的盈利能力、营运能力和财务杠杆情况。分析企业财务结构一目了然,有助于迅速找到企业的弱点。

这三个指标,有四种典型的商业模式:

高利润率模式(躺着赚钱),比如茅台、海天

高周转率模式(辛苦赚钱),比如沃尔玛等零售

高金融杠杆模式(赚风险钱),比如银行、地产

高经营杠杆模式(赚核心地位钱),比如白电行业(占用上游供应商资金)

后两种模式都属于高负债,只不过前者的负债需要支付利息的,后者无需付息,抗风险能力更低。

介绍完ROE,那么我们看长期投资的收益率是否等于ROE?

假定1:ROE为20%不变,不分红,不增发股份,PE不变

那么,如下表,利润增长率等于ROE,在PE不变的情况下,收益率等于ROE。

假定2:ROE为20%不变,每年全分红,不增发股份,PE不变

那么,如下表,其每年利润不变,PE不变的情况下,股价没有变化,投资收益来源于分红,收益率等于1/PE,就是我们常说的股息率,PE越小,股息率越大。现在很多银行股的股息率高于银行理财收益了。

假定3:ROE为20%不变,每年分红率50%,不增发股份,PE不变

那么,如下表,每年利润增速为10%,PE不变,股价每年增长10%,额外还有分红收益。每年的收益=10%+股息率

三种假定条件下,同样的ROE,只是分红率不同,结果其收益率相差甚远,加上复利的力量,多年下来收益将天壤之别。

那么,ROE、分红率与投资收益率到底什么关系呢?

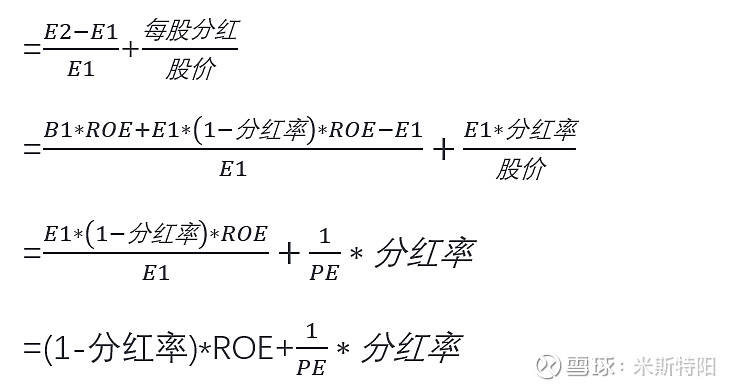

投资收益率=股价涨跌幅+股息率

假定PE不变,那么,

投资收益率=每股利润增幅+股息率

即:投资收益率=ROE*(1-分红率)+分红率/PE

注:B1代表期初净资产,E1代表期初每股净利润,E2代表期末每股净利润,PE为市盈率。

由于:

市盈率PE=股价/每股盈利

ROE=每股盈利/每股净资产

市净率PB=股价/每股净资产

所以市盈率PE=PB/ROE

那么:

投资收益率=ROE*(1-分红率)+分红率/PE

= ROE*(1-分红率)+分红率*ROE/PB

=ROE*(1-分红率+分红率/PB)

根据这个结果,我们可以得出结论:

1)如果完全不分红,收益率等于ROE

2)如果完全分红,收益率等于ROE/PB

3)如果PB大于1倍,收益率小于ROE,且分红率越高,收益率越低

4)如果PB小于1倍,收益率大于ROE,且分红率越高,收益率越高

第3)项是我们投资中最常见的情况。

以上所有推理是基于市盈率PE不变的假设。

回到本文前面提到的:“长期投资收益率等于ROE”和“是不是选择高ROE的企业就OK呢?”

相信大家心里有了答案,投资收益率不仅仅与ROE有关,还与分红率和PB有关,我们继续深入探讨。

选择高ROE的企业是否就会高收益?

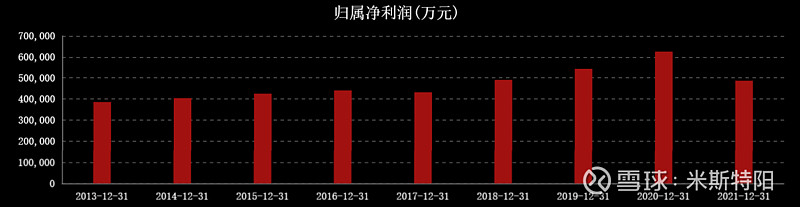

上面已经给了答案,要考虑分红率,以双汇发展为例,双汇发展前几年ROE在30%以上,但其利润基本全分掉了,所以其利润基本没有多大变化,集中在40-50亿之间。

由于每年利润被分掉,所以其净资产基本不变,即使每年很高的ROE,其净利润也没有多大变化。如果PE不变,那么投资人的收益就是每年的分红了,收益率和银行理财差不多。

筛选近10年加权ROE大于20%的企业名单,共21家,这些是优秀公司代表吗?

ROE是否可持续?

芒格曾经讲过:持有股票的长期收益率接近其ROE。

不考虑分红的因素,投资收益与其ROE相近,但是公司的ROE是持续不变的吗?现在的高ROE,能代表以后还是高ROE吗?

公司的ROE由其盈利能力、营运能力和财务杠杆决定,任何因素的变动都会影响ROE。

在实际投资选择标的时候,我们并不喜欢高杠杆的企业,尤其是高金融杠杆。一旦经济周期波动,公司资金链容易出现问题,其他财务指标再优秀,其ROE可以归为零。比如地产行业某大事件。万科一直喊活下去,加快资金回收,能在寒冬里过得比较滋润。

企业通过高杠杆提升ROE,比较容易,因为通过负债创造更多的收入和利润,但是这东西除了风险大,还容易上瘾,金融杠杆都是要支付利息的,如果本身利润率比较低,周转又比较慢,每年的利润基本都用来支付利息了。

企业一旦降低了杠杆,其ROE也会随之降低,相反,对于本身低杠杆企业,提升了杠杆,其ROE也会随之提升。

因ROE没有考虑有息负债,不同财务杠杆的企业对比ROE,有失公平,有兴趣的投资人可以了解下“投入资本回报率”ROIC指标,自行搜索学习。

再举例:东阿阿胶因高频提价,渠道囤货,最终其营运能力出现问题,三年时间慢慢消化渠道库存,2012至2018年年均ROE高达25%,到2019年亏损,2020年盈亏平衡,2021年ROE只有4.5%。

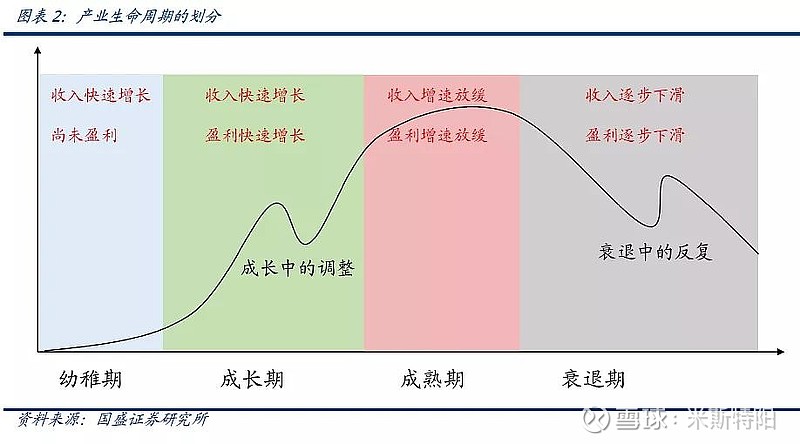

考虑企业的生命周期

一般将企业的生命周期划分为:幼稚期(萌芽期)、成长期、成熟期和衰退期。

不同阶段的主要差异是收入和利润情况。我们接触的上市公司大都处在成长期至衰退期。衰退期的企业是我们要规避的,不能与趋势作对。成长期和成熟期没有绝对的划分标准,我们经常听到的成长股和价值股与之类似。

对于成长期的企业,其利润增速一般比较高,往往不怎么分红,因为企业急需资金发展壮大。

假定:不分红、初始ROE为10%,利润增速保持为20%。

那么,在高利润增速的带动下,其ROE不断提升。

所以,低ROE的企业并不是没有投资价值,投资看的是未来。

对于成熟期的企业,利润增速会降低,一般都有不同比例的分红,因为企业的发展不需要太多的资金,莫不如把利润分给股东,还能提升自身的ROE水平。

假定:不分红(为方便计算),初始ROE为20%,初始利润增速为20%,以后每年降低1个点。

那么,随着利润增速的下滑,其ROE不断降低。

上面的假定条件是不分红,如果有一定的分红,根据公式“投资收益率=ROE*(1-分红率)+分红率/PE”,投资收益会更低。

有一种生意,需要不断投入资本,才能维持其市场份额,利润增长乏力,这是巴菲特讨厌的生意。

对于低分红率的企业,长期保持高ROE难度非常大,因为每年都有“新增资本”进入,在有限的市场条件下,给新增资本赋予同样的盈利能力,对管理者来说是很大的挑战,这基本违背了经济运行规律。

ROE缺点

1) ROE=净利润/净资产

不同企业的净利润含金量有差异,因会计中的权责发生制,企业确认了收入和利润并不代表其真正拿到了资金。有的企业应收账款大幅增加,其利润只是纸面数字,即使再高的ROE,也是要打折扣的,甚至是要远离规避的。

对于含金量较低的利润,可以用自由现金流替代利润来计算其ROE,自由现金流是企业实际的资金,企业可以没有利润,但不能没有现金流。

自由现金流计算比较复杂,可以用净利润与现金流量表中的经营活动流入净额对比,最好是用连续多年的净利润合计数与多年经营活动净流入合计数对比,判断净利润的含金量,如果相差较多,可以用经营活动净流入额近似替代。

2)不同财务杠杆的企业对比ROE有失公允

因财务杠杆影响ROE,高杠杆可以拉升ROE,但是高杠杆的风险也随之提升。一家公司如果负债累累,ROE就会很高,是不是很神奇?极端情况下,净资产极少,接近于资不抵债,只要有少量利润,ROE就会高得吓人,因为分子中的净资产无限小。

两家企业的ROE相同,但一个高杠杆,一个低杠杆,我们倾向于选择后者。

3)ROE不代表估值水平

高ROE在一定程度上表明企业的品质,但不代表估值水平,可以作为选股依据,但还不能作为买入依据。当股价过高时买入,需要长时间的消化才能取得相应的回报。

总结:

股票投资没有一个简单秘籍,需要辩证看待问题。ROE指标确实很重要,它影响你的收益率,但是ROE是在不断变化的,要考虑生命周期,财务杠杆、分红等因素,还要考虑利润含金量。

我们喜欢的企业是高毛利,高周转,低杠杆的优质企业。长期的高毛利表明企业的护城河比较宽,有一定壁垒,否则竞争接踵而至,将毛利率给打压下来。高周转表明企业管理层使用资金效率较高,对企业的管理层有一定的依赖。低杠杆表明企业抗风险能力比较强。

相关阅读《拆解分析ROE》(2021.12)、《选股的财务密码:杜邦分析》(2020.4)