朱少醒:1973年出生,管理学博士。曾任华夏证券研究所分析师,2000年6月入职于富国基金管理有限公司,现任富国基金副总经理。

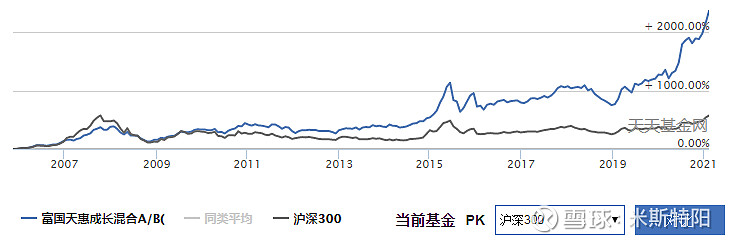

朱总管理的富国天惠,2005年11月成立以来,截至2021年2月17日,15年3个月时间任职回报高达2367.38%,年化回报23.4%。

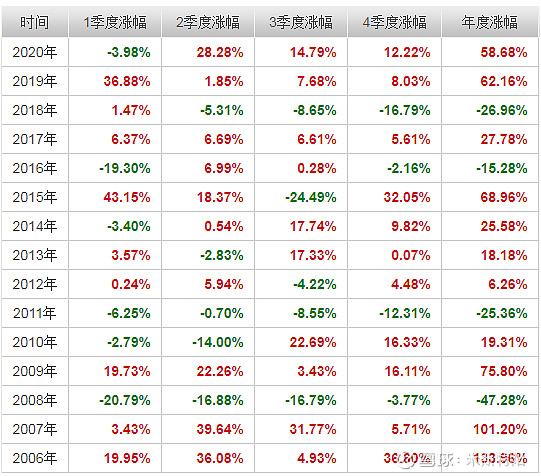

成立以来,有4个年度收益是亏损的,其中2008年回调幅度最大,下跌47.28%,2011年、2016年和2018年下跌分别是25.36%、15.28%和26.96%。2006年收益最高,达到133.96%。

成立以来累计收益率走势

截止2020年底,该基金前十大持仓股合计占比36.55%。

该基金15年23倍,如此高的回报,但朱少醒却说:“相当一部分客户是没怎么挣钱的,甚至有部分是亏损的。”没有挣钱的原因无外乎是进入时机不巧,高点入局,或者只是短期玩玩。

复盘

富国天惠成立以来,捕捉到数十只大牛股。

2006年,持有贵州茅台、振华重工、新世界、苏宁云商、双汇发展、上海家化、金融街、海螺水泥、万华化学、安琪酵母等,有的持有时间不到一年。其中:苏宁云商2016年涨幅201%;贵州茅台涨幅193%;双汇发展涨幅117%;振华重工一二季度涨幅140%;金融街二三四季度上涨103%……

2007年捕捉到南玻A、中信证券、平安、华兰、苏宁、双汇、中兴等大牛股。

2008年、2011年、2016年和2018年,整个市场下跌,富国天惠也没有逃脱下跌的命运。

2010年持有华利家族、双汇、远望谷、威孚高科、石基信息等大牛股。

2013年持有伊利、东阿、双汇、三安光电、鱼跃医疗、东方明珠等大牛股。

2015年持有鱼跃医疗、诺普信、金固股份、卫宁软件、神雾环保、国瓷材料等牛股。

2017年伊利股份等;2018年贵州茅台等;2019年长春高新等。

分析下来,朱总换股相对频繁,由于持股较多,捕捉到牛股也在情理之中。

在这15年里,朱总也多次犯错,比如2008年,沪深300狂跌66%,富国天惠当年一季度显示股票仓位91%,而到了三季度仓位降低至77%,随后股市拉升,朱少醒曾表示,这是他犯过的最大的错误。这使他的基金净值几近腰斩,年跌幅为47.34%。

富国基金2021年权益投资策略会

1,根据我们对过往持有人的投资记录的分析,不管你是做成长型和价值型投资,只要投资期限持有在两年以上,最后客户挣钱的概率是比较高的。

2,相对收益类产品,我们的目标就是在5年期的维度里面,能够在细分策略里面做到极致优秀。 我们公司现在鼓励风格多元化,做成长价值都是ok的。只要你在细分策略里面做到极致优秀,在一个比较长的时间维度里面,一定能给客户创造价值。

3,我们过往经常做持有人投资收益盈亏比例分析,就拿我自己的天惠产品来看,已经存续15年了,差不多是20倍,净值也在最高点左右。按照简单的逻辑想,一般持有人在里面应该都是挣钱的,挣多挣少而已。但我们数据分析以后,得出来结论还是有点吃惊,相当一部分客户是没怎么挣钱的,甚至有部分客户是亏损的。

4,我们在这个过程中得出一个很大的结论,基金持有人在投资过程中有一些不好的习惯,尤其是杀跌。追涨也就算了,因为对于一个持续创新高的净值来讲,追涨最后还是能挣钱的。最容易造成亏损的就是杀跌,在市场波动比较大的时候,承认亏损出去,后面再没回来,这种情况下就会造成实质性的亏损。

5,站在现在这个时点来看未来,哪些事情是我们能做的,哪些事情是我们不能做的。对于相对收益类产品,我们在较长的一个时间维度里面持续获取阿尔法,帮客户去跑赢市场、跑赢同行,这是我们能努力做到的。但哪些东西是我们不能做到的呢?判断非常短期的市场涨跌,是我们并不擅长的东西。还有一些是我们能做的事情,就是根据持有人的风险收益特性和他的时间久期,在我们覆盖过所有品类里面,帮他选择最适合他的品种。

6,所有公募都不可避免要面对的是,散户天生就容易在市场最热的时候进入,我们不太可能改变这种特性。

7,我们能改变的就是,第一,高点的时候,做事情更有节制,更多控制自己的欲望。 我的基金第一次上规模是在2007年,从6亿干到96亿。那时候我唯一能干的事情,是主动把规模控制在100亿以内。 第二,假如他非要这个点进入权益类产品,我们尽可能经过一个完整周期以后表现最好。 2007年进来好多钱,2008年肯定套了,但我在2009年创新高了,这是我们作为公募管理人尽力做的事情。

8,站在今天这个时点里面,因为过去两年的市场收益率实际上是非常好的,但大家不能把非常好的市场收益率当成一种必然的对未来预测的一种选择,反而在这个点,我要给大家泼点冷水,未来的市场,在权益市场获取收益的难度和对基金管理人的专业素养要求挑战更大,需要更好的管理人花更大的努力去获取。

9,投资市场上,(投资人)本身就在不断地犯错。犯错了就很容易被人家笑,即使你没有犯错,也会被人笑。这个行当本来就是被公开评价的,你要有自己内心的评价体系,否则,很容易焦虑,被大量东西左右。

10,投资很重要的一点,除了选好股票,做出正确的决策外,非常重要的是,要在这个正确决策上赚足够多的钱,这个更重要。长远来看,其实挣大钱的投资,不需要很多股票。

11,放长了看,我们永远是低估阿尔法的力量的。理论上,优秀公司跟不那么优秀公司之间的差异,是可以衡量的。但在一般投资里面,比较容易忽略这种长线力量,大家更多关注的是短期。

12,(选股)有的看行业,有的看产业趋势,最后就落实到个股。过程中,找到合适的人才,在肥沃土地里去布局。第一,你发现自己的瓶颈不是信息,而是精力,所以,应该把精力配制到最应该产生那个效果的地方。要有合适的人一起做事。第二,我们会在一些比较肥沃的土壤里面,进行战略配置。在这些领域的人力,我从来不制约,唯一制约的就是要价值观相同、手艺活过硬的人才。

13,研究员首先是品性要求,好的研究员还要独立思考、开放的心态,有很强的好奇心,做事有很强的韧性。智商在这个行业内从来不是瓶颈,做事情的坚韧度和毅力很重要。

14,我在投研团队里面强调的是极致的透明、极致的理性。这个是达里奥的原则,我非常推崇他的观点,乔布斯跟他说的类似,跟聪明人在一起,最大的好处,就是不用顾虑大家的自尊心。

15,如果把决策放在一个比较发散的思考过程中,你会觉得很纠结,但如果你把它放在自己的思维框架里,程序化思考的时候,不会那么纠结。 打个不恰当的比喻,量化投资者从来都不会纠结,因为他就是非常机械的模型。

16,投资做得长了以后,其实你脑子里也是一些思维框架和思维过程,他只是没有转化成比较机械的程序而已。有自己的判断,其实做起来不是那么难。

17,困难永远不是在交易层面的,而是在研究层面的。你觉得很困难,说明你对这个事情很难下判断,你还找不到合适的途径来寻找解决方案。

18,投资里面有好多问题,其实是没有标准答案的,你可以尝试各种途径去寻找答案。 但是做投资的好处在于,不一定非得干这个事,这是买方投资最幸运的事情。不是每个季度你都要去做,每个决策你都必须要做,你可以挑你置信度较高的事情做就可以。

19,你永远能接触到非常优秀、特别有思想的高管。但时间做长了,你会发现,和公司的距离不是越近越好的,某种程度来讲,保持一定的距离,对投资反而更合适。

20,(2020)四季度市场风格继续强化。优质龙头股加速上涨,估值结构分化的程度加大。我们前期对市场的极致程度有所担忧,在公司质地和对应的估值合理性上做了一些平衡。优质个股和大家耳熟能详的明星股不应该是完全等同的概念。

21,具有良好“企业基因”,公司治理结构完善、管理层优秀的企业,有更大的概率能在未来为投资者创造价值。分享企业自身增长带来的资本市场收益是成长型基金获取回报的最佳途径。

22,具备好的“基因”的企业,通常容易产生稳定增长的业绩,在若干年后可能会发现有几倍甚至十倍的增长;好的公司治理,意味着一个公司“既要有才,又要有德”。

23,(2020)三季度,前期涨幅最大的科技板块和医药板块有较大幅度的回调,个股走势产生分化。低估值的周期板块龙头有不错的超额收益。我们在二季报对市场结构分化的极致程度有所担忧,在公司质地和对应的估值合理性上做了一些平衡。

24,我们并不具备精确预测市场短期走势的可靠能力,理性的长期投资者应该做的是、以合理的价格耐心收集具有远大前景的优秀上市公司的股票,等待公司自身创造价值的实现和市场情绪在未来某个时点的回归。

25,资产价格永远不会停留在某一个均衡水平,可能会因为各种原因偏离公司长期均衡价值,类似于钟摆效应,“既然你买了它,就不必太在意当前价格,静待开花结果就好。”

26,关于买点卖点的选择,核心问题在于,定性判断比其他更重要。首先要定性该公司是否为优质资产,若标的公司符合选股条件,做出判断的第一时间就是买点。

27,疫情的发生是个黑天鹅事件,我们没能够事先做出英明的预判。同样我们对疫情的短期发展也缺乏有别于大众的推断。但从较为长期的时间维度来看,疫情的影响终将逐步消退是个高概率的事情。恐慌情绪带来的估值折价是选股的较好时机。

28,实体经济将在疫情干扰中复苏。经过(2020年)上半年的上涨,市场整体估值抬升,市场的结构化差异继续拉大。除了甄选优质的公司之外,估值考量变得更加重要。

29,我属于“自下而上”选股型选手,先精选个股,再做配置,基本放弃择时。同时,我比较喜欢滚雪球式的均衡投资。持股集中度不高、行业或板块分布相对均匀,并且不在某个行业或者风格、主题上做极端的仓位。

30,历史归因可得,短期排名我并不靠前。沿着“淡化择时,精选个股”的思路,我更倾向于做组合均衡化,所以不太可能有极端的业绩。 如果要做极端业绩,一定要在某些点或者某些地方做极致,而我会回避这些行为。

31,投资是一件孤独的事,思考、抉择、等待以及在漫长的时间里持有,只有足够热爱才会选择坚守。于我而言,投资不是什么时候是个尽头,而是在不同时间去看一下内心,是不是依然享受这个过程,喜欢这个体验,依然喜欢去学习。我更多是看过程和未来,我享受过程,在这个过程中,有些教训会让人更记忆犹新。

微信公众号:米斯特阳