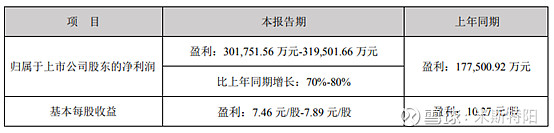

昨晚,长春高新发布2020年业绩预告:

利润同比增长70-80%,好家伙!

别激动,因利润口径不同,造成利润同比虚高,我们应做还原。

长春高新利润主要构成(其他不考虑):

99.5%的金赛+46%的百克+47.8%的华康+100%的地产

而在2019年11月以前其利润主要构成是:

70%的金赛+46%的百克+47.8%的华康+100%的地产

主要差异就是金赛的比例,而金赛又是高新的利润主要来源。

百克:

2020H1收入——5.92亿,净利润——1.71亿,

2020Q3收入——10.75亿,净利润——3.34亿

Q3贡献了1.63亿利润,考虑到百克的鼻喷流感疫苗下半年开始上量,假定Q4贡献1.5亿利润,那么百克全年利润4.84亿。

华康2019年归属上市公司利润0.2亿,假定2020年不变。

房地产2019年利润2.34亿,2020年也差不多,按照2亿计算。

那么46%的百克+47.8%的华康+100%的地产=2.23+0.2+2=4.43亿

而全公司口径净利润预测为:30.17-31.95亿,取平均数为31.06亿。

那么金赛利润为:31.06-4.43=26.63亿(忽略0.5%的股权)

也就是说长春高新2020年四大板块的利润贡献分配是这样的:

金赛:26.63亿;百克2.23亿;华康0.2亿;地产2亿

金赛利润增速34.8%,百克利润增速175%,华康和地产基本维持。

我们看下金赛近几年的数据

以上利润为全口径,2020上半年金赛利润增速是37%,前三季度利润增速33%,而全年增速预计是34.8%。

我们看到两点变化:

一是金赛2020年第三季度利润增速同比有所降低。

二是金赛2020全年利润增速较近三年有所降低。

主要原因还是疫情影响,学生暑假的7、8月份是入组旺季,金赛组织的8.18中国儿童长高日活动已成暑期爆点,2019年三季度基数较高,给2020年造成压力。

长春高新在11月份的回复函中说明:

2020年7月份受疫情影响同比下滑,8月份当期新增患者人数同比基本持平,9月份当期新增患者人数开始回升。

在今年疫情影响下,金赛还能有35%的利润增速,给资本市场交出一份满意的答案。

长期看好高新的逻辑:

1、生长激素市场空间巨大,国内市场占有绝对的控制地位,技术领先。参考《长春高新:生长激素的空间有多大?》

2、生长激素新的适应症不断批复,每批复一个新的适应症,就是一块新市场。

3、疫苗方面:水痘疫苗国内市占率第一;狂犬疫苗2021年恢复生产,开始贡献利润;国内第一个鼻喷流感疫苗2020年下半年投入市场,明年继续放量。

4、高新分拆百克生物在科创版上市,IPO已受理,公司于11月中旬回复完第二轮问询,上市后高新依然控股40%以上。

5、长春高新正在用赚来的钱广泛布局:抗癌药,妇科,疫苗,老年痴呆症,生老病死的命门他都在投资。带状疱疹减毒活疫苗、百白破疫苗、呼吸道合胞病毒(RSV)疫苗、金妥昔单抗、金纳、金妥利珠、阿达木单抗、双抗……都在进行中。参考《长春高新:辅助生殖篇》后续还有几篇文章陆续分享中。

所以,高新还将继续高速增长下去。

截止1月6日收盘,市值2062亿,按照31亿利润计算,市盈率到了66倍,还可以接受。

预计2021-2023年净利润分别为:42亿、55亿和72亿。按照2021年净利润42亿计算,PE49倍。

我认为合理估值对应的PE区间为40-60倍,但市场先生情绪不稳定,我们需要有个“锚”作参考。

公众号:米斯特阳

相关文章:《长春高新深入分析(上)》、《长春高新深入分析(中)》、《长春高新深入分析(下)》、《安科生物能否撼动长春高新生长激素之王的地位?》、《长春高新19年报解读—金赛未来空间巨大》《长春高新:金磊介绍生长激素》《长春高新:生长激素的空间有多大?》《长春高新又一硬核武器:鼻喷流感疫苗》

$长春高新(SZ000661)$ $安科生物(SZ300009)$