泉阳泉的不少投资者担心公司超采的政策风险,关于采矿权问题,本文做下梳理。

2016年12月证券市场周刊刊登文章《矿泉超采存风险,吉林森工重组“喝水”前景存疑》。

吉林森工重组泉阳泉期间,泉阳泉水资源开采存在超过批复采水量的情况,也就是超采,当时泉阳泉的采矿许可证批复的核定生产规模是10万立方米/年,而2011-2016年,泉阳泉矿泉的实际开采规模分别为11.15万立方米、15.08万立方米、20.79万立方米、30.48万立方米、39.19万立方米和50万立方米,远超每年10万立方米的开采规模。这次超采情况持续多年,而政府相关部门似乎是默认的态度(后面解释)。

关于超采原因,官方给出以下两个原因解释:

(1)泉阳泉成立于2001年12月,于2002年申办了10万吨/年的采矿许可证。在2002—2010年,天然矿泉水市场属于培育期,泉阳泉并不存在超采情况。2011年之后,天然矿泉水行业增长迅速,泉阳泉产品销量逐年上升。为解决不断增长的产销需求,泉阳泉实际开采量超出采矿证上规定的开采规模。2016年,泉阳泉决定将该采矿证增容至80万吨/年,并就之前超采部分补充缴纳采矿权价款。2016年3月,泉阳泉取得吉林省水利厅颁发的96万吨/年的取水证(取水(吉)字(2016)第3号)。

(2)泉阳泉增长较快,市场需求难以预测,而采矿权增容手续繁杂,周期较长,导致泉阳泉出现“单年超采”情况,但是此期间泉阳泉按照实际开采量缴纳了矿产资源补偿费、资源税等相关费用。

根据前期承诺,泉阳泉公司于2017年5月取得了新的采矿许可证,将核定生产规模从10万立方米/年提升至80万立方米/年。

针对上述情况,我提2个问题:

第一,矿泉水企业办理采矿证难度有多大?

第二,泉阳泉为何多年存在超采现象,今后是否还会出现类似问题?

下面先回答第一个问题。

矿泉水企业一般拥有自己的水源地,通过向政府有关部门申请办理采矿证和取水证以获取矿泉水采取资格,然后再办理矿泉水生产许可证。通常一个矿泉资源只能办理一个采矿证和取水证,在生产上具有排他性。

那么审批采矿证的主管部门是谁?

根据《矿产资源开采登记管理办法》后附的《国务院地质矿产主管部门审批发证矿种目录》列示了34 种应由国务院地质矿产主管部门审批登记,颁发采矿许可证的矿产资源,矿泉水为该附录所列示的第34 项应由国务院地质矿产主管部门审批登记,颁发采矿许可证的矿产资源。

也就是说矿泉水采矿证审批部门是国务院地质矿产部。

但在2005年9月30日,国土资源部颁发的《国土资源部关于规范勘查许可证采矿许可证权限有关问题的通知》(国土资发[2005]200号)规定,“二氧化碳气、地热、硫、石棉、矿泉水的开采,授权省级人民政府国土资源主管部门颁发采矿许可证。”

即开采矿泉水的审批登记颁发《采矿许可证》由省级国土资源主管部门行使。

泉阳泉80万立方米的采矿许可是经过层层申请,首先是抚松县国土资源局受理泉阳泉的申请,出具同意呈报白山市国土资源局的调查意见,然后是白山市国土资源局出具同意呈报吉林省国土资源厅的调查意见,后面是吉林省国土资源厅与泉阳泉签署《吉林省采矿权有偿出让合同》,约定吉林省国土资源厅同意将增加核定生产规模后的采矿权重新出让予泉阳泉。泉阳泉再向吉林省国土资源厅缴纳首期采矿权价款,省国土厅核发采矿许可证,自此流程算是结束。

采矿证办理流程比较耗时,但是对于泉阳泉来说,并非那么难,因为他的背景特殊。泉阳泉的大股东是吉林森工集团,背后实际控制人是吉林省国资委,大家想一想,吉林省国资委的下属企业向省国土资源厅申请办理采矿证难度大吗?你懂得。另外,泉阳泉只是申请增加许可规模,而不是完全新矿开采申请。

这里补充一点,新矿开采许可申请难度非常大,周期耗时长,据说是需要从招标拍卖挂牌获得矿泉水探矿权开始,必须历经三个水文年的动态观测、水质分析、专家评审、储量评估、开发利用方案、自然灾害评估、地质环评及恢复治理、建厂环评、水资源认证、取水许可等, 还要经国土、水务、环保等多部门多项审核、审批,整个流程历期四至年,经费在几千万元,所以在水行业获得矿泉水《采矿证》是得到一个真正好水源的标志。

接下来就引入第二个问题,泉阳泉为什么这么多年一直超采而不去申请办理采矿证?个人认为原因有二:

一方面泉阳泉在2017年以前是非上市公司,也就是非公众公司,管理层根本没在乎采矿证相关问题,监管层也是睁一只眼闭一只眼,反正都是国有资产。而2017年吉林森工为了保壳,重组引入泉阳泉,自此,泉阳泉进入公众视野,尤其是今年“吉林森”工直接更名为“泉阳泉”,公司发展战略是以矿泉水为主,园林为辅。既然成为公众公司,那么合规性就必须重视,2017年公司拿到80万立方米/年的采矿证,从抚松县国土资源局受理申请到省国土资源厅核发采矿许可证,仅仅用了2个月时间,如果不是国有背景,肯定不会这么神速。

另一方面,矿泉水企业每年需要根据采矿许可的规模缴纳采矿价款,比如泉阳泉这次80万立方米/年的采矿许可,若年度实际产量小于证载的80万立方米,泉阳泉仍将按照证载80 万立方米/年的生产规模缴纳采矿权价款,金额215.09万元,也就是说每年需按照采矿许可的规模缴纳费用,而不是实际产量缴费,所以对于泉阳泉来说,这个采矿许可的规模不用过大,够用就行。所以不用担心未来随着市场规模扩大后,公司面临采矿许可受限,无水可采的境地。

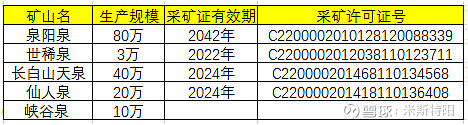

截止目前,泉阳泉名下共有5处矿产,其中世稀泉(2019年转让)和峡谷泉在其参股公司林海雪原饮品公司名下,泉阳泉在林海雪原股权占比40%(其他股东是中化),泉阳泉在母公司名下,长白山天泉和仙人泉在其控股公司名下。

5个矿采矿许可合计年产量153万吨(标准气压下,1立方米约等于1吨)

目前泉阳泉公司的收入主要来源于泉阳泉矿山,据说是长白山水质最好的矿。泉阳泉距长白山天池36km,涌泉群总日涌量12万吨,常年保持水温8℃,可支撑年产千万吨级的超大型生产基地建设,现在泉阳泉的年开采量只有70万吨,距离天花板还差十万八千里,不用杞人忧天。

另外,我个人买入泉阳泉的逻辑是企业困境反转,业务大挪移,完全从板材行业转为矿泉水消费行业,并且2019年公司财务大洗澡,当年亏损15亿,历史沉重包袱被甩开,未来发展可期。11月6日我写文章《错过了农夫山泉,可以关注泉阳泉》,当时开盘价6.7元,13日又写了《3个涨停板的泉阳泉还能买吗?》,1个多月时间过去了,涨幅已经接近翻倍。最近两个月股价波动较大,形成一个深“V”形态,12月7日到达“V”形最低点7.79元,当天有朋友问我怎么看,我的答复是:“没啥看法,再跌我就继续加仓“。没想到第二天就来一个涨停,完全不给加仓机会,一路冲到12.76元。

最近2个月内,股价非理性波动较大,预计短期内还将拉升回落,明年上半年应该还有加仓机会,若短期内快速拉升,我会考虑卖出一部分确认收益,明年机会出现会考虑加仓,然后等待收益翻倍离场。以上只是个人推测,如有类同,纯属巧合。考虑到公司是吉林省当地的国有企业,运营效率低下,全国市场渠道尚未打开,未来如何不得而知,只能拭目以待。

首发公众号:米斯特阳