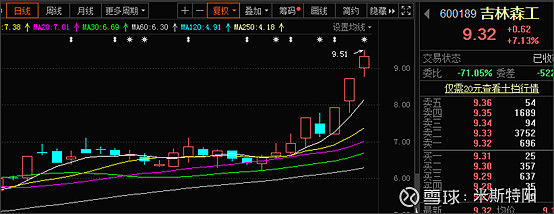

我11月6日发文《错过了农夫山泉,可以关注泉阳泉》,没想到本周竟然3个涨停板,本周共计上涨34.4%。(上市公司简称即将更名为泉阳泉)

我个人本来计划分3-5次买入,逐步建仓,持有2-3年,翻倍退出,结果第一笔买入没多久就开始拉升,本周又适当加了些仓。

很多人咨询现在还是否值得介入,做股票投资必须理解背后的投资逻辑,买入的理由是否充分,自行判断。

在上篇文章中,我投资吉林森工的逻辑可以归纳为以下几点:

第一:吉林森工的至暗时刻已经过去

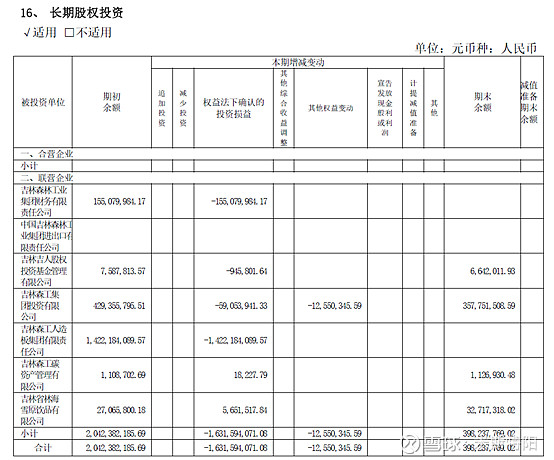

2019年收入16亿,净利润亏损15亿,亏损原因是企业重组,劣质资产剥离,也就是财务“大洗澡”。吉林森工的主要参股公司中,人造板集团亏损14亿,森工集团财务公司亏损9.18亿,森工集团投资公司亏损1.4亿,简直是“三大亏王”,造成吉林森工当年投资收益亏损16亿。

现在好消息是“三大亏王”基本核销掉了,见2019年报下表格,吉林森工集团财务公司的1.55亿长期股权投资期末余额为0,人造板集团也已核销,不过吉林森工集团投资公司还有3.577亿,好在这个公司亏损不是太严重。

第二:公司业务转型:矿泉水+园林

完成全面重大资产重组后吉林森工战略定位为:秉承“一主一辅”的发展战略,专心致志发展矿泉水产业和园林绿化产业。

一主就是泉阳泉,一辅是苏州园林,这两个公司均是2017年吉林森工通过定向增发并购而来。

泉阳泉,我这里就不再展开介绍了,可以参考我上篇文章《错过了农夫山泉,可以关注泉阳泉》,公司的矿泉水来自长白山最好的泉眼,口感绝对秒杀某夫山泉。

第三:泉阳泉未来爆发潜力

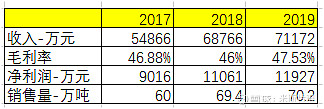

泉阳泉近几年销售收入稳步增长,主要市场是在吉林省。

泉阳泉未来快速发展需要三个支撑要素,分别是品牌、渠道和水源。

这三个要素中公司在水源方面占据天然优势,拥有长白山最好的泉眼,据说恒大冰泉的泉眼也是从他们那里买来的。农夫山泉、伊利在长白山也有泉眼,不过最好的水源还是在泉阳泉公司手里。

我国主流矿泉水品牌水源地概览

品牌力还是很弱,目前主要市场是吉林省当地,也覆盖了辽宁省和黑龙江省,南方地区机会见不到,多数人没听过这个品牌。

公司在这方面也开始加大推广力度,近几年与中石化、中石油、天津航空、南方航空达成合作,利用石油和航空系统进行全国性销售及品牌推广。

但这是远远不够的,市场渠道的建设和品牌推广非一朝一夕完成。公司现在把眼光放在了光明食品集团,希望借助光明的渠道打开全国市场。

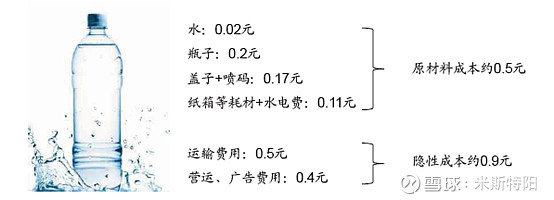

做全国市场还会面临另外一个问题,就是运输,水的运输成本很高,据调研统计,一瓶水的成本构成中,运输费用为0.5元,运营广告0.4元,瓶子0.2元,盖子+喷码0.17元,而水的成本只有2分钱。

个人还是希望泉阳泉接触光明集团打开全国市场,加大广告宣传,进入矿泉水中端市场。

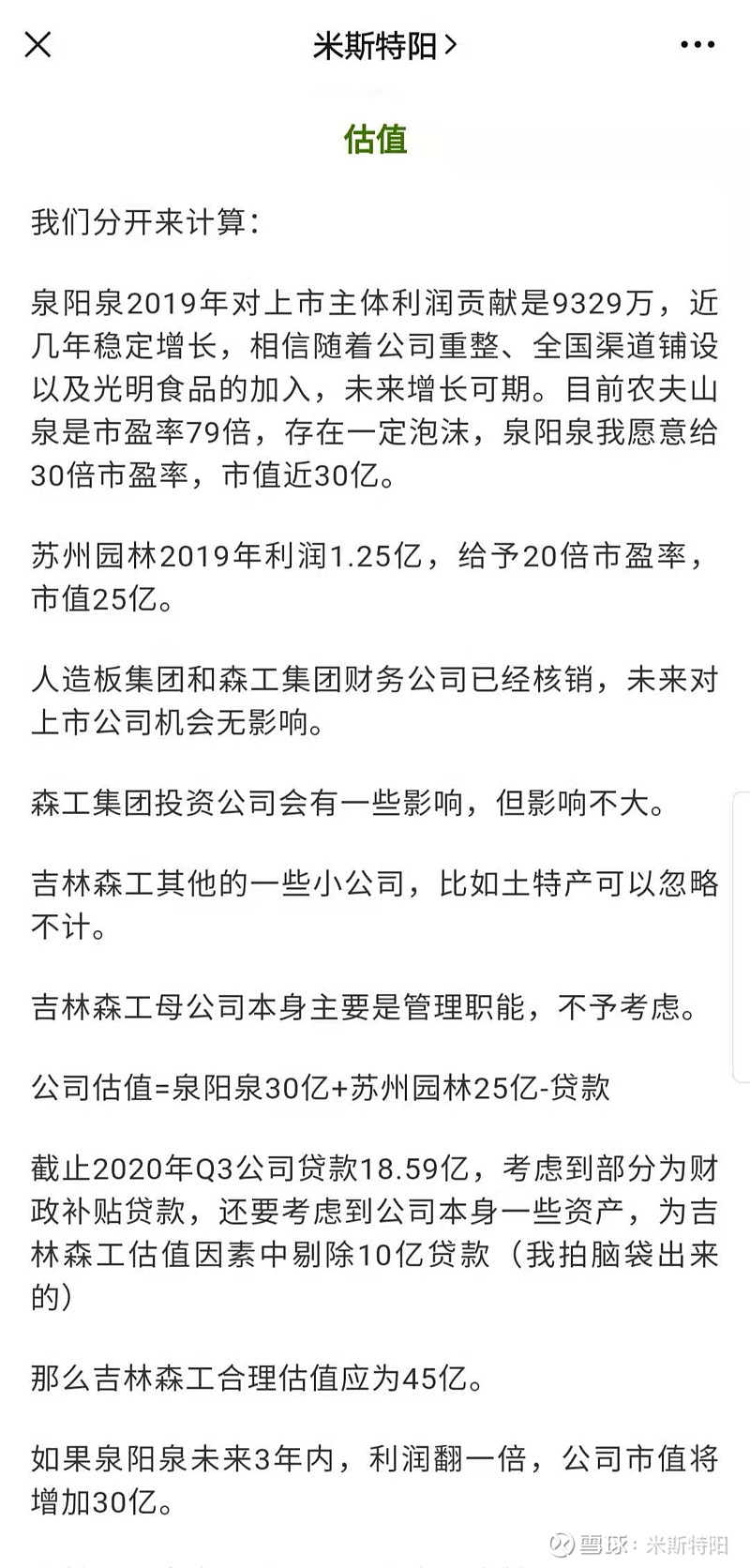

关于公司的估值,我在上篇文章也写了,见下截图:

个人投资吉林森工的逻辑是困境反转,打算持有2-3年,翻倍退出,本周大涨,短期内风险也会加大,但我看的是长期逻辑,未来会有不小上涨空间,但并不代表短期内不会大幅下跌调整,投资需谨慎。

(首发公众号:米斯特阳)