个人对 @马喆 老师的估值方法很赞!(似乎和 玛法三因子文章提到 的罗伯特·希勒的估值理念有较高吻合性)。但 “马喆估值” 在可操作性上似乎更胜一筹且更符合常识。马喆估值的要义是:

1:“马喆估值”的定义:以做生意投资,十年回本的常识来作为估值哲学。

2:“马喆估值”的举例:如果该股票2019年的今天市值是100亿,那么从2020年到2029年的十年,该企业的净利润“总和”是否能够挣到100亿。即相当于现在掏100亿把这个企业买了,十年后它能否回本。如果评估能,则当下的市值可能是合理的。

3:那怎么评估“后10年的利润总和”可能能达到100亿?假设2019年的纯利润(假设财报是真实可靠的)是5亿,则利润需年均复合增长约13%。接下来就要去大致评估,它能否达到13%复合增长?

4:那怎么评估可能达到这13%?这就要看这个企业行业特性、发展阶段和过去十年的财报表现,假如稳健发展的血液制品医药公司,随着老年化逐步到来等,13%的增幅大概率是没有问题的。但如果该企业是一个区域城市的自来水公司等等,要年均13%,就太难了点,则意味着该自来水公司炒作到了100亿市值是很高估的。因为自来水公司最多就是跟随通货膨胀3%左右的增幅吧。

5:上述第四听起来道理是这样了,但可操作性似乎有点问题?毕竟13%是当下今天100亿/5亿推导得出来的,此时13%既不代表未来,也不代表过去。真正给它13%、10%、15%还是多少合适呢?这个问题是核心关键。未来不可准确预测,但可以通过过去来做一个投影预测。就跟嫁女儿一样,在相亲的那一刻,谁能保证未来几十年女婿情况呢?那就看看这个可能的未来女婿成长历史情况如何吧,如果是成长于家庭良好教育,他本人也呈现出正直、坚强、友善等等美好品质,那这个未来女婿大概率不会太差(但如果未来他吸毒不可自拔也是有可能的,或者等结婚后因为各种原因又离婚也是可能的,这相当于股市的黑天鹅)。所以把话题拉回来就是:简单统计过去十年这个股票的净利润总和。即2009年到2019年,假设为过去十年净利润总和为12亿元。再查看2008年净利润假设为X亿元。然后简单先得个数:12/X=Y。然后计算Y对应的复合增长率,可以通过数学公式 ( (1+z)的1次方+.....+(1+Z)的10次方) = (1-(1+Z)的11次方)/(1-(1+z) )=Y (通过初高中数学公式可以计算出来),得到复合增长率Z值,如果这个时候Z值小于13%,那么要立即警惕,未来十年的复合增长率有可能达不到13%,如果是远远大于13%,比如23%,那么未来十年达到13%的可能是存在的。至于未来到底会低于还是高于13%?又回到上述第4提到的,就要看看这个Y值的可信度质量有多好了,如果行业特性很好(比如通常稳定增长的消费行业),公司管理良好(反应到年报上,每年的净利润增长都极其“稳定”超过13%,公司无负面的公告通报)等等,那么这个Y的可信度就基本靠谱。反之,就要赌一睹了。或者结合下面还要提到的安全边际打折。这个Y值,我们不妨就称之为“马喆估值”。我在这里为什么不把Z值叫做“马喆估值”,主要是推导Z值比较麻烦,而Y值很容易。(接下来我会再分析Y值与PE的关系)

6:马喆估值具备了安全边际:对于确实评估能达到10年回本的企业(后十年的总利润能达到当下市值的),马喆老师还进一步建议估值进行安全边际的折扣:若复合增长率能达到8%以上的,给予再次八九折的估值,即不是十年,需安全折算到八九年回本,如果低于8%的,则六折折扣。

7:注意:

(1)马喆估值,适合长久持续平稳型公司(包括平稳持续增长如消费类公司,或者不增长但利润长久平稳的清算型公司),但对利润折转点的初始发展型公司、或者由负转正的周期型公司不适合这种方法估值。

(2)很多人在听看马喆老师讲解的案例中,既然涉及利润,案例就难免比较多提及PE(为避免理解误区,我在我自己上面的学习体会记录中就刻意未提PE)。这个PE也许导致了很多人会有如下误理解(也看到了有些人确实是这么理解导致困惑不已):认为当下PE是100亿市值/5亿利润=20倍PE,那10年后,PE还是20倍吗?如果是,那么10年后市值是:2019年的利润=5*(1+13%)的10次方=5*3.39=16.95。2029年的市值再乘以20倍PE=16.95*20=339亿。有时候会很怀疑觉得这能达到339亿吗?这是由于错误理解产生的怀疑(错误以为PE会一直延续这么高下去,但实际上是:马喆老师考虑的是“利润总和”而不是PE的概念),马喆估值根本不考虑2029年能否还是20倍PE和339亿的问题。他考虑的是今年2019年的100亿是否合理,他甚至都可以不去考虑两年后市值是90亿还是120亿(何况还有市场情绪波动导致市值变化的问题)。他只考虑的是实实在在的利润,即“未来”的利润可能性增长能否支撑“当下”的市值(即从做生意角度来看,极端假设,今年投资100亿,明年突然挣了100亿回来,哪怕剩余的9年一分不挣,至少已经够回本了),而不是拿“未来”利润评估“未来”的市值(剩余的九年一分不挣,市值早就跌到不成样子了)。所以马喆老师是拿传统收购企业的利润评估来思考收购是否值得的问题,本质上可以说跟PE一点关系都没有。所以说马喆估值考虑的是“利润总和”而不是PE。那为什么关联上PE这个词?是因为有了简单的常用的、不用思考的一个数字PE=20倍,就可以快速推导出数字20对应的复合增长率是13%。当然,可以完全不用PE,假设全世界没有PE这个词,大家都不知道PE是啥玩意,那么完全可以用 100亿除以5亿=20来替代,然后一样可以推导出13%这个数字。所以马喆估值跟PE关系不大,只是因为恰恰在数字上等于这个PE,然后简单方便借用了“当下这个PE”来推导复合增长数值而已。既然跟PE关系不大,也就拿这个PE是否年复一年的一直延续下去,并去估值十年后的2029年市值是多少,是没有意义的。

(3)上面基本理清楚了马喆估值和标准PE的关系后,基本结论是马喆估值原理和标准PE在本质上没有必然关系,但实际应用中,天天围绕马喆估值原理来推导Z值的话,左算右算,应用起来实在太绕口,太麻烦。所以为达到简单方便应用原则,不妨看看如何跟标准PE产生合理的数理逻辑对比关系,为了得到一个对等的数理逻辑关系对比,最好词义上也先对等起来,即“标准PE”名词对应“某某PE”名词。故先不妨抛出一个概念定义:马喆PE。

我们发现:Y=12/X,其实可以翻译为:假如十年前的2008年,一家公司的净利润是X亿元。然后该企业老板黄婆卖瓜自卖自夸说:“马总,你要收购我公司,我得简单算一下收购转让费:我今年2008年的净利润是X亿元,十年后2019年的净利润“总和”肯定能达到12亿元,所以你得至少给我12亿,这样十年够您回本了,你看看你愿意出12亿收购不?你别嫌这个(12/X)溢价倍数高。我公司很好的,值这个溢价倍数。马总,听说你炒股厉害,这个溢价倍数就相当你投资股票的PE一样,PE就是溢价倍数啊。”马总考察完毕后,觉得有发展,就花了12亿收购了该企业,所以当时2008年收购溢价倍数市盈率值的确就相当于12/X。所以我们不妨把2008年当时的“溢价倍数值”为“马喆PE”。即 马喆PE=Y=12/X。然后通过Y推导对应复合增长率Z。

马总收购完毕后,又经营到了2019年后把该企业搞上市了,上市时2019年的利润是5亿,上市市值是100亿,标准PE=100亿/5亿=20(PE=20,即按马喆老师估值理论,认为股市预期是对应后十年的复合增长率为13%)。

如果过去十年的真实复合利润年增长Z>13%,对应的是 “马喆PE > 现在标准PE”,马总根据过去的高增长率Z,但现在股价才给20倍的PE(对应才给了13%复合增长率预期,低于过去十年的真实增长率Z),公司发展又良好,就会觉得股价没有反映够公司价值,马总或许就会增持本公司的股票。反之,就是高估的,马总就会减持套现。

这就是进一步演绎出来 “马喆估值原理 ----> 马喆PE”的概念和计算方法,有了马喆PE,就跟传统标准PE关联起来了,并如何通过“马喆PE”与传统“标准PE”对比应用来对股票进行估价。当然,最后还需要根据情况再给予一些安全边际的折扣就更稳妥了。

有了直观的“马喆PE”,并不要去否认Z值的重要性,马喆PE可以快速直观了解概貌,但复合增长率Z值是可以起到进一步深入评估了解公司的利润质地。虽然这两个数值可以相应互相推导,但直观性还是有不一样的。

7:马喆估值方法,虽然没有上教科书等,但个人认为,这个估值方法是非常靠谱的:符合常识、易懂、操作型强,且留有安全边际。

对股票估值虽然我个人还谈不上多高深认识,但之前已尝试过不少其他的估值方法,都觉得不尽人意,无意间发现马喆估值方法,经过推敲学习,我个人认为是可以适合大多数人学习借鉴引用的。我自己是直接起了个名字“马喆估值”定制进去了我的股票软件中(为避免误导,下图已把股票名称等剪掉了)。

最后,郑重感谢 @马喆 老师!感谢马喆老师的无私奉献分享!感谢、感谢!

附录1:

罗伯特·希勒: “周期调整市盈率”(CAPE, Cyclically Adjusted Price Earnings),也就是用十年的平均盈利取代普通市盈率的过去一年盈利来计算,可以平滑经济周期的影响,更精确的反应估值。

附录2:

另外一个老师 @生活从周末开始 ,从另外一个角度来深入看待 马喆老师的估值。 这位老师也绝对是一个真知灼见的人。所真理理越辩越明。我的个人理解如下:

1:马喆老师的估值方法,有在不错行业里面估值的合理性。但我认同@生活从周末开始 的一个观点:马喆老师估值,更适合传统稳健的行业估值,如白酒等。却不大适合初创或者爆发性新行业(如BAT、FANNG等互联网型的企业估值)。其实,马喆老师自己,也似乎有反应过他的估值适用性范围是传统稳健的好行业估值。毕竟,每个估值方法都有适用性,都不是万能。

2:@ 生活 老师提醒如果用马喆估值来估值,不巧碰到一个下行行业的话,可能就会导致“远离金股,拥抱垃圾”的结果(毕竟,以前的互联网BAT、FANNG,未来的AI、都是无法用过去十年利润估值,无法用PE估值,但缓慢下行的行业,看似估值不错,实际是慢慢成为垃圾)

3:我个人觉得,两位老师的观点既要结合起来又要独立分开看。@ 生活 老师绝对说到了 马喆估值的 局限性,但一个股票投资决策的时候,不是仅仅只看估值这个数字,还会分析行业特征、毛利率、ROE等等。通过这样可以避开垃圾(即使这样的垃圾股从10年利润估值看起来当下不错),这也是为什么马喆老师能找到万科、茅台、五粮液,并没有那么容易的就去买其他符合马喆估值的可能垃圾股,这也是马喆估值的一定局限性,所以马喆老师也就没有看到他去买一些高科技股和恒瑞医药等股票(虽然恒瑞医药是否高估我也搞不清楚,恒瑞是高估的、不断创新高的股票,或许恒瑞医药就应该用 @ 生活 老师的方法来估值才可以。但目前为止,我对@ 生活老师的估值理论还没有学会。以后继续深入学习@ 生活老师的理论)

************@生活老师的文章如下:******************

十年利润估值法的真面目及其陷阱

一家公司的内在价值就是未来十年能为股东创造的净利润总额,这种简易估值方法(以下称“十年利润估值法”),在一些初入股市的业余投资者中似乎很受欢迎,他们认为该方法思路简明、操作简易,比起阅读冗长的公司研报和深奥的现金流折现模型容易多了。一些人见此法如获至宝,恰似找到了投资的武林秘笈。

这本“武林秘笈”是否载有世外神功,本文就来剖析一下它的真实面目。

一、十年利润估值法的真面目

1、十年利润估值法是一种市盈率估值法

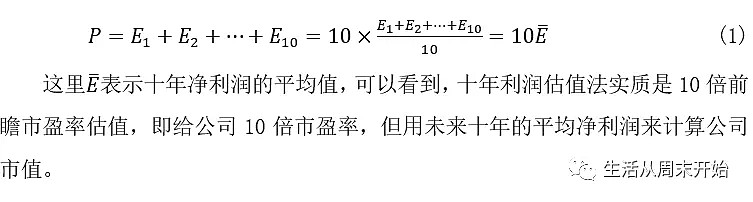

十年利润估值法的本质是一种市盈率估值法。按照十年利润估值法方法的定义,一家公司内在价值P是未来十年每年净利润Ei之和,即:

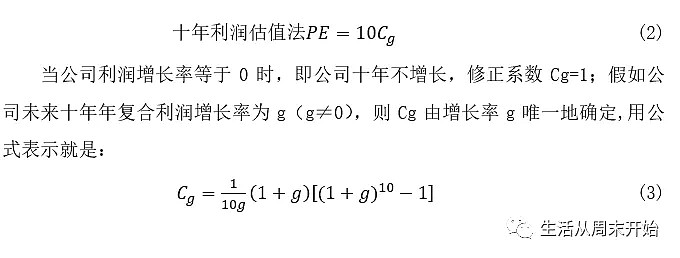

换静态市盈率表示,十年利润估值法就是给每个公司10倍基础静态市盈率,乘以一个增长修正系数Cg,就得到公司的市盈率估值,可表示如下:

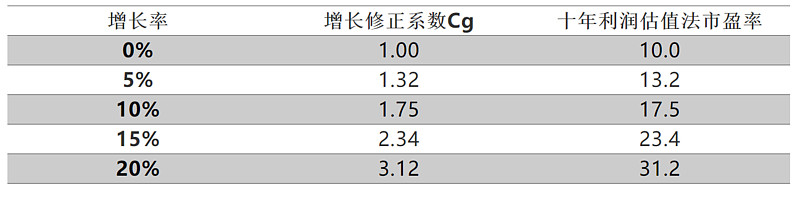

如果投资者分析预测出公司未来十年的平均增长率,很容易用这个公式计算出十年利润估值法下公司的合理市盈率。以下是几种增长率情况下的增长修正系数及市盈率。

2、十年利润估值法是相对估值法

十年利润估值法中市盈率由增长率唯一地确定,因此它的本质是一种相对估值法,而不是绝对估值法。相对估值法的意思,就是它只能用于同类公司之间的估值高低对比。

十年利润估值法的唯一估值要素是公司的利润增长率,没有考虑公司的竞争优势、盈利能力、财务稳健程度等。虽然在估值理论上说,利润增长率是市盈率的决定因素,但这只是对业务相近的同类公司而言,市盈率通常是用于业务相似的同类公司之间比较相对估值。

3、十年利润估值法背后的小算盘

十年利润估值法认为公司的内在价值是十年内为股东赚取的利润总和,这是十分荒谬和愚蠢的概念。你买入一家公司,持有十年,公司为你赚回你投入的本金,但此时公司价值归零,请问你的投资回报在哪里?有谁会做这么蠢的投资?

十年利润估值法的创造者当然也并非傻子。这个估值法的真正想法其实是:如果十年后还能以原价卖出公司,那么这十年公司取得的净利润,就是投资者赚到的投资收益。因此,十年利润估值法计算的公司内在价值,其实是十年利润总和的两倍,用这个方法的投资者寻求十年100%的收益,即年化约7.2%的收益率。

但这个7.2%算错了,因为它假定十年后以原价卖出,这不符合十年利润估值法的基本逻辑。

一家保持一定增长水平的公司,十年后的价值不会是零,它有可能大于现在的价值,也有可能小于现有价值,当然也完全可能等于现有价值,取决于十年后公司的状况。那么,如果真能以十年利润估值法的合理市盈率买入一家公司,持有十年,并且公司顺利地实现了投资者预测的增长率,投资者取得的真正投资收益率是多少呢?

我们换一个思路,把前十年公司赚到的利润当作收回投入成本,那么在合理价位买入的话,十年后正好收回全部成本。这时,投资者把公司卖出,卖得多少,投资者的投资回报就是多少。

在十年利润估值法的体系下,一家公司的价值就是增长修正的静态市盈率乘以基准年净利润,即

这里Cg是增长率g的函数,由(3)式计算,E为公司当前年度净利润。

假如投资者持有一家公司十年,公司第10年的净利润为E10,这时候投资者打算卖出公司,他应该以什么价格卖呢?同样,他会估计这家公司下一个十年的增长率,不妨以g10表示,那么他理想的卖出价格就是

现在假设有一家公司,当前净利润为E0,未来十年增长率为g1,则十年后的净利润为E10=E0(1+g1)10,十年后公司的增长率为g10,公司的价值为P10,以十年利润估值法给出的合理价格买入并持有十年的投资者,其投资回报为:

可以看到,投资者的回报率就是在公司增长率基础上,按照买卖时的估值比例进行修正。

例如,假如某公司十年复合增长率为15%,十年后增长率下降到5%,投资者以合理估值买入,持有十年,并以合理估值卖出。根据前面的表格,增长率15%对应的估值修正系数为2.34,增长率5%对应的系数为1.32,于是得到的投资收益率就是(1.32/2.34)×(1+15%)10=228%,合年化收益率12.6%。

假如这公司十年后增长率降低到0%,对应的修正系数为1.0,则持有该公司十年的收益率是173%,合年化收益率10.6%。

假如这公司十年后的增速维持15%不变,卖出估值与买入相同,这时投资者的十年收益率是404%,合年化17.6%。年化收益率超过了增长率,这是怎么回事?因为十年后公司的市盈率估值虽然不变,但是公司长大了,年利润增大了很多,公司价值自然也变大,带来了额外的资本利得收益。永续增长15%的公司不可能存在!

所以,在这个估值体系下,如果你能找到一家十年复合增长率达到15%的公司,你应该至少持有十年,因为最差的情况下你的收益率也有年化10.6%,远超你期望的7.2%。

当然,运用这个估值法的投资者算不清持有十年的投资回报应该是多少,稀里糊涂地卖出了好公司,也是可能的。

注意:以上的计算推演,是在假定十年利润估值法正确的前提下,得到的必然结果,并非作者认为这种演算结果是合理的。

二、十年利润估值法的缺陷

1、投资认知错误

十年利润估值法如果明确指出它是一种简化近似的市盈率估值法,指明其应用条件,倒不失为一种简明的估值思路。遗憾的是,它在定义上模仿了现金流折现模型,但又采用了混淆的概念,伴随着不少错误的投资认知。

一家公司的内在价值是在存续期内可以创造的全部现金流量的折现值,这是公司内在价值的标准定义。

对比可知,首先,十年利润估值法将永续经营的公司存续期截断为十年,忽略了公司十年后的存续价值,这真是丢了西瓜捡芝麻。实际上,越是好公司,十年后的公司价值越大。投资者也不会寻找十年以后价值归零的公司。

当然,如前所述,十年利润估值法并不是真的忽略了十年后的公司价值,只不过对十年后的公司价值认识不清。不明白此节的投资者极易受到误导,运用这种估值法做出错误的投资选择。

其次,十年利润估值法用净利润而不是用自由现金流来计算公司内在价值,概念混淆不清。细辩起来,不好说十年利润估值法这个概念错误,因为它留下了伏笔,定义的是“为股东创造的净利润”,有别于会计上的净利润,给了一些灵活解释空间。从某些应用例子中,可以看出其本质含义还是公司自由现金流。

公司的净利润不等于股东所能得到的回报,因为公司为了发展,必须将利润的一部分用于再投资,更新设备、扩大生产等等。不同公司的业务不同,资本再投入差别很大。例如,某高端白酒公司只需要拿出利润的5%扩产就够了,而某牛奶公司则需要将利润的30%用于投资,扩大产能、收购奶源等等,否则便无法维持增长。自由现金流的概念很容易就区别出这两类公司的估值差异,这是估值中的入门功夫,此处不存在什么“估值的艺术”。

十年利润估值法为什么不使用概念清晰的自由现金流呢?我的理解,一是它本质是一种市盈率估值法,所以在实践运用中用净利润的估值结果看起来比用自由现金流合理。二是自由现金流计算略复杂,会影响该方法简易的特色。

最后,十年利润估值法关于选择十年为限的解释不仅牵强附会,也是一种错误的投资观念。它声称,A股平均ROE水平为10%,因此十年公司盈利就可以让投资者收回成本。请注意,如果要把ROE当作投资收益率,前提是投资者以1倍的市净率买入,如果以2倍市净率买入,收益率就只有5%了。其实,十年利润估值法本质是一种市盈率估值法,与ROE和市净率根本无关。而且,十年回本的想法也不对,为什么对茅台这样躺着赚钱的好公司和中国中铁这样赚幸苦钱的公司,都要求十年回本呢?正确的投资理念是:越好的公司,对收回投资成本的期限可以越长,越差的公司,越需要尽早收回投资成本。

2、十年利润估值法留下安全边际了吗?

有人说,以投资十年收回成本,不计十年后公司的存续价值,不是为投资留下了安全边际了吗?

在价值投资中,安全边际的确重要。但留下安全边际的前提,是你知道公司估值的大致基准,基准错了,据此而划的安全线一点也不安全。

十年利润估值法就好比你买东西把心理价位定在了包装价格。嗯,我以包装价格买一瓶茅台酒,就算酒是假的,也不会亏钱,这够安全了吧?问题是你买得到吗?你如果是买脑白金,就是以包装价格还价,也还太贵。好公司的价值大头在于长期存续价值,恰如茅台瓶中装的酒。烂公司好比脑白金,即使舍弃了产品,以包装价值来看,也总是买贵了。

下文中,我们以理论场景下的现金流折现模型与十年利润估值法估值数据来说明。

3、十年利润估值法的致命缺陷:远离金山,拥抱垃圾

现金流折现模型是现代金融中理论基础最牢固的绝对估值方法。模型要求用公司的自由现金流去折现计算,自由现金流通常不等于净利润,这里我们先暂时忽略这个概念上的差异,用净利润代表自由现金流。在前面的概念讨论中也指出,十年利润估值法中的净利润内在含义其实也是自由现金流,只是实际运用时,多用财报净利润。

给定折现率为r,根据现金流折现模型,公司的内在价值P为:

式中,Ei为公司第i年的净利润,VE是十年后公司的终值。

对照(5)式可见,与现金流折现模型相比,十年利润估值法不进行折现,同时忽略终值部分。不折现会高估前十年利润总和的价值,忽略公司的终值,则低估了公司的估值。两项误差能否平衡抵消掉呢?

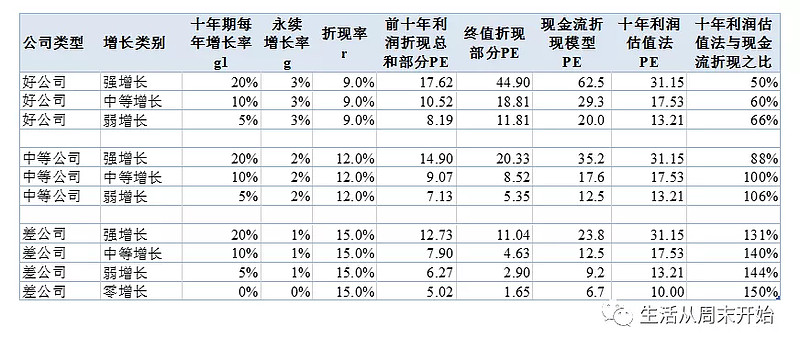

假设公司未来十年每年利润增长率为g1,十年以后的永续增长率为g,折现率为r,在这种简化理论场景下,很容易地用现金流折现模型和十年利润估值法计算出的公司静态市盈率估值。

现金流折现模型中的折现率r,主要取决于公司的竞争优势、行业地位、盈利能力、财务状况等公司内在因素。公司越好,r越低,公司越差或者经营波动越大,r就越大。好公司的通常具备一定的提价能力,因此他们长期增长将会略高于通胀;普通中等公司,则只能跟随通胀。因此,这里采用9%的折现率和3%的永续增长率作为好公司的计算参数;采用12%的折现率和2%的永续增长率作为中等公司的计算参数;采用15%的折现率和1%的永续增长率作为差公司的计算参数。

用两种方法计算几种不同增长率时公司的静态市盈率合理估值及其对比,列入下表中。

由表可见,对于好公司,十年利润估值法给出的市盈率估值比现金流折现法严重偏低。这主要是因为忽略公司终值部分带来的误差,好公司以中高速增长十年后,其公司价值(终值部分)折现值是前十年利润折现值的2~3倍。

对于中等公司,十年利润估值法给的市盈率与现金流结果较为接近。此时,公司的终值部分和前十年利润折现值差不多,因此,十年利润估值法的高估误差和忽略终值误差正好相抵消。

对于差公司,十年利润估值法给出了偏高的估值,偏高30%到50%,这主要是因为差公司的折现率r通常较高,不折现严重高估了前十年利润价值,而公司的终值价值较低,忽略终值不能平衡不折现的误差。

从这个计算对比,可以见到十年利润估值法的致命缺陷:它让投资者远离金山,拥抱垃圾。由于对好公司严重低估,所以投资者按照十年利润估值法根本买不到好公司,将与好公司无缘。除非由于心理失衡,给公司盲目设定过高的利润增长率,说服自己买入。这样的结果,就会是一旦公司经营有一点小小的波动,或者增长率不及投资者预期(这几乎是一定的),就会清仓落荒而逃。

例如,某高端白酒公司当前的静态市盈率约29倍,根据现金流模型,如果该公司未来十年能够保持10%的增长率,则当前估值就是合理的,可以买入。而十年利润估值法的投资者认为,该公司未来十年只有维持接近20%的强增长,当前估值才算合理,而20%的增长率很难维持,因此当前该公司高估了。

相反,对于一些垃圾公司,十年利润估值法让投资者觉得这些都是低估的宝贝,殊不知是以高价买入了前景暗淡的过气公司,这个后果就比较严重了。

可见,十年利润估值法适用范围是二流公司,在这种情况下,不折现的误差和忽略终值的误差会基本平衡,十年利润估值法的结果就与现金流折现较为一致。

有人会说,市场本来就是好公司少,差公司也少,大部分都是平庸的二流公司,这样看起来,十年利润估值法岂不是适用范围很广的一种简便方法吗?

非也!好公司固然少,但更应该用正确的方法去抓住不放;差公司也并不少(这里的差公司广泛指折现率高达15%左右的公司,一些周期行业公司也许很好,但经营波动大,折现率也会高)。而十年利润估值法的结果在投资者看来就是,普通公司估值都较合理,而差公司总是低估。在相同的估值体系下,谁不选择低估的公司呢?因此,十年利润估值法让投资者对垃圾公司趋之若鹜,一旦出错,就是致命大错。

4、十年利润估值法的价值:节省了1%的计算

现金流折现模型99%的精力花在认识公司商业模式,预测增长率,分析确定折现率r,和估计永续增长率,只有1%的精力是将这些预测数据和模型参数代入(5)式计算。在计算机软件如此发达的今天,这份工作恐怕1%的精力也用不到。

十年利润估值法的唯一价值就是简化了这1%的计算,但要投资者付出绕许多弯路的代价。

十年利润估值法的投资者仍然需要认识公司商业模式,仔细预测增长率,这与现金流折现模型是一样的。不过,如前所述,十年利润估值法存在一些根本性的概念错误和缺陷,投资者仍需通过各种定性分析来加以修补,这方面的工作量不会分析公司的折现率和永续增长率少。但因概念偏离正道,十年利润估值法对公司分析往往事倍功半。

简单运用十年利润估值法将投资者引向垃圾堆,因此首要任务是排除差公司。排除的思路,一是保守地看待公司未来增长前景,二是辨认公司财报净利润的含金量,因为有些利润不是“为股东创造的净利润”,投资者拿不到。

为了淘汰差公司,十年利润估值法的投资者需要穷尽脑力来思考公司的净利润到底是不是“为股东创造的”。如果我们明确这是一种相对市盈率估值法,并用自由现金流的概念,绝大部分的工作无需思考,只需按部就班的进行基本的财报分析,就可以得出正确结论。

以中国中铁为例,如果把十年利润估值法当作相对估值方法,那就应该用于与同类公司,比如中国建筑相比。他不应该对“为什么不买中国中铁这样的低市盈率公司,而要买五粮液那样的高市盈率公司”的问题感到困惑。另一方面,以自由现金流来辨识公司利润的含金量,不仅概念清晰,可操作性还很强。简单看中国中铁公司财报就知道中国中铁多数年份资本支出占经营活动现金流净额的比例在50~100%之间,自由现金流与净利润相差较远,有些年份甚至为负值。这不过是公司估值中的入门基础知识罢了。

现金流折现模型中,对公司高增长期的预测可以是三年五年,也可以是十年八年。预测期越短,误差越小。而十年利润估值法限制预测时期为十年,这就预估难度就大得多。投资者如果要买入一家好公司,就需要乐观地调高公司的未来增长率。如果对公司的商业模式和竞争优势认识错误,这就会十分危险。对五粮液十年增长率15%的预测,在我看来就是过于乐观的预测。对任何公司十年增长率预测超过10%都必须要谨慎再谨慎。

如果投资者能够较为准确的预测公司未来十年的增长率,那必定是对公司和行业研究很透彻,对公司的竞争优势、盈利能力和发展战略有深刻的把握,这些都需要大量的研究工作和行业专业知识基础。

如果投资者已经做到了这一步,为什么不用现金流折现模型来估值公司,却要用粗浅的十年利润估值法呢?

如果投资者凭想象来预测公司十年增长率,这样的预测和估值,又有什么意义呢?

5、与好公司失之交臂

通常,预测公司十年增长率是非常困难的事情,只宜做粗略估计,而且估计以保守为上。但十年利润估值法强迫投资者进行十年增长预测,经常迫使投资者为了说服自己买入一家好公司,盲目地调高公司增长率预测。由于预测不是基于对数据基础的分析演绎,他们很容易随意调整公司增长率,让估值法成为了短线买卖的理由,成为挂羊头卖狗肉的伪价投。

这样的投资者,即使碰上市场大跌,撞上了一家好公司能够满足十年利润估值法的买入要求,也会很快因为股价反弹而卖出,失去与好公司长期同行的愉快之旅。

这是从雪球专栏文章看到的实际投资案例。某个运用十年利润估值法的投资者,去年判断未来十年五粮液增长率为15%,按照十年利润估值法,公司的合理市盈率为23.4。以2017年公司利润为基准计算的话,公司合理股价为60元左右。该投资者声称以50~60元的价格大量建仓买入,并在100元多点卖出,以55元的平均成本价计,获利约81%(该投资者实际获利略低,因为此前已有部分高成本持仓)。

实际上,持续十年增长率15%的公司十分金贵,按照现金流折现模型,假如公司真能实现十年15%的增长,即使以当前130元29倍市盈率的价格买入,投资者未来十年也很可能获得12.3%的年化收益率。

这位投资者做了一笔好交易,但不是一次好投资,除非这个投资者的卖出理由是另外找到了年化回报超过12.3%的投资。

我个人斗胆判断,这位投资者不过是用十年利润估值法为自己找买卖借口而已,他根本无意持有公司十年,并把公司经营利润当作自己的投资回报来源,而这才是标准价值投资者的理念。

三、总结:十年利润估值法的陷阱

十年利润估值法是一种具有严重缺陷的简化估值方法,不会让投资者窥得公司估值的门径,而且还有严重的误导性,极易将投资者带入陷阱之中,总结起来,主要有以下几点:

(1)它本质是一种市盈率估值法,却伪装是现金流折现的亲戚。凡不宜用市盈率估值的公司,也都不能用此法,比如金融类公司。而它却被当作普适的估值方式,什么公司都能用。

(2)它是一种相对估值法,却伪装成一种绝对估值法。它的估值要素只有增长率,不涉及公司基本面的其他因素,因此,只能用于同类公司之间比较相对估值。而它却被用于各行各业的公司估值。

(3)它的估值存在严重不利于投资者的偏差,诱导投资者远离金矿,徘徊于垃圾堆。这种估值法严重低估好公司,显著高估烂公司。没有给投资者带来安全边际,倒留下许多让人步入罗网的诱饵。

(4)它以简明为特色吸引投资者,但其实一点也没有简化估值工作。

(5)相反,为了简单而运用了错误的、混淆的概念,不利于投资者形成正确的投资理念,也容易让初学投资者走弯路。

(6)预测十年增长率的高难度,令投资者索性随意预测,使估值往往成为短期炒作的借口,而不是谨慎的价值投资估值。

大道至简,乃因纷繁复杂之节已了然于胸。公司估值没有捷径,除了忽略估值,没有什么简化估值的方法。与其浪费时间寻找简单的估值技巧,不如埋头好好读一本金融教科书