本文整理了对一些近期产业内关心的问题的回答,供各位参考!

问 请问您对目前LED行业供需情况是怎么判断的?

答 今年行业的供过于求的压力还是很大,从市场上看,照明芯片价格仍然是跌破现金水位的状况,这和兆驰这样的新厂商积极释放产能有关系。因为兆驰的设备新,效率高,设备补贴比例高,此外还有厂房租金补贴,综合来看,成本优势还是很明显的。加之兆驰主营业务今年表现不错,现金流很好,因此能够支持芯片事业部在不设盈利目标的情况下策略性抢占市场,从而对在位厂商形成较大的竞争压力。

但是今年的问题主要还不是供给的问题,供给的问题是几年前就形成的,所以大部分还是在意料之内的。主要的问题出在需求侧,需求侧因为LED产业的市场很大一部分来源于海外,对出口的依赖程度高,因此在今年疫情的状况下,海外需求下滑对全行业的影响相当明显。

从出口数据看,一直到五月出口才略有好转,主要是对前几个月下滑的回补,之后就又继续转淡。目前8月的需求看起来有恢复的迹象,下半年应该会比上半年好一些,但是整体情况来看,LED在照明的渗透率已经很高,行业需求和宏观经济的相关性已经很强,因此还是要看全球宏观经济的走向。

问 请问这轮的LED行业周期与上一轮2015/2016年有什么不同?

答 整体上LED还是一个在发展中的行业,尽管供给呈现出周期性,但是需求端的情况每一轮周期都不尽相同,所以不能简单的类比。最大的不同在于2015年下跌,主要是照明对LED的需求增速和LED芯片供给的增速阶段性不匹配,但是照明整体的规模很大,增速虽然换挡,但是基本需求还是处在上升期,所以2015年调整之后,16年17年重新恢复了上升的趋势。

但是18年之后,供给扩张太快,一方面是17年周期高点厂商对需求的错判,另一方面是设备国产化降低了行业进入门槛。需求侧的照明市场又进入了成熟期,增速下降,甚至是出现衰退,而且未来也很难见到大的向上趋势,那么供给过剩的问题就显得很严重且难以消化,也因此Mini LED $MiniLED(BK0699)$ 被寄予厚望。像UVC LED,Micro LED这样的一些新的应用虽然前景不错,但是供给还是要依赖新的资本支出。Mini LED却是可以解决现有的供给过剩问题的应用方向,所以行业重视程度特别高。

问 现在行业内针对Mini和Micro的大幅扩产是否有产能过剩的问题?

答 短期来说,Mini和Micro的扩产主要是集中在Die Bonding(固晶或打件)和测试方向,这些设备主要是为了应对Mini的需求做准备的,因此对现有的产能供给影响不大。当然对Mini 行业来说,过了爆发期之后,肯定也是有供给过剩的压力的,但这个问题相对芯片行业要小很多,打件设备和测试设备投资额不大,而且淘汰的速度也快,折旧时间短,供给过剩的压力没那么大,不像外延环节的MOCVD设备,一旦投资很难退出,会长期形成供给能力。

至于MOCVD产能过剩的压力,目前是有待Mini的需求增长来帮忙消化的,因此也不是当下厂商设备投资的重点。未来过剩会不会加剧,要看今后厂商的相关设备的资本支出状况而定。

问 请问您对Mini 和Micro的技术前景如何判断?

答 关于Micro LED我们集邦咨询的判断都是公开的,在集邦旗下的媒体平台上都可以看得到,整体上我们认为Micro还是产业化前期的阶段,超大的商用显示屏和可穿戴设备包括头戴装置是会比较快实现商业化的,这一两年应该就有机会看到批量的产品,所面向的应用场景主要还是这些利基型的市场,通过这种利基市场的量产经验来解决成本和工艺方面的一系列问题。

Mini LED的话,我们分成自发光和背光两个应用方向。自发光Mini LED其实是小间距显示屏的一个技术升级方向,产业规律整体上符合小间距的发展路径。行业内更高关注度的主要是Mini LED背光,从Mini 背光的发展方向来说,因为有局域调光的能力,可以增加LCD在动态对比度和亮度上的表现,对LCD的能力是一种提升。因此技术上和理论上所有的LCD背光都可以搭载Mini LED背光来改进产品的能力。

但是现实中,因为有OLED作为显示方案的竞争者,所以手机上Mini LED就很不现实,小的平板电脑也不太会用,目前看到商业化前景比较明确的主要是高端的电竞显示器和笔记本电脑,以及苹果的几款笔记本电脑和iPad pro系列产品,还有就是未来一年应该会放量的大尺寸电视类产品。

问 请问怎么看玻璃和PCB的技术路线之争?

答 目前来说PCB的方案因为可以搭载被动驱动的方案,是比较成熟的方式,所以早期产品应该都会是采用PCB方案的,我个人也会更看好PCB和Mini LED搭配的方案,因为先被产业界使用,所以在整个产业链生态形成上也会有路径依赖的效果。一旦产业形成规模化之后,PCB成本会有很大的下降空间,到那时候玻璃的成本优势未必还存在。玻璃的另外一个优势是硬度和精度会比较好,但是会因为运输的成本以及镀铜的良率的问题抵消掉。

从产业生态上来说,玻璃有一个优势是面板厂更倾向玻璃方案,而面板厂在Mini LED产业链中的话语权很吃重,所以面板厂一定要去推玻璃基板方案的话,也是有一定成功的可能性的。另外就是分区越多的话,被动驱动方案的成本会偏高,最好是搭配TFT玻璃的主动驱动方案。

两种方案谁会胜出并不完全是一个技术问题,实际上是一个技术和经济的综合比较,产品经理会从多个方面综合考虑去找到最优解。因此未来有可能会是不同形态的产品用不同的背板方案,运输方便的,背光分区较多的产品用玻璃基板,分区没那么多,点阵密度没那么高的产品用PCB方案。

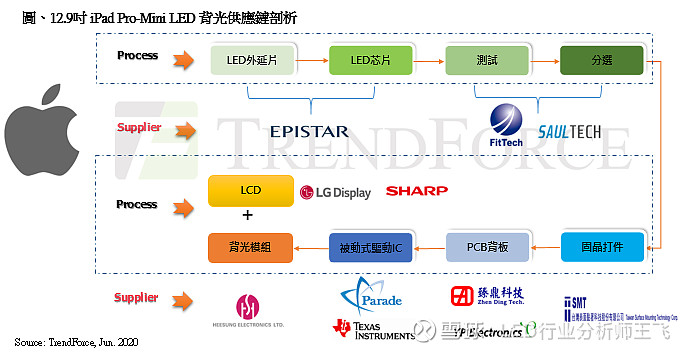

问 请问怎么看苹果的Mini LED供应链机会?

答 在MiniLED的供应链上,苹果主要选用的是台系的厂商,一方面是最早是台系的厂商在研发上面配合的较多,在与苹果的沟通上有一定的优势。

另外就是中美贸易战的背景下面,采用大陆供应链风险成本比较高,所以像这样的新项目给到大陆厂商的机会就相对少一些。

第三方面我认为就是苹果其实在Mini LED背光产业的早期阶段,需要下游去培育供应链的阶段更希望搭建一个独立的系统,而不愿意被竞争厂商搭便车,所以优先选择供应链比较完整也相对闭环的台湾地区。

长期来看的话,苹果的产业链如果不足以支撑供应商很好的规模效益,台系厂商一样会去开发大陆客户,而苹果也会在大陆厂商中寻找更有成本竞争力的供应商。

问 请问怎么看待Mini LED TV供应链的机会?

答 大屏幕电视(TV)的供应链相对来说大陆厂商的机会比较多,因为主力的TV面板供应商是大陆厂商,而且有很强的发展Mini LED背光技术的意愿。国内打件厂商对面板厂的产品开发配合也很早,从去年开始就已经进入小量生产的阶段,甚至有一些产品已经在市场上销售。今年如果不是疫情的原因,这个市场或许上半年就能进入数万台/月的规模级别了,不过因为疫情,大部分进度都有延后,最近才进入数万台/月这个规模量级,而且价格不具有很强的吸引力。

但是展望明年,几家大的电视品牌都在调整价格策略,规划这方面的批量出货计划,当下时间点上明确向供应商询价,而且规模落在百万台的级别,供应链目前都是很积极的,毕竟看到一个非常明确的需求放量的新应用市场即将出现。

如果全行业每个月100万台的规模,那么芯片的需求量就能达到100~150亿颗/月,虽然换算成芯片面积对去化外延片产能的贡献不算很大,考虑到初期良率不好,大概约当两寸片30~50万片/月,也就是对应十分之一个三安 $三安光电(SH600703)$ 的产能,但是因为单价比较高,对芯片企业来说,产值贡献还是很可观的。对面板和打件环节,也都能带来大幅度的增量营业收入。

问 请问怎么判断封装(打件)环节的产业机会?

答 对封装厂商来说,因为芯片打件的工作量是大幅增加的,从原来一台终端设备的几颗到几十颗LED变成了上万颗,相当于工作量增加了3个数量级,也就意味着产业链中的价值占比是提升的。此外,从原来单纯的提供器件,产品形态上变成了提供模组,向前延伸了一个产业链环节,因此价值量会有明显的提升。

但是从竞争格局的角度来看,原来LED厂商只是提供背光器件,这块市场规模不大,而且因为是一个充分竞争之后相对比较成熟的市场,所以厂商数量少,集中度很高,玩家盈利能力很好。

在Mini LED背光产品上,核心工序是Die Bonding,这对很多封装厂来说,都具有这个能力,无非是投资比较新的设备,加上有客户资源,根据客户的需求来做产品开发,这两个要素壁垒都不是太高,所以很多封装厂商都进入到这个市场里面来了,所以从竞争格局的角度来说,供给的集中度下降了,格局是变差了的。

再加上,面板厂本身就是大客户,需求的集中度很高,面板厂想要把这个环节内部化也是相当容易的,这就决定了Die Bonding的产业地位比较容易沦为简单的代工作业,在供应链上议价能力很低,因此也不容易赚到超额利润。

封装厂要改善在Mini LED行业的地位,主要还是需要提升产品研发能力和生产管理能力,在这方面建立起不容易被竞争对手甚至客户模仿的能力,才能拉开差距,创造出超额利润。

问 请问还有其他什么产业链环节会比较受益的?

答 对面板厂来说是比较受益的,LCD面板是高度同质化的产品,因此价格非常透明,面板厂商索取溢价的能力很弱。但是搭载了Mini LED背光之后,一定程度上可以创造出产品的垂直差异化特征,强化定价能力。而且面板厂的产业地位在Mini背光LEDTV产业链里面也是相对更优化的,向上游和向下游的议价能力都有所强化,所以面板厂为什么这么积极的去推进Mini LED背光,并不是他们对LED有什么偏爱,而是因为Mini LED是一个能明显改善面板厂产业地位和盈利能力的技术方向。对LCD来说,在与OLED两种技术路线的此消彼长的竞争中,Mini LED是强化了LCD的能力的,某种程度上是延长了LCD的产品生命周期。

此外比较受益的就是设备厂商,但主要不是外延方面的设备,而是芯片方面的设备,因为Mini的芯片需要设计成倒装结构,需要增加一些制程设备,芯片要切的更小,需要补一些切割设备,还有测试设备。但是增加最多的还是封测环节的Die Bonding的设备,这部分资本支出的需求是领先周期的,当前LED行业的新增投资也主要是针对这个生产环节的。提供相关设备的厂商国际上有K&S $库力索法半导体(KLIC)$ 和ASM ,国内封装厂采用比较多的是新益昌,理论上他们都会从这一轮资本支出中受益。

问 请问LED行业还有其他什么看好的方向吗?

答 就细分市场来说,UVC LED今年受到防疫方面杀菌消毒的需求刺激,呈现出脉冲式的需求量暴涨,同比的出货量最高达到6-7倍,主要订单来自杀菌盒,消毒棒之类的便携式消费类产品。这类需求爆发之后可能会有很长一段时间的青黄不接,但是脉冲式的需求机会促进了行业投资规模的扩张,很可能加速UVC LED的商业化进程。

就像武侠小说里面,习武的侠士内力修为积累了很久,但是武功始终没办法提高,结果偶然的通过一股外力打通任督二脉,武功境界大为提升。现在的UVC LED相当于借助防疫的需求跨过了这个阶段,因此往后看,产能规模扩大之后,在空气杀菌,冰箱防腐灯,水处理等家电领域,会很快有机会获得批量应用,而这类需求更稳定,产品规格要求也更高,有更长期的发展潜力。