前天老柏承诺了要写一篇长文,还调侃定了文章名字叫【柏克希尔】,真实的意思是想把自己的投资组合看成一家经营的公司实体来对待。

这两天老柏一直做些基础数据的整理工作,现在就将成果分享给大家。

这篇文章也是老柏在继3月份写的【三年之约】后,再次梳理目前对持仓公司的看法。另外,也是对自己投资体系的一种梳理。本文也探讨模拟了,最近大家热议的老柏持仓组合是关于集中还是分散的问题。

老柏个人性格原因不喜欢绕圈子,让人雾里看花。

之前在【三年之约】里面提及到的,现目前我国证券市场的散户居多,很多朋友都没有自己成体系的投资思维。因此本文会比较直白,里面涉及到的公司判断、估值看法,买入建议等等,都是老柏个人的粗浅看法,请大家慎重参考。

总之,授人以鱼,不如授之以渔!

一

开始前,再啰嗦一下老柏的基础投资框架和认知。

1、任何一家公司的市值成长都是依靠该公司的盈利增长来推动。在老柏眼里没有市值规模大小之分,只需要该公司的盈利增长确定和稳定。

2、重视公司的品质和现金流状况,说白了,不但要挣钱,还必须要挣到真正的钱。

3、不管是那个行业的公司,无论是保险、银行等金融类,还是互联网、消费等非金融类,总有各种各样的估值方法。老柏的看法很简单,大道至简,就是上面1、2项所说的这家公司能不能持续挣到真金白银。

4、做投资必须关注买入的安全边际,但是对估值的看法,不需要刻舟求剑追求极致的低估,各种不同类型的公司市场给予的价值不同,作为投资者必须灵活调整来对待。因此老柏的承受范围可以在几倍到几十倍的估值区间,不会固定盲从。

5、组合投资是种架构,特别对资金量较大的投资者来讲,也是一种防范风险的表现。证券市场先要能不死,再去讲收益。所谓的不死,就是所投资的公司是否会价值毁灭,造成真实亏损。

老柏不是圣人,也无法做到能持续看穿看透一家公司,因此适当的分散组合,个人认为是合适的。

6、重视股息收益,重视公司分红,但是不能绝对追求高分红,每家公司都有自己不同的发展周期,仅仅依靠股息来判断公司价值,容易走上极端。这也是打造组合的魅力,保持组合在能享受股息和成长之间找寻适当的平衡点。

7、股权思维是核心,原则上持有一家公司不会以卖出套利,换取现金作为终极路线,只要公司没有基础变化,不出现极度的市值虚高,老柏的做法是最好一直不用卖。

8、既然将组合看成一家经营的公司,除了关注该公司的营收状况,盈利状况,分红状况外,还需要重视市场给予的一切可以利用的套利机会,老柏平时很忙,重点就是分帐户打新股,坚持打,不停打。

9、复利思维是滚大雪球的基础,定期对自己的这家公司进行体检,尽量减少负复利对公司的伤害。

10、重视平时的现金流创造,在资产配置层面,除了固定必须的消费和日常储备外,将其他一切现金换作股权。在没有达到大规模的资金条件下,一律坚持分红再投资。

11、自己这家公司,要有一定良性的,低成本的负债,这样才是健康的资产负债表,可以使公司规模稳步增大。(必须是低成本、有充裕的偿债能力)

二

欢迎考察老柏的“柏克希尔”公司。让老柏先介绍一下公司的整体情况吧。

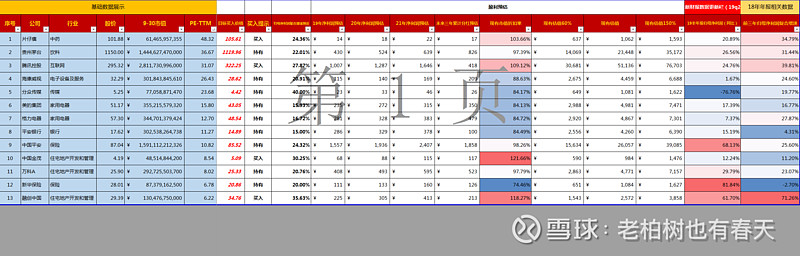

图一:

1、“柏克希尔”组合,整体持股13家公司(未包含定投的沪深300指数基金),合计市值约7.85万亿(截止19年9月30日),2018年产生归母净利润3744亿,创造经营现金流净额4655亿,静态市盈率约21倍,18年股息率1.43%,净资产收益率加权平均约25%左右。

图二:

2、组合中:

2.1 保险行业2家,中国最强大的保险公司,不会倒闭的国企纯寿险公司。

2.2 房地产行业3家,治理结构优秀的老牌霸主,土地储备优质布局合理的新晋王储,央企中的民企里面的朝气王子。

2.3 家电行业2家,已基本覆盖中国,以后覆盖全世界的家电双雄,中国先进制造的代表。

2.4 其他持有公司还有,生产最牛,最贵白酒的公司,生产有绝密配方中药的公司,中国覆盖基数用户最大的互联网生态公司,世界龙头,拥有安防生态系统的公司,还有未来领先的零售科技银行,至今仍然是梯媒霸主的传媒公司。

怎么样?组合中,全是硬通货。这样一个组合而成的公司,大小兼顾,成长和稳定同行。![]()

图三:

3、再看看老柏这家公司一直以来的盈利状况。(见图三:数据为15年财报至18年财报合计)

3.1 老柏以前三年和后三年来做数据统计和盈利分析(个人认为,3年是一个持股的短周期,适合小阶段诊断公司的发展持续性)。

3.2 具体数据图表中已有,说几个重点的,最近三年营收复合增速约20%,归母净利润复合增速约25%,分红复合增速约29%,和利润增速基本同步。划重点,最近三年经营现金流净额与归母净利润之比至少都是120%以上。老柏这家公司,不但能挣钱,而且绝对是真金白银。![]()

3.3 之前确实很牛,最近呢?我们看看最新的19年中报数据(见图三),营收增长约17.45%(这个和经济下行有一定关系,持仓中的分众、家电双雄降速明显,不展开细述),归母净利润增速约37%,经营净现比约160%,证明至少现在老柏这家公司仍然是在牛比闪闪的路上。![]()

三

上面第二章节,老柏分享了自己组合的前三年和最近半年的盈利状况,下面再对未来三年(19-21年)的盈利作出预估和估值。

特别声明:以下老柏开始的预测分析,完全是基于个人对持股企业的研究判断,充满了个人的主观臆断,请朋友慎重看待,切勿以此作为自己的买入依据。切记,切记,切记!!

不废话了,先上图。

图四:

4.1 以上表格中的数据基本已覆盖老柏的结论,但这里面的假设,最重要的是个人对持仓公司的增速预估,这些完全是个人主观判断,以老柏对这些公司的基本面理解,以及对前三年的复合增速,再结合行业的发展特点,预计准确率7成以上。以下将一一说明。

4.2 上表中(图四),根据不同的公司和行业状况,将净利润增速设置区间基本在15%-40%,例如分众今年半年报同比下滑接近8成,因此19年净利润已将此因素纳入,由于基数变低,未来有叠加经济转好的因素,因此将其未来三年增速设置为40%。(说明,本判断倘若主观错误,分众目前市值只占9%权重,对整体影响不大。)其他的公司同理。关于增速的设置,欢迎专项研究的高手们指正。

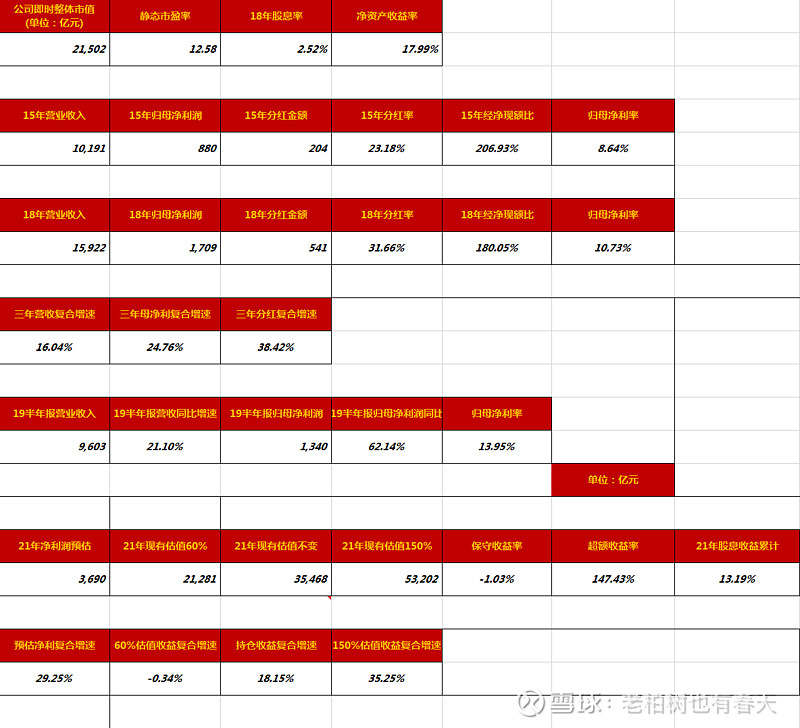

4.3 上表中预估了,到2021年财报的各公司的净利润,老柏结合了三个估值方向进行了预估和判断,以此来分析推论目前持仓组合整体的风险。见下图五和图六。

图五:

图六:

4.3.1 按老柏预估,持仓组合截止2021年财报,整体归母净利润为7288亿,若整体在现有估值情况下再打6折,作为预测的安全边际,整体收益基本持平,将获得合计6.7%的股息收益。

4.3.2 若按现阶段估值水平不变的情况下,整体市值将达到约13万亿,年化复合收益约18%,若再加上股息分红,整体复合收益约在20%。

4.3.3 若届时遇到市场上行,即出现估值上扬,按上浮50%测算,年化复合收益约38%,市值增长3年1.5倍。

4.3.4 上表的分红,均是根据持仓公司,最近三年的分红率按同比例进行预估,因此波动不会不大,3年整体累计分红将达到5262亿,按现有7.5万亿市值预估,股息率合计约6.7%。

5、特别说明,关于图四中的买入建议和现有市值折扣率,老柏是将,到2021年公司净利润在现有估值不变的情况下,直接将市值打六折后与目前公司市值作对比,打折后,若是折扣率在100%以上,即判断现有市值买入几乎没有亏钱的可能。(个人主观意见)预留了接近40%的安全边际。

若是小于100%,则说明目前的价格安全边际空间不足。(不能绝对,只给大家作参考)比如港股新华保险目前已经是历史最低估值,三年后市值,再打六折显然有些偏颇,大家作个参考就行,不用过于教条和死板。老柏只是分享自己的一些心得。

四

玩转组合。

前几天,老柏发了一个关于组合集中还是分散的问题,老柏现在就将各种组合之间,按刚才说的三年后的,三种情况收益进行对比。(打六折,正常估值,上浮50%估值)

把三种复合收益和老柏的“柏克希尔”公司收益对比更有意思。(下列对比,均不再加回分红)

老柏的柏克希尔:

60%市值折扣收益:-0.02%

正常市值估值收益:18.54%

上浮50%估值收益:35.7%

组合一:三巨头

静态市盈率:26.42倍

60%市值折扣收益:1.98%

正常市值估值收益:19.84%

上浮50%估值收益:37.18%

这个组合牛啊,已经超过了目前超仓,值得思考和学习啊。(我想静静![]() )

)

图七:(三巨头)

组合二:七仙女

中国平安 贵州茅台 腾讯控股 格力电器 万科a 海康威视 片仔癀

静态市盈率:23.31倍

特点:行业关联度低,均是行业龙头,进可攻,退可守。无敌的存在。![]()

60%市值折扣收益:0.48%

正常市值估值收益:19.14%

上浮50%估值收益:36.38%

图八:(七仙女)

组合三:真便宜

静态市盈率:12.58倍

特点:地产+保险,低估值和高股息相结合,缺点是行业集中度和关联度较高。

60%市值折扣收益:-0.34%

正常市值估值收益:18.15%

上浮50%估值收益:35.25%

三年股息率合计:13.19%

图九:(真便宜)

老柏码字有点累了,暂时就先模拟这三个组合吧。这三个组合各有特点,整体收益均超过了目前老柏的整体分散持仓,因此通过分析个人也有了一定的优化方向。

并且通过数据框架的建立,以后还可以将一些目前暂未覆盖到的公司加入进去,这个数据还需要持续调整和更新。

再次声明:证券投资对公司的分析定性远远超过定量,以上老柏的数据模拟均是个人主观做出的对比,还请朋友们千万谨慎参考。

今天的分享,只是给大家提供一个参考思路,希望朋友们能多给予老柏宝贵意见。

投资之路,携手前行。

老柏

2019年10月6日 成都