一直以来,有一个问题一直困扰我,那就是为什么能用24亿这么低的价格买到银漫矿业。直到我终于克服懒惰,回去详细阅读收购银漫时的采矿权评估报告,才发现它被如此低估的原因——结果发现竟然只是一个简单的数学问题导致的!!!

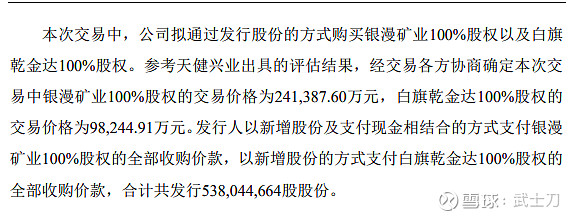

首先,我们把时间调回2016年12月8日!这一天兴业矿业发行34亿人民币价值股票收购两个矿——银漫矿业(24.1亿)和乾金达矿业(9.8亿)。而这两个矿,日后也成为了兴业矿业的核心资产。

但是一直有一个巨大的问题困扰着我,那就是这两个矿的储量相差非常悬殊,但是收购价格的差距却远远没有储量相差的那么悬殊。诚然,乾金达的品位更高一些,但是银漫也是超高品位的富矿,并且银漫有规模优势,品位并不是主要的原因,到底是为什么呢?

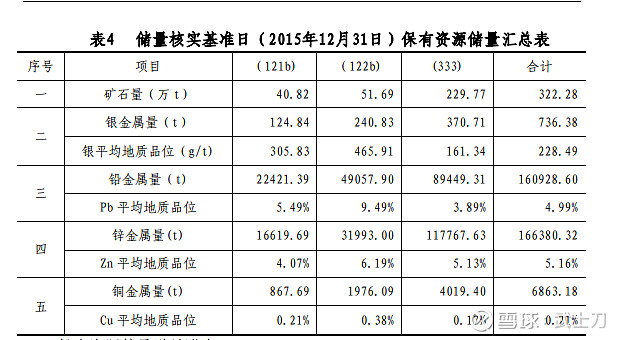

我们还是再先看看两个矿的储量。

先看银漫矿业的:

再看乾金达的储量:

选取主要可计价金属储量如下:

银漫矿业:银:10200吨,锡:24.3万吨,锌:111万吨,铅:35万吨,铜:9.7万吨,锑:20.4万吨。

乾金达矿业:银:736吨,锌:16.6万吨,铅:16万吨,铜:6800吨。

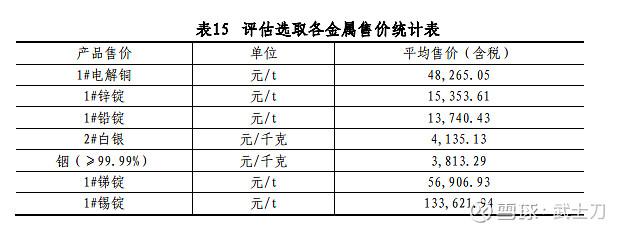

评估报告时,选取的价格参数如下:

依照资源储量与价格算的,银漫的资源总价值为1125亿,而乾金达的资源总价值为81亿。

乾金达资源价值为银漫的7.2%,但是收购价格为银漫的40.7%,这个比例相当悬殊。到底为何?

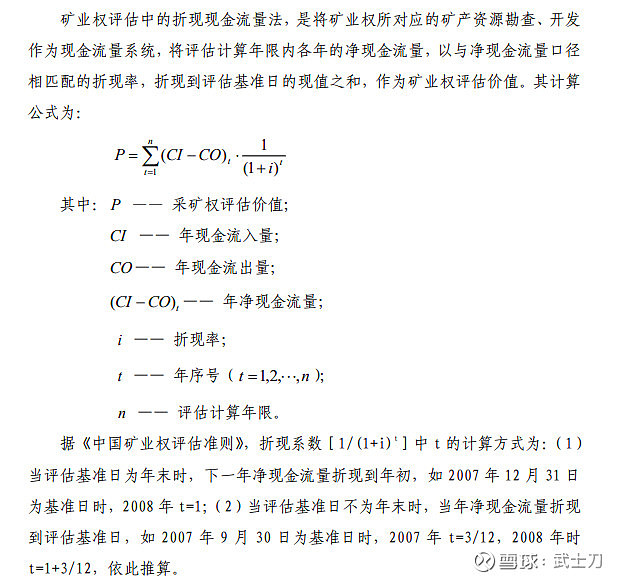

好了,说了这么多废话,进入主题。导致这种情况出现,它的根本原因是评估时使用的模型和参数导致的,这两个矿,使用的是相同的模型和参数,当然,这个是矿山评估普遍使用的模型。

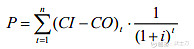

评估选用的模型为折现现金流量法,公式如下:

正是这个模型,和使用的参数,令银漫的真实价值被大为低估。低估的原因在于——参数中的年限选用!

你们看看,What the fuck!这个评估师选用的是36年的使用年限!

可以想想,36年是什么概念?可能兴业矿业的股东死一大半了,它的矿还没有挖完!!!

因为评估的时候,假想是只设计5000吨日产能的,没有银漫二期!

按照36年评估出来的银漫估值是36.7亿!而实际上卖给上市公司是24亿,在这个基础上还打了个6.5折!(真它妈大方)

那么,这个评估跟事实相符吗?不!完全不符!天壤之别!银漫会建二期!

我们重看这个评估模型:

评估参数是n为36,i是8.37%,但是实际情况是会建银漫二期,那么n应该为18

而年净现金流量这个参数,应该X2

因为

是一个爆炸指数

而

是一个爆炸指数的倒数,当t>18以后,在18-36这个区间,这个数值变得很小,造成对

这个求和公式的影响微乎其微。

我把参数变更为,(CI-CO)为(CI-CO)X2,原因为银漫会有二期,产能翻倍,净现金流量翻倍,这符合事实。把n变为原来的一半,为18,因为产能翻倍,开采时间为原来的一半!这符合事实。

以原来估值为36.7亿,变更参数后重新计算的估值为——60亿!!!What the fuck ,这都几乎翻倍了!

而把乾金达的净现金流量和年限参数n=10代入的话,评估是9.5亿(实际购买是9.8亿,买外人的矿溢价)

这个数值跟银漫一比,以银漫的7.2%的储量,算出银漫的26%估值,就显得更加突兀,但是并非说乾金达就是亏本生意,并非如此,只是乾金达是中规中矩的生意。

可以看到,乾金达假设的税后净利润是年3.2亿,而买矿是9.8亿,建矿投入是5亿。

投入15亿,用10年时间回收32亿,算不上好生意,也算不上坏生意,只能说是中规中矩的生意。下图是乾金达的预测盈利!

再来看看,银漫值不值这个估值,下图是2016年收购时预测的银漫盈利,税前利润为6.5亿。

再去看看,2017年和2018年年报银漫的真实盈利,

其中2017年税前利润为6.29亿,而2018年税前利润为7.12亿。因为2017年为3月份投产,2018年有选厂改造,所以两年都没有满产,事实上,完全超越评估报告所假设的6.5亿利润。完全没有水分!

2021年的今天,矿价远比收购银漫时的2016年初要高,若然今天,把银漫拿到市场上去卖!最少80亿!少一分都不行!

东北人是不是真大方,真仗义,这个我不敢乱下结论,因为假大方假仗义的太多。但是可以肯定的是,吉兴业,他是真的大方,是真的仗义!