一.建新矿业(现国城矿业)大股东建新集团重整的历史回顾

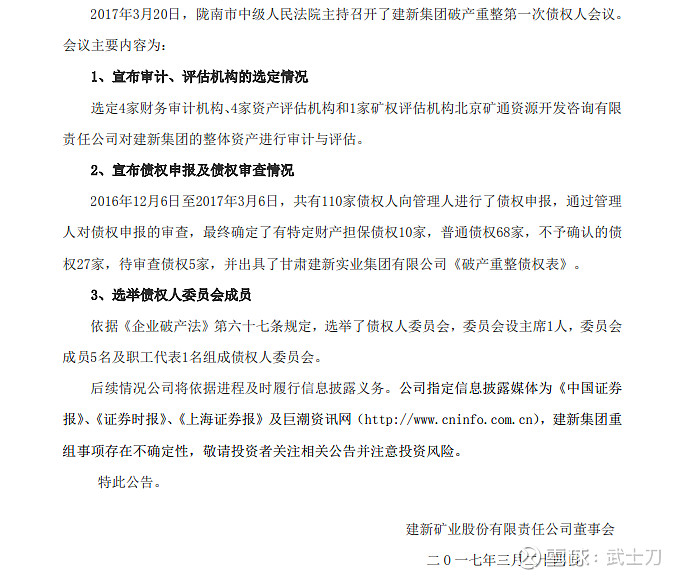

2017年3月20日,建新集团重整债委会成立

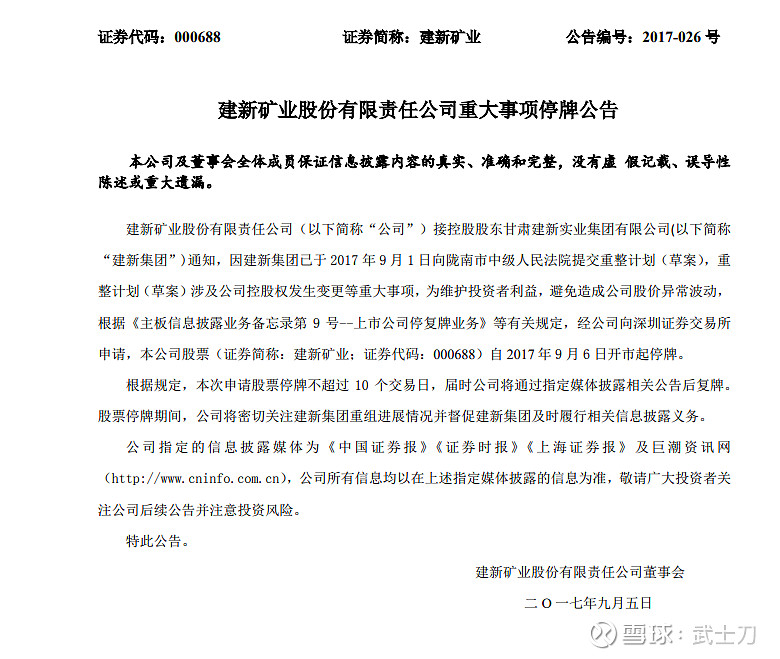

2017年9月6日建新集团提交重整草案

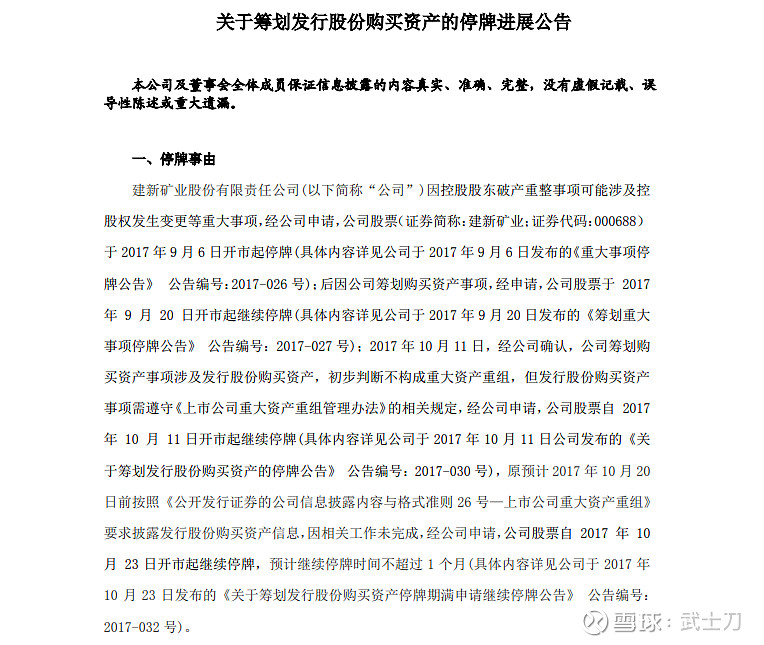

2017年9月11开始,拟定假收购(收购资产子虚乌有,实际只为凝固股票价格)操纵停牌,一直停牌到2018年2月3日。

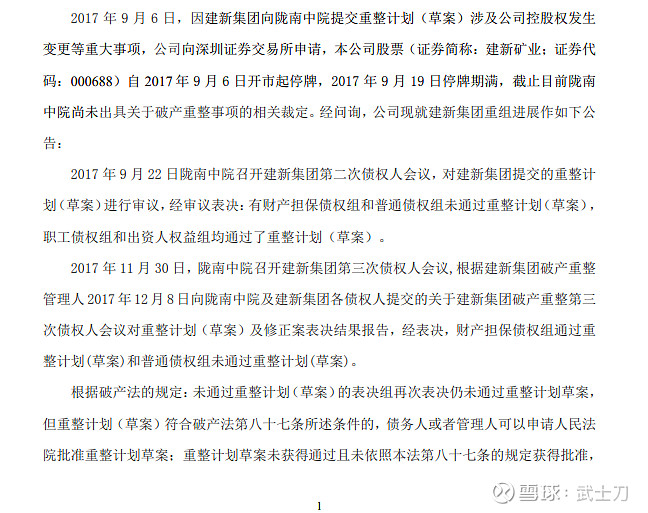

2017年9月22日,第二次债权人会议没有通过重整草案,表现为优先组(有担保或有后台,主要为银行系)与普通组(无担保无后台,逃废债的目标对象,屌丝冤大头),均没有通过。职工组(员工组)和出资人(原大股东)通过。

2017年11月30日,第三次债权人会议仍没有通过重整草案,表现为优先组,职工组,出租人通过,普通组没有通过,重整草案方案失败。并受到普通组(屌丝冤大头)强烈联合抵制,并认为被各方联合暗箱操作,抵制的原因为,普通组的清偿率仅为6%!而一般的重整,普通债权人清偿比例为20%左右。

结局:重整法院判决通过

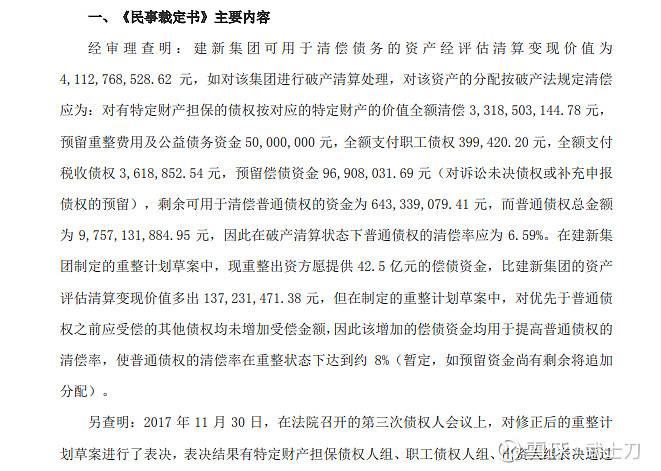

重整方案为建新集团净资产41亿,负债133亿。其中优先债33亿(全额支付),职工债4亿(全额支付),普通债97.5亿,清偿6.5亿,清偿率为6.59%。

而国城集团出资一次性42.5亿,比建新集团净资产高1.5亿。能让普通组清偿资金提高到8亿,清偿率为8%。有利于债权人利益,批准通过。

重整最终结果:国城集团出资42.5亿买下建新集团100%股份。优先组,职工组清偿率100%,普通债权组清偿率为8%。

重整对建新矿业股价的影响:可以看到2017年3月20日时,股价为9.45,中途最低点为2017年6月2日的最低点6.61,但主要表现为跟随有色板块下跌。在递交重整草案前一天2017年9月5号,股价为10.85,但主要表现为跟随有色板块上涨,与重整关联比较弱。重整通过后的2018年2月7日和2月8日开盘后,下跌15%,但是仍然表现为追随停牌期间的有色板块下跌,与重整关联比较弱。随后的2018年直至2020年,股价表现为国城坐庄,并在2020年9月24日开始从高位25元开始庄股崩盘。目前价格为8.95元。

整个过程看,重整对建新矿业影响比较小。

二:论兴业矿业重整

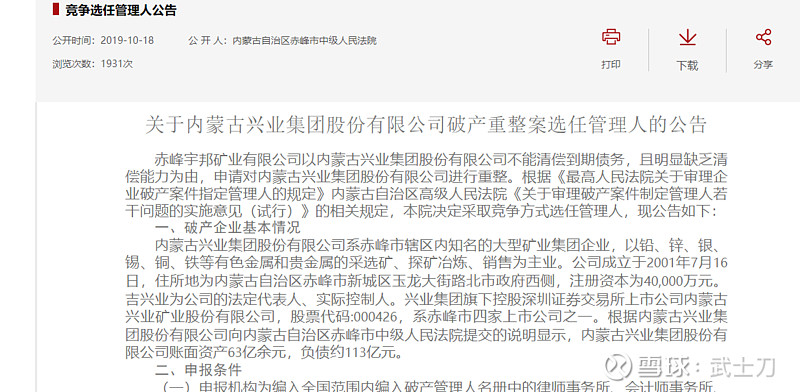

根据2019年10月18号的招募破产管理人公告,兴业集团资产63亿,负债113亿。未区分优先债权人和普通债权人。

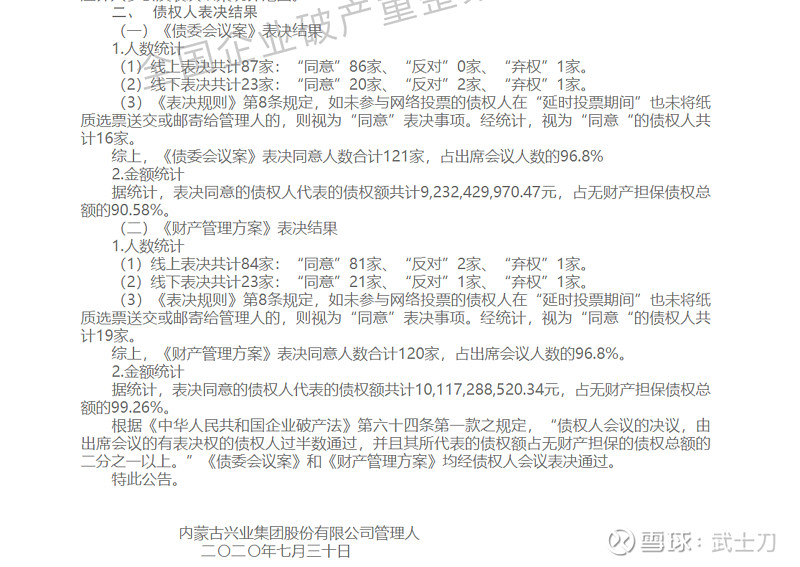

而在2020年7月30第一次债权人会议公布的是无担保债权总额为101亿。以此推算,优先债或在15亿左右,普通债在100亿左右。若以此推算,以兴业集团净资产70亿左右,破产重整普通债权人的清偿比例能达到50%左右,这大大高于一般的20%。进展或会比较顺利。

当然,估计还会有变数,根据2021年2月5号公布的无异议普通债权如下。

一百多条,又没有汇总,我粗略算了一下大概,这里只有20亿左右债务,大头不在里面。

大头在有争议的部分。

不过可以肯定的是兴业集团资产负债比比建新矿业要好,清偿率会更高,进展应该会更顺利。

兴业集团重整对兴业矿业的影响:事实上并无实质性影响。

可以明确的看到,兴业矿业亦为兴业集团的债权人之一。

并且双方关系撇的很清楚。

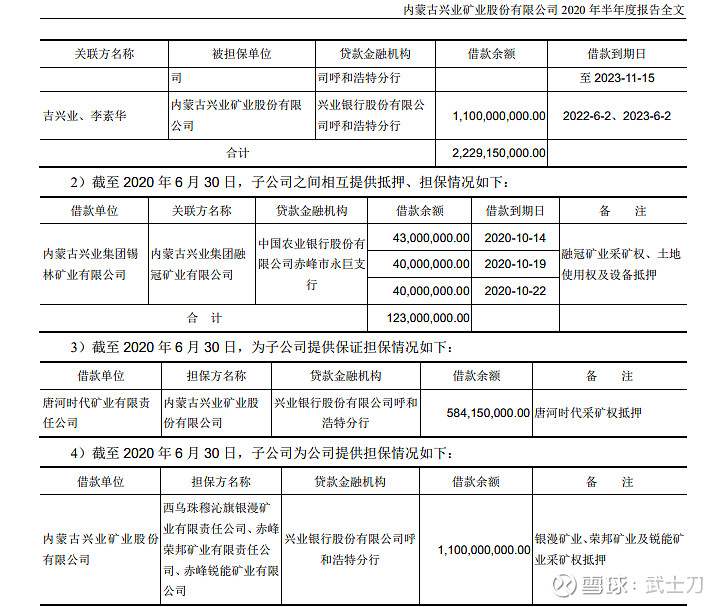

从2020年中报可以看到,兴业矿业并无任何对外担保。更不会被兴业集团牵涉到。

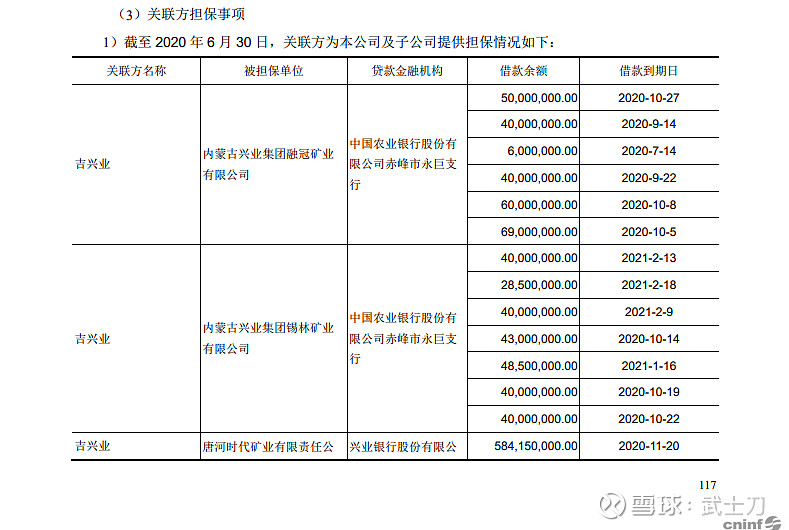

至于被市场担心的采矿权质押(其实这个对矿业公司来说,只是一个很常规的操作)。可以看到,最新在2020年6月2号质押了银漫,荣邦,锐能三个采矿权。依照还款时间也可以看到,已经释出了融冠,锡林,唐河时代三个采矿权,还有乾金达并未抵押。必要时还能抵押这四个采矿权贷款。大哥能救小弟,小弟也当人也能救大哥。并不存在会丧失银漫的可能性。公司的现金流也很好,事实上不存在这方面的风险。

总结:兴业集团重整即将尘埃落定,让我们静待最终结果。个人观点:兴业集团重整对兴业矿业不失为一件好事。集团与上市公司关系撇的很清。重整能让大股东逃废债,洗白的更干净,对上市公司更有利。并且,集团重整,100%换新的实控人,新的战略投资人入主集团,亦不影响集团信用。个人认为:集团重整是有利于上市公司的。