昨天,在研究FTC反垄断案例时,脑中突然跳出个疑问“为什么股市长期回报率高于GDP增速,资本回报率却不下降?”。写本文前,我想了一个小时,也未搞明白这个问题和反垄断有何关系。总之,相比于事无巨细的反垄断,这个问题显的更有趣些。

据我所知,很多人都在投资生涯初期、乃至更早的阶段,接受了股市和GDP增速挂钩的理念。甚至买股指的投资理念,有时会被解释为分享国家增长红利。由此看,这个理念,潜在的假设应当是长期股市回报和GDP增速约等。沿着这个逻辑,倘若股市回报超过GDP增速,股票投资者的资产相对于国民产值/国民收入就会越来越大,迟早要造成资本和收入的脱节。于是,有人认为如美国这样股市资产占家庭资产比重大,股市回报又高于GDP增速的地方,长期股市回报下降会是必然。

要反驳以上观点,其实并不那么需要专业知识或数据。第一点,股市回报和GDP增速的逻辑,有没有股市大约都适用。很多人、包括富人自己,都认为致富与经济发展分不开。但现实中、或或历史里,经济越不发达的地区其贫富差距就越大,富可敌国者越能载入史册。这并不是说经济增长不会给财富积累带来增益,而是说野蛮(如奴隶制)、或不健全的竞争制度,更有益于聚敛财富。第二点,股市回报高于GDP增速的观感,是概念混淆的结果。在美国,无论是股票、债券、房产,其“全收益”(即现金流+资本升值)幅度都高于GDP。但在扣除分红、利息、房租后,这些资产的增值速度基本都等于或低于GDP增速。原则上,人们若将现金流再投资,其资产升值速度的确会高于GDP增速,但从全社会各类资产总额的历史看,人们并没有“定投”的习惯,只有追高的习惯。故此,资本回报率即使要下降,也不起由这个原因。

--

对于股市长期回报和经济增速的关系,经济学界似乎在最近十几年开始关心,由此积累了不少论文,其结论基本一致的指向不相关,乃至呈负相关(即经济增速慢者股市回报高)。由于越靠近期的研究数据越全,我在这里引用的图表并不符合学术界追根溯源的惯例,但更易消化。

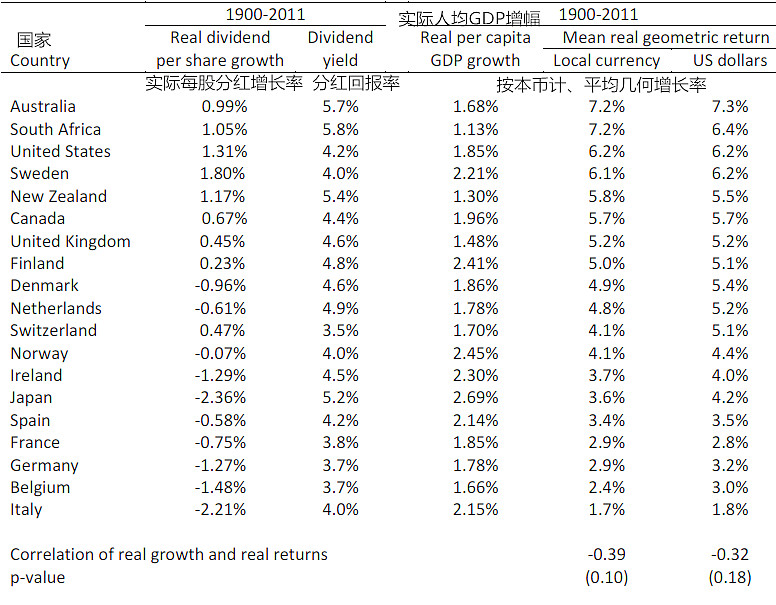

图1:发达国家百年GDP增长率与股市回报对比。来源:Jay.Ritter<is Economics Growth good for investors>

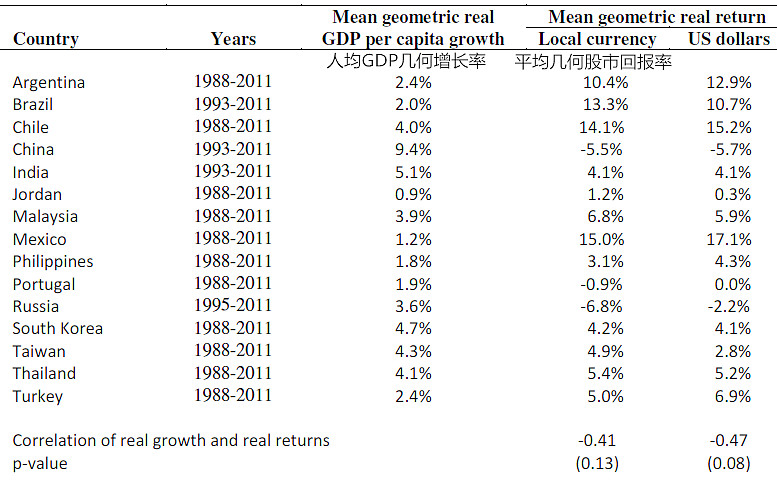

图2:后进国家20+年GDP增幅和股市回报对比

图1、图2中的数据也有柱形图,散点图,但会损失数据的细节,故此这里只展示表单。从表单中,我们虽然不能一眼看出微弱的负相关性,却可以一眼看出长期股市回报率和GDP增幅并不相关。

收集上百年的数据,口径难以一致,所以在细节上我们难免会和作者有异见。比如,图二中中国的股市回报率,年化为-5.5%,与A股的历史有出入。这是由于,数据来源为MSCI指数-在国际市场能追溯到1993年的唯有MSCI中国指数。这个指数的表现早期很糟,见图3。

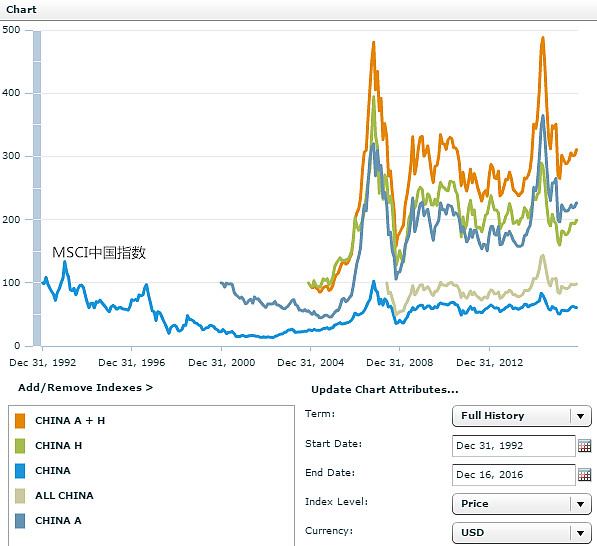

图3:MSCI在中国的各类股票指数。其中MSCI中国指数是唯一可追溯到1993年前的。其最大跌幅为90%。

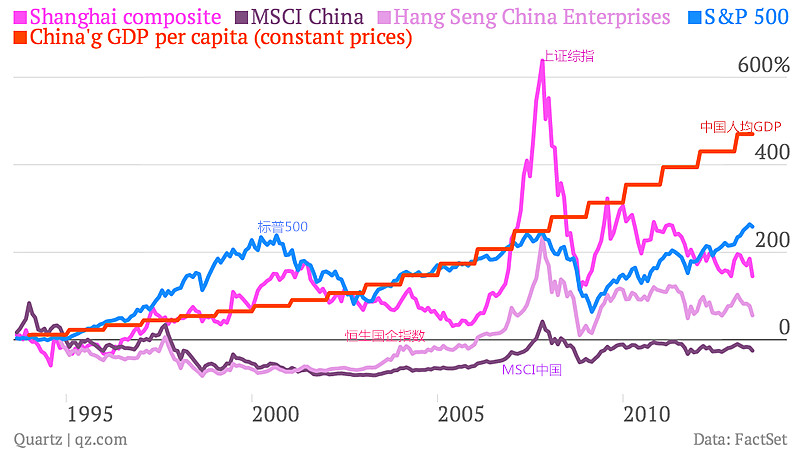

MSCI指数在1997-2002年的表现很糟,最大回撤高达90%,相比恒生国企指数跌幅在70-80%。这在图4中看并不明显,甚至会有视觉误差,以为2001年后国企指数表现击败MSCI中国指数。这种视觉误差,是由于图4中所有指数都以100为起始点,而早期10%的差别很容易被肉眼忽略。现实中,从2001年起,MSCI中国指数上涨了450%,与恒生国企指数相差不多。反而是上证指数在这段时间里涨幅只有50%左右(未算上年分红约2%-3%,大约可和CPI对消掉)

MSCI和国企指数在2001年的差距,具体原因我未深究,猜测与国企指数当年削减了一半的成分股有关。至2012年,MSCI指数囊括了180多家中国企业,相比恒生国企指数只有40多个成分股。由此可以认为,MSCI更能体现国际投资者对中国股票投资的整体回报。

使用上证指数是否能推翻作者的结论?我不知道上证综指早期的可信度如何,但即使我们使用它作为数据源,股市整体回报仍然低于实际经济增长,且不说名义GDP了。

图4:各指数对比

--

由于数据有时会说谎,要认可GDP和股市收益不相关,我们有必要从微观、从逻辑去理解它。在这方面,不从事投资的经济研究者讨论起股市里的因果,总若隔靴搔痒。如他们说,估值水平、利率高低、资本回报率、经济增速、分红比例都会影响长期收益率,总显得太过宏观。但若将目光放到个股上,我们就很容易理解。

所谓把股市回报和经济增速挂钩,就等若把回报和企业销售额增速挂钩。这个逻辑的谬误处,在于资本回报率低的企业,销售额的增长是需要靠外来融资(债权和股权融资)维持的。倘若外来融资的成本和老股东的收益相等,那么老股东的长期回报就约等于资本回报率。这里,融资的成本,取决于利率水平、股价估值、以及行业周期(若企业破产,其潜在贷款成本就远高于利率)。一般的融资成本略低于大多企业的资本回报率,故而老股东的长期回报,在高增长的企业里,也就略高于资本回报率,但又低于销售额增长率。极端的例子,如硅谷的独角兽公司,它们的销售额或许10年翻1000倍,累计盈利却多半为零。却因为能高价IPO融资,股东的回报最终能有10-20倍。虽低于销售额增速,却高于企业的净资产回报率。反过来说,如果一个企业的资本回报率很低,乃至低于融资成本,那么高速增长给股东带来的就常是毁灭。如现下的船运、曾经的航空业、或诸多二线国企,哪怕在过去几十、几百年里规模增长了百十倍,但经历了多次的破产、重组。

上段所述,说回宏观,即解释了高增长的经济体下,若资本回报率低,股东的投资回报率也就高不了。反过来看,即使经济体增长速度不高,若资本回报率够高,股民的投资潜在回报率超过经济增速也就不无可能。

现实也是,在大多数资本主义国家,企业的净资产回报率都高于销售额增长率。高出的部分,一般都以分红(或其变种,如回购股票、收购兼并)发给股东。当然,这并不是说股东的投资回报等于企业的净资产回报率。毕竟,股价一般高于净资产价格后,分红对股东财富的增长,就要逊色于企业有机增长的效应。所以,估值水品、分红比例都会影响到投资者的长期复利回报。极端的说,一个企业无论资本回报率多高,如果其成长性为零,致使所有利润用于分红,那么长期维持20倍市盈率的该公司股票的复利回报也只有5%。波音、IBM等公司在历史绝大多数时期都属于此类。当然,现实中,他们有小幅增长,使得对应50%-100%的净资产回报率,产生了年均10-15%的股东收益。