距离2015年A股的大牛市已过去五年。目前上证综指仍在2800点区间箱体运行,粗看近期主板走势和2012~2013年颇为相似,是否也是一次大机会?说说现在较七年前熊市的相同与不同之处~ $上证指数(SH000001)$ $Lagom低频轮动(CSI2002)$

图1:沪深300为例,估值水位同在低位运行(现11~12PE)

图2:2012/06~2014/12走势。创业板指于2012/12率先见底、走出独立行情,主板指数2014年补涨

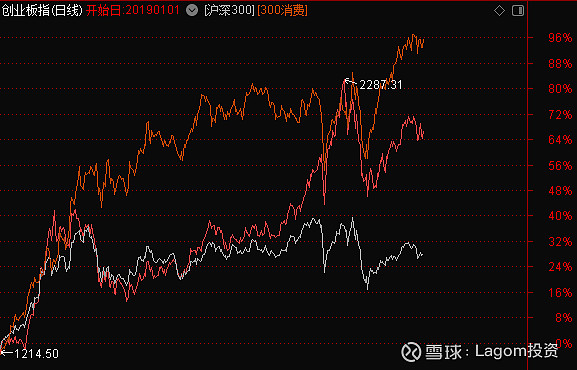

图3:2019/01至今走势。$创业板指(SZ399006)$2019/08起 领涨宽基指数,行业中则消费指数领涨。300消费(棕色线)即沪深300指数样本股中的16家主要消费成分股。

图4:主板指数估值趴底部、创业板高位~ 似曾相似。

再说说现在的不同!

剔除金融股后,现全部A股的PE值处于历史分位数中值,很多个股没有大家想象的那么便宜。“低估”标的更多集中在金融/地产/基建/钢铁等“旧经济”行业。

全市场股息率、动态PE(图1)等估值指标,皆在可投区间。但和2013年低点相比、尚有一些距离。

目前国内各部门的杠杆率均高于七年前,尤其居民家庭。Shibor利率也较2013年明显下滑,放的水够多、但没有去合适的地方。“放水养鱼”是一门技术活~

![]() 此外,全球范围内COVID-19疫情仍未得到有效的控制,增加了一些不确定性。假设2013~2014年的大底是投资A股的五星级机会,那么现阶段A股的整体投资价值应在4星~4.5星区间。本文首发于同名公号:Lagom投资

此外,全球范围内COVID-19疫情仍未得到有效的控制,增加了一些不确定性。假设2013~2014年的大底是投资A股的五星级机会,那么现阶段A股的整体投资价值应在4星~4.5星区间。本文首发于同名公号:Lagom投资