本文写于2019年4月19日.有不同意见可以喷,可以留言评论我将一一解答,但别人身攻击,人身攻击的一律向雪球官方投诉,投诉到底!

声明:周期股系列介绍文章只是本人用来客观描述上市公司情况,不作为任何投资建议,只是为了方便以后行业有机会的时候能尽快找到介入的逻辑,请大家千万别据此操作,好股票也是需要择时的,周期股系列介绍的个股虽然很多都是行业龙头,但有些可能已经在高位了,有些公司所处的行业还在恶化,所以风险是存在的甚至是很大的.如果朋友们对周期股投资理念有兴趣的可关注本人,本人专注研究和投资周期股.

一、行业

公司所属行业为农药行业,产品主要分为杀虫剂、除草剂和杀菌剂.

二、产品产能

(一)已有产能

(二)在建产能

三、行业格局和趋势

1、菊酯作为仿生类杀虫剂,有望逐步替代高毒性传统杀虫剂,从发展中国家到发达国家,世界各国在近年都陆续出台禁用高毒农药政策。

2、孟山都大力推广耐麦草畏作物,打开需求麦草畏空间.

3、草甘膦全球的供给量大概在80-85万吨之间,而全球消费量基本保持在75-80万吨之间,供需基本维持紧平衡状态。2017年,国内大概有10-15家企业能正常开工,而18年业仅7家左右,集中度不断提升。

4、国际农药市场开始回暖复苏,国际市场产品需求持续增大。国内农药市场在农业供给侧改革 的持续推动下,受安全环保政策约束、总供给收缩等因素影响,落后产能被加快淘汰出局,行业 集中度进一步提高,经营规范、环保达标的企业将赢得更多的发展机遇。2015 年农业部推出到 2020 年农药零增长使用量行动计划,有助于农药品种优胜劣汰,促进高效低毒农药品种的增长。

四、公司优势

1、公司是目前国内唯一的一家从基础化工原料开始,合成中间体并生产拟除虫菊酯原药的生产企业。公司和国内其他企业比较起来,除了全产业链配套外,很大的优势是副产物能够利用起来进行再生产,一方面降低了综合成本,另一方面不污染环境。

2、公司麦草畏产能全球第一,工艺路线具备原料和环保优势,公司麦草畏成本在自己生产2,5-

二氯苯胺后相对上市公司长青股份便宜1.5万元/吨

3、同国内同行基本以甘氨法为主相比,公司草甘膦生产采用的是国际主流的IDA法,工艺路线短,副产物少,产品纯度高,对环境影响低.

五、实际控制人及高管介绍

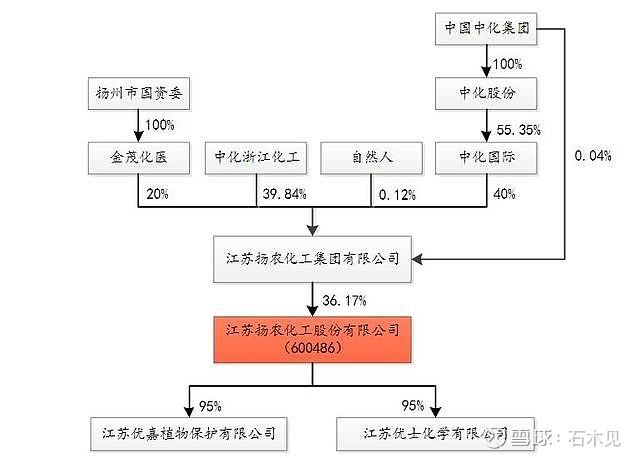

公司实际控制人为中化集团,通过扬农化工集团持有公司36.17%的股份,程晓曦 先生任公司董事长,现年58岁,1988年进入扬农化工集团,技术员出身,现任扬农集团和本公司董事长,不在本公司领取薪筹.公司主要管理层年薪都在100万以上,其中总经理年薪周其奎先生年薪173万.下图为公司股权结构图:

六、财务指标

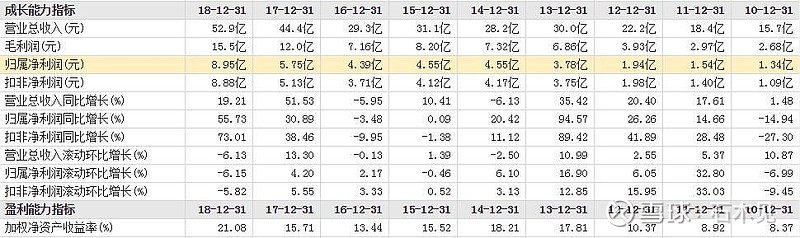

从图表我们可以看出,公司营业收入和净利润都是逐年增长,公司成长性非常明显,作为一家本是周期性行业的上市公司硬是发展成了大白马.

七、个人点评

通过公司2018年报数据现实,公司财务指标非常健康,流产性资产都已经全面覆盖了总负债,公司菊酯类产品门槛很高,公司具有核心竞争力,公司除草剂产品价格目前处于低位,新产能的不断投产释放有望为公司带来新的利润增长空间.不过目前看公司估值已不低.