在能源转型大背景下,近几年,中国煤炭行业进行了一系列产能调整和发展结构的优化,而行业并购成为产能调整和提升发展质量的重要方式。

9月14日,力量发展(01277.HK)发布通函文件,进一步披露了力量发展收购宁夏阳光矿业有限公司(宁夏阳光)100%股权的相关资料,目前该项收购交易已经完成,力量发展现在已拥有宁夏阳光旗下永安矿场和韦一矿场这两个煤矿场的所有权。

在此,笔者不禁想问,力量发展看中了这两个矿场的哪些优势?这两个矿场被收购后将如何充分发挥矿场自身的优势?以及这两个矿场的未来预期表现会如何?为了探究这三个问题,在下文中笔者将对力量发展的本次收购及两个矿场资产进行详细分析。

第一问:永安矿场和韦一矿场有哪些优势?

矿场地理位置好,煤矿储量丰富且质量高。煤炭开采高度依赖煤炭资源地理分布特征及当地自然环境,也需要电力和交通等配套设施的支持,从而可以更好地完成煤炭加工和进入市场交易等环节的工作。对于力量发展此次收购的永安矿场和韦一矿场,其具有煤矿储备、产品质量、地理位置和自然环境等方面的优势。

首先,韦一矿场和永安矿场煤矿储量丰富且质量高。根据公告,历史勘探项目在永安煤矿区域范围内揭示了超过20个煤层,其中17个煤层被识别并具有开采潜力。截至2022年5月31日,根据专业机构估算,确定了永安煤矿总计6,322万吨控制资源和1.61亿吨推断资源,韦一煤矿总计3,809万吨控制资源和8,052万吨推断资源。永安煤矿及韦一煤矿总储量分别约为3,320万吨、1,502万吨,储量较为丰富。

煤炭质量方面,根据最新的洗煤试验结果,永安煤矿和韦一煤矿最终可销售的煤产品将包括精煤、中煤和泥煤三种产品。精煤作为炼焦用煤,销售给炼焦行业。中煤和煤泥主要作为动力煤出售,通常用于当地发电厂的发电。精煤的整体洗选产率高达70%,在行业中处于领先水平。根据中国标准 GB/T 5751-2009,宁夏两个矿场所有煤层均显示出强粘结性,粘结指数(罗加指数)高达 80 至 95(平均 90),煤的粘结性是指煤在工业条件下隔绝空气受热后能否炼成优质焦炭的性质,粘结性和结焦性呈正相关。

数据来源:公司公告

据估算,截至2022年5月31日,永安煤矿和韦一煤矿的三类可销售煤炭产品储量总计分别为3,054万吨、1,381万吨,两个煤矿的可销售煤产品储量均以高质量高经济价值的精煤为主,分别为2,324万吨、1,051万吨。

储量丰富的优质精煤不仅是永安煤矿和韦一煤矿实现经济效益的基础,也是其参与市场竞争的底气,毕竟在当前的市场情况下,手握优质煤产品就是掌握了更多的行业竞争主动权。

其次,永安矿场和韦一矿场拥有优异的地理位置和自然环境。根据公告披露,这两个煤矿场分别位于宁夏回族自治区首府银川市东南约120公里处、韦州镇以东约7公里处,矿场所在地属于大陆性气候,降水较少,有助于提升煤井安全性,减少降水对煤炭开采的影响。

另外,根据总体建设规划,计划为两个矿场建设配套的洗煤厂和铁路煤炭集配站,为洗选和运输提供便利条件。矿场所在区域煤炭资源丰富,已形成了煤炭产业带,该区域铁路和公路网络等相关配套设施齐全,两个矿场可以通过快速路和铁路轻松抵达,煤炭产品可以通过卡车或铁路随时运输,有助于矿场降低运输费用,提高经营效益;同时,宁夏电力自给率位于全国前列(约181%),电力资源丰富,可为韦一矿场和永安矿场正常开工经营提供持续的支持。

第二问:永安煤矿和韦一煤矿被收购后,将如何发挥矿场优势?

矿场服务年限长,产能规划契合市场走势。这两个矿场较长的矿场服务年限为合理的产能规划提供了条件,在确定性较高的中期市场环境下,合理的产能规划又可以把握市场机遇,为矿场赚到市场回暖的红利,推动矿场经营效益提升,同时对收购方力量发展也会产生直接的正向溢出效应。

根据测算,韦一矿场和永安矿场两个矿场的煤炭储量足以分别支持矿场约31.5年及20年左右的服务年限。这两个矿场的服务年限为矿场长久发展规划提供了基本条件,使得矿场的长期产能规划成为可能。

按照规划,预计永安煤矿和韦一煤矿将于2025年上半年正式投产,核准年产能分别为120万吨和90万吨,2027年达到满产。

根据近期焦煤价格进行估算,若假设精煤(焦煤)、精煤(1/3)、中煤、泥煤的期间价格分别为1,636元/吨、1,525元/吨、598元/吨、70元/吨。那么可以预测,在2025年,永安煤矿及韦一煤矿的收益可分别达到约人民币10.8亿元、7.6亿元,2026-2042年之间,两个煤矿的预计收益可分别达到约218.1亿元、159亿元,而2043-2053年期间,永安煤矿及韦一煤矿的总收益预计可达约133.9亿元。

数据来源:公司公告

公开资料显示,2019-2021年,力量发展的营收分别约为人民币27.4亿元、29.6亿元、55.8亿元,可以看到,永安煤矿和韦一煤矿投产后,不仅可以抓住市场机遇推进矿场建设及发展,还会对收购方力量发展的收入规模产生大幅的提升作用,让“再造一个力量发展”成为可能。

第三问:力量发展收购的永安矿场和韦一矿场未来发展前景如何?

笔者希望通过对行业供需情况的分析来回答这一问题。正如前文关于永安矿场和韦一矿场煤产品结构的分析所指出的那样,此次力量发展所收购的永安矿场和韦一矿场的可销售煤炭储量中,主要用于炼焦业的精煤约占两个煤场总计可销售储量的76.1%左右,因而焦煤行业后续市场走势对这两个矿场的经营及经济价值转化效果有着重要影响。

从供给端来看,中国煤炭行业近几年一直处于政策严格管控的状态,煤炭产能受到严格控制,产能整合不断推进,市场现有参与者具有“稀缺性”,产能偏紧。根据相关数据,焦煤未来新建产能仅3000万吨(占当前总产能不到3%),同时,安全监管政策趋严,部分不符合监管要求的矿井会被迫退出,而在动力煤保供政策要求下,部分跨界煤种用于保供也挤占炼焦煤生产,因此国内产出增量有限。

另外,受“俄乌冲突”影响,欧盟对俄罗斯煤炭的禁运,使得一夜之间几千万吨煤炭从市场上消失。同时,欧盟、日本和印度等国家在全球各地寻找能够替代俄罗斯的煤炭进口地,大额煤炭订单不断抛向南非、澳大利亚、美国等市场,进一步增强了包括焦煤在内的国际煤炭价格上涨的推动力。

从需求端来看,2022年,在稳增长背景下,基础设施建设有所增长,地产等行业政策边际放松,焦炭、钢铁等行业限产政策压力有所减小,焦化新产能的投放预计将会促进焦煤需求稳步提升。而在海外,焦煤价格持续高位,焦炭出口有增加的可能性,市场对焦煤需求边际回暖的预期越来越强烈。

由于中国经济发展动能转换、环保政策实施、煤炭经济性下降、清洁能源替代等因素影响,国内焦煤需求长期来看是趋势性向下的,国际煤炭市场整体上也呈现这种走势。但是,包括焦煤在内的相关煤产品在可预见的时期内依旧会是能源消费市场的重要角色,短期内难以被替代。

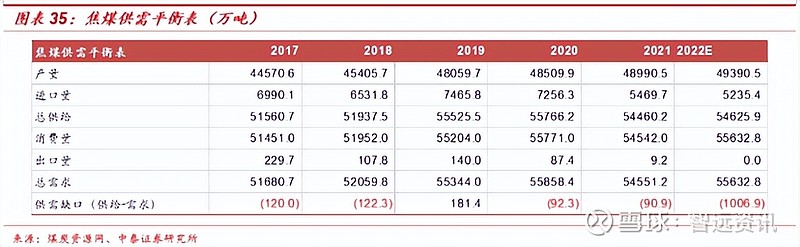

根据中泰证券的预测,预计2022年中国全年焦煤总供给量将达到54,626万吨(+0.3%),总需求量将达到55,633万吨(+2%),供需缺口达到约1,000万吨,较2021年有明显扩大,整体焦煤市场处于供不应求的状态。

数据来源:中泰证券

在上述供需格局及未来市场趋势下,焦煤行业未来市场增长具有经济社会现状的有利支撑,也存在着众多大有可为的市场机遇。

笔者主要通过分析永安矿场和韦一矿场的自然地理环境、煤炭储量及产品结构、矿场服务年限及产能规划、预期经济效益、焦煤行业供需格局等方面,回答了在文章开头提到的三个问题。笔者认为,此次收购交易对于收购方力量发展来说,也是借助被收购资产优势,增强力量发展行业综合竞争力的一个机会。

值得一提的是,力量发展具备雄厚的资金实力,足以支持公司的战略并购动作。根据最新财务数据,截至2022年6月30日,力量发展现金及现金等价物约人民币14.4亿元,净负债比率为-3.9%,现金流充裕健康。此外,公司不断通过派息的方式回馈股东的信任,一直是煤企当中的高股息代表,近年分红比率维持在四成左右,于港股市场中属于前列,公司管理层也预期未来能保持同等水平的派息比例。公司将在今年11月15日向公司股东派付中期股息每股6.0港仙,同比增长9.1%,过往12个月累计每股派息12.5港仙,TTM股息率高达17.6%(截至撰稿日期)。

综合来看,笔者认为,鉴于此次被收购宁夏永安、韦一矿场具有极为可观的潜在价值,加上公司一如既往优秀的业绩和慷慨而稳定的派息政策,力量发展后期在资本市场获得估值提升也会是顺理成章的事情。