TUSHARE 金融与技术学习兴趣小组

翻译 | 房庄颜

本期编辑 | Little monster

译者简介:北京大学统计学博士,研究方向为概率图模型和因果推断,及其在金融中的应用。

作者:Nicolas Rabener

1

圣徒与明星投资者

梵蒂冈至少需要在一个人去世五年后才开始考虑他是否值得被封为圣徒。整个封圣过程需要持续数十年、甚至几个世纪才能完成。在此期间,教堂会仔细地考察候选人一生的圣德、神迹以及神圣的影响力。

投资界在把某个特定投资者捧上神坛之前若能执行类似的严苛程序将会是明智的。许多投资者,如比尔·阿克曼(Bill Ackman),大卫·艾因霍恩(David Einhorn),比尔·米勒(Bill Miller)和尼尔·伍德福德(Neil Woodford),在他们跌落神坛之前过早地被视为偶像。还有更多的人,在经历了起起落落后被世人遗忘。

分析这些明星投资者的业绩记录往往会得到某些风格特征,例如价值投资或成长投资(Value or Growth)。由于因子与股票市场一样具有周期性,因此这些投资者的业绩记录往往随着因子表现而出现上升或下降的趋势。

沃伦·巴菲特(Warren Buffett)是那些少数成为投资界偶像又同时从未失去这一头衔的人之一。在过去十几年中,沃伦·巴菲特的地位几乎从未动摇。虽然在投资伯克希尔·哈撒韦(Berkshire Hathaway)公司时很多投资者都经历过完全正常的低迷时期,但巴菲特却避开了重大的投资陷阱,他的出色业绩得到了保证。

那么从因子分析的角度来看,是什么推动了伯克希尔·哈撒韦公司的表现呢?

2

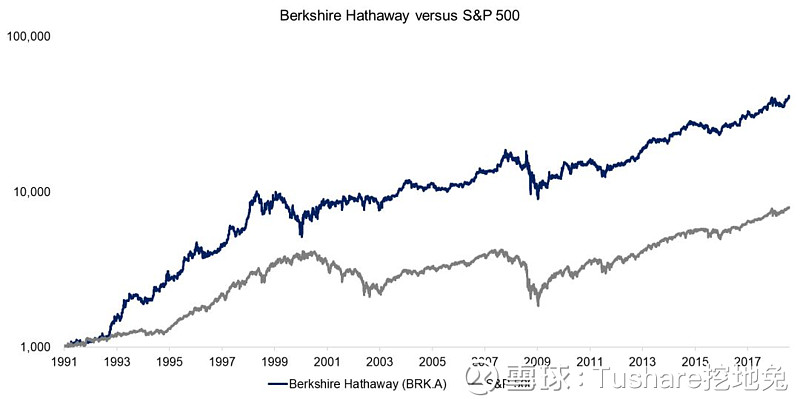

虽然巴菲特自1964年才开始控制伯克希尔·哈撒韦公司(BRK.A),但他过去30多年的业绩记录,仍为我们提供了充足的样本,以分析是什么导致了他的成功。

自1991年以来,巴菲特优秀的投资表现相对于标普500而言十分显著。尽管隐含的杠杆导致了较高的收益波动,巴菲特仍为哈撒韦公司的股东创造了巨大的收益。

虽然有一些表现不佳的时期,例如在2000年的高科技泡沫(Tech Bubble)期间,但这些时期往往带来了明智的投资决策,并最终转化为高回报。

图片来源: FactorResearch

3

伯克希尔·哈撒韦公司的因子暴露分析

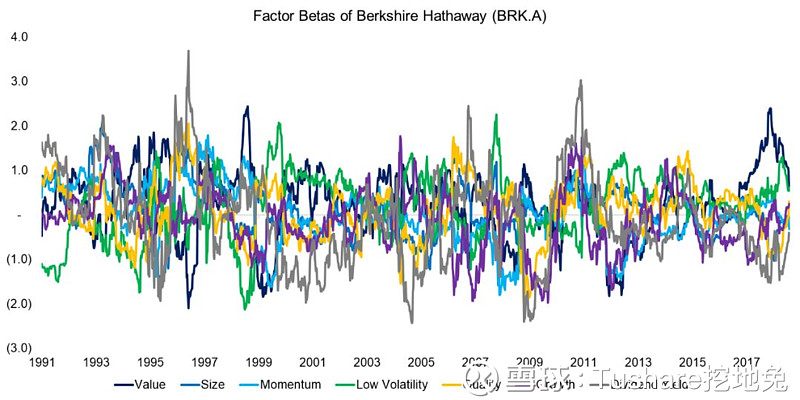

下面我们通过回归分析(regression analysis)测量普通股权因子的beta值,来对伯克希尔·哈撒韦公司进行因子暴露分析(factor exposure analysis)。因子的beta值是时变的,这种分析让人联想到现代艺术品。它无法回答巴菲特的成功是否是因子投注的结果。

图片来源: FactorResearch

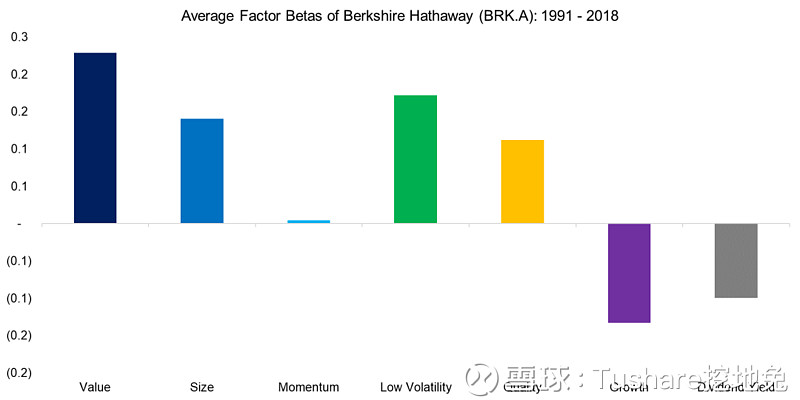

然而,通过对过去三十年的因子beta值进行平均,我们得到了如下的清晰结果:BRK.A对价值(Value),规模(Size),低波动性(Low Volatility)和质量(Quality)因子都有正的因子暴露,对成长(Growth)和股息收益率(Dividend Yield)具有负的因子暴露。

自然的,这反映了巴菲特众所周知的,在便宜且高质量公司和高成长科技公司之间对前者的偏好。尽管最近对苹果(Apple)和其他科技股进行了投资,但这些投资更类似于对可口可乐(Coca-Cola)公司这种蓝筹股的投资,而不是像对网飞(Netflix)这样纯增长型公司的投资。

图片来源: FactorResearch

4

伯克希尔·哈撒韦公司的股票复制

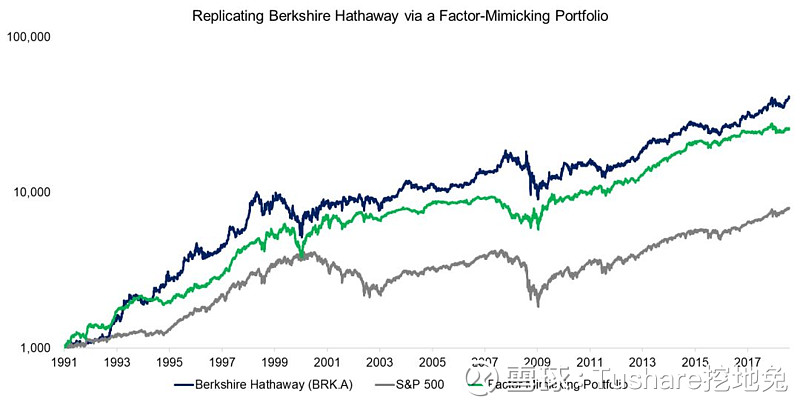

基于对伯克希尔·哈撒韦公司因子暴露的理解,我们可以应用这些数据点构建因子模拟组合来复制哈撒韦公司的股票。我们每个月测算一次因子暴露,再根据BRK.A在下个月的暴露值配置多空因子组合(long-short factor portfolios)。

因子模拟组合(factor-mimicking portfolio)能够紧随伯克希尔·哈撒韦公司的股价变化趋势,因此相对标普500而言也具有相似的优秀表现。当然,这样的投资组合是基于反映哈撒韦公司股价的历史数据建立的,因而具有延迟性,但哈撒韦公司的投资通常不会频繁变化。

图片来源: FactorResearch

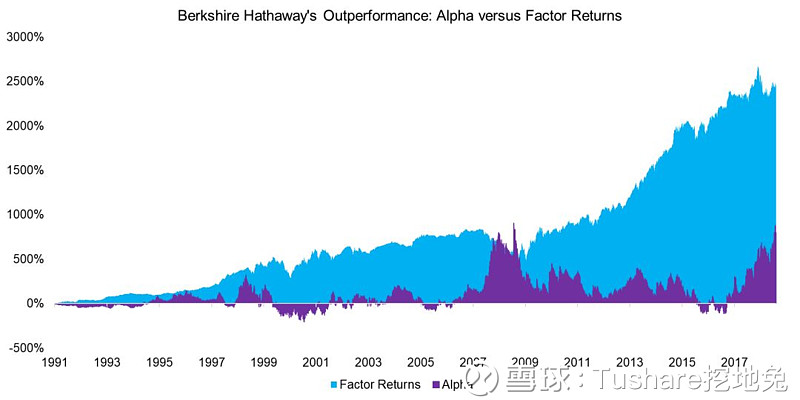

5

伯克希尔·哈撒韦公司优秀表现的来源:Alpha与因子收益的对比

为什么我们要通过因子策略复制伯克希尔·哈撒韦公司的股票,而不是直接购买它以获得巴菲特专业知识带来的收益?

因子模拟组合通常被用来实现某些无法做到的事。在1996年以前,大多数散户投资者买不起伯克希尔·哈撒韦的股票,那时每股的价格超过了30000美元。巴菲特通过发行名义价值较低的B级股票解决了这个问题。

考虑到伯克希尔·哈撒韦公司对普通股权因子显著的因子暴露水平,该因子模拟组合有助于投资者分辨alpha带来的收益和因子带来的收益。分析表明,相对于标普500指数而言,大部分的优秀表现源自因子暴露,而alpha带来的收益非常少。

喜欢伯克希尔·哈撒韦公司的人也许会感到惊讶,甚至会对alpha较小的建议感到冒犯。但我们也可以说,根据巴菲特创造的财富来看,他是有史以来最好的因子投资者。虽然巴菲特本人可能并不会用这样的描述来刻画自己的投资风格,但他在选择因子,构建多因子组合以及随着时间变化调整因子的方面都表现出了前所未有的能力。

图片来源: FactorResearch

6

总结

近年来,每年有超过1000亿美元投资于以因子为核心的产品。但选择因子并将它们组合成多因子策略是一项具有挑战性的工作。

所以伯克希尔·哈撒韦公司可能是多因子产品的替代品。毕竟,该公司是由一位有着数十年丰富经验的,擅长管理因子暴露的基金经理掌舵。与那些做smart beta的交易型开放式指数基金(ETF)相比,伯克希尔·哈撒韦公司的“管理费”更具有竞争力,且巴菲特在该公司的股权确保了他的利益与其投资者一致。

米哥点评

伯克希尔·哈撒韦公司

Little monster

编辑发布。

更多内容请关注“挖地兔”公众号。

原文链接:

扩展阅读:官方股民调查数据,看看有没有猜中你你真的懂线程吗?史上最全Python线程解析利用python进行蒙特卡罗模拟利用Tushare数据实现知识图谱效果