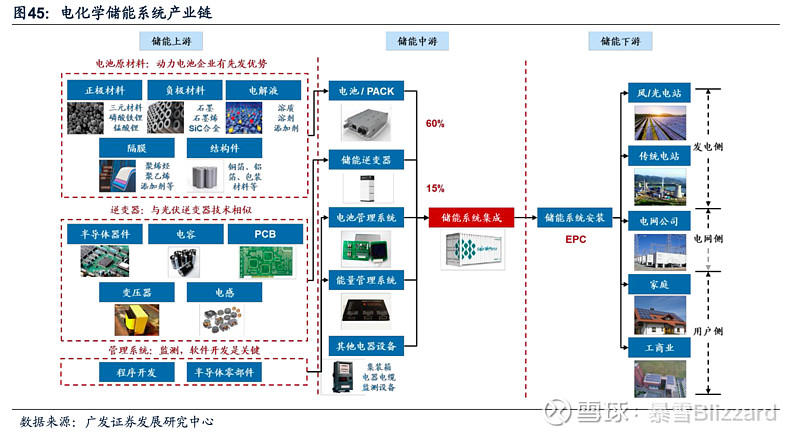

电化学储能系统产业链按构成分:电池,储能逆变器PCS,电池管理系统BMS,能量管理系统EMS,系统集成,EPC,运营等等。

电池部分已经是成长期,非常成熟,成本也在迅速下降。同时,储能部分对整个电池市场是在较大基数下的边际增长,对上市公司标的的业绩提高弹性有限。

我们主要关注除了电池以外的部分,这一部分基数低,渗透率在10%的边缘,正在爆发中,业绩弹性会更高。

正是由于这部分产品和服务的基数比较低,统计起来相对困难,各公司有不同的口径,行业格局还不明朗,有点雾里看花的感觉。

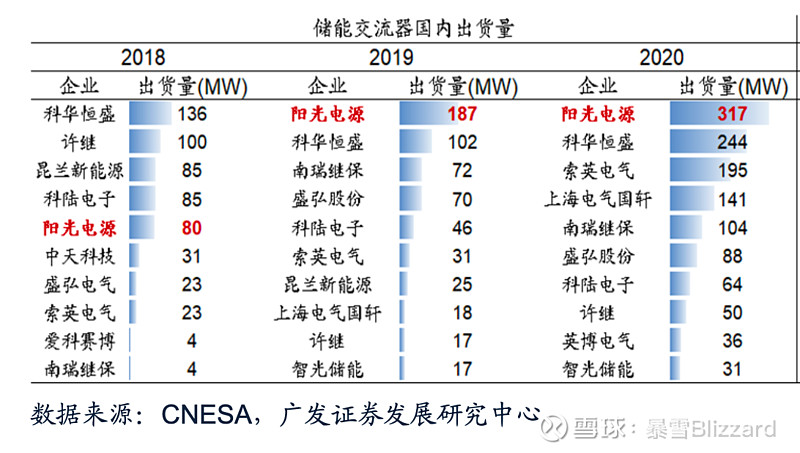

单从国内PCS的出货量角度(注意不是销售额)排名如下:

但是,各种分析、白皮书、公告和研报众说纷纭,甚至相互矛盾,令人困惑。

尽管是雾里看花,还是要努力挖一下,通过财报、电话会纪要等等信源,我们大概还是能看出一些端倪。

本文,我们希望找到一些“模糊的正确”,总比“精确的错误”好一点。

以下讨论期是2021年上半年度。

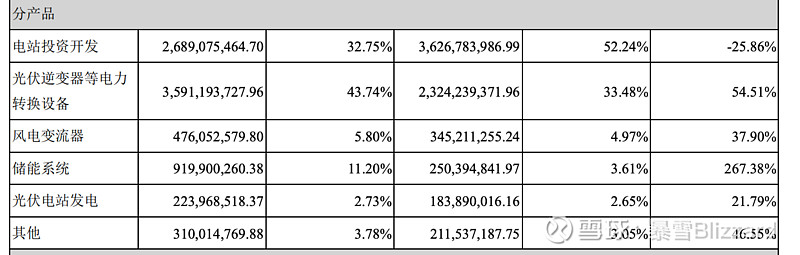

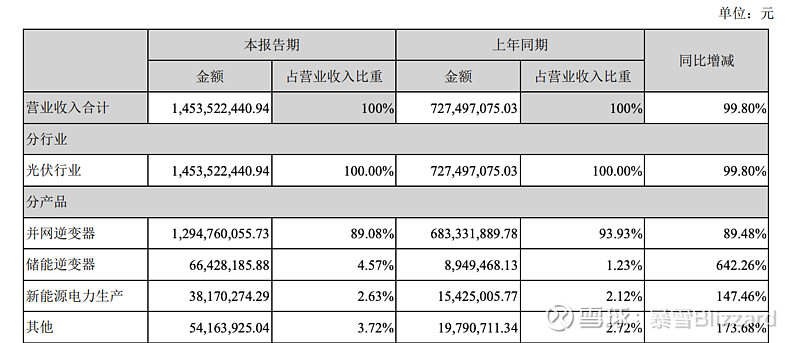

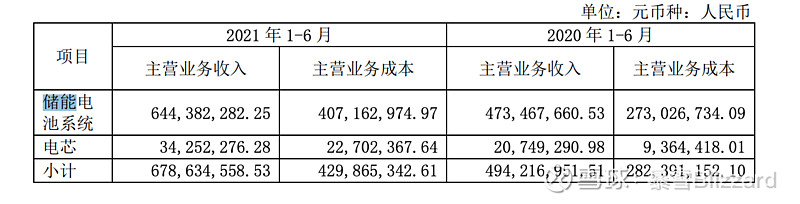

2021H1储能系统占比11.2%。

储能逆变器占比4.57%。

科华的统计口径只有笼统的新能源,2021H1总收入2.95亿元。

根据会议纪要披露信息,其中发电营收2500万,光伏1.9亿,储能是8000万。

计算一下,储能占比3.6%。

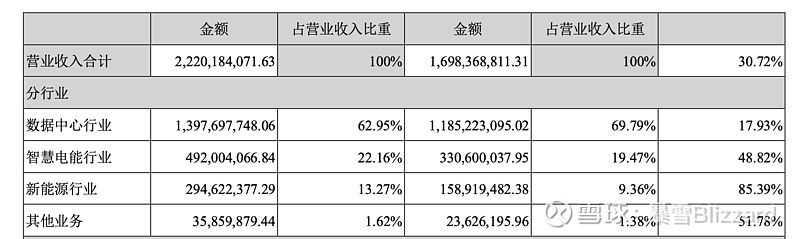

统计口径中的储能行业包括交流储能变流器、直流储能变流器和储能集成系统。

储能行业占比7.69%。

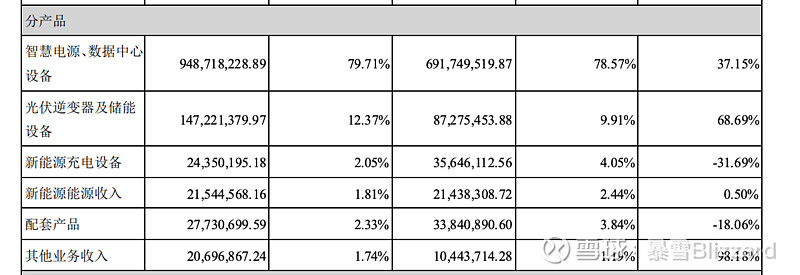

储能系统的业绩没有清楚的口径,只是笼统的放在“新能源电能变换设备”,数据待补充。

根据公司的7月份的纪要,公司认为如果看国内出货量盛弘排第六,如果按总体收入排名,阳光第一,盛弘第二,科华第三。不过没有给出具体营收数据。

如果认可这个说法,盛弘半年报里的“新能源电能变换设备”应该都是指储能设备,0.84亿。

统计口径把逆变器和储能设备放一起了,储能单独数据待补充。

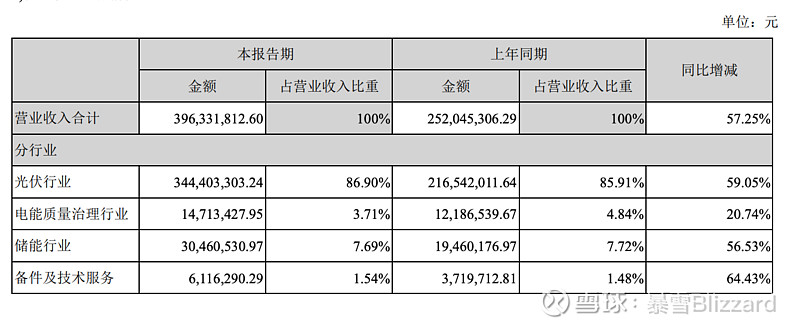

报告期内,逆变器业务实现营业收入 37,942.10 万元,同比增长 234.76%,延续

高增长态势,其中并网逆变器的销售收入约为 1.99 亿元,较去年同期增长 199.02%,

储能逆变器的销售收入约为 1.8 亿元,较去年同期增长 285.62%。

这样可以计算出储能逆变器营收占比是9.35%。

2021年半年报中说:

报告期内,公司逆变器出货量约为23.85 万台,其中并网逆变器出货量约为 21.75 万台,占比约 91.19%;储能逆变器出货量约为 2.10万台,占比约 8.81%。

没有营收数据,显然各种逆变器单价不同,如果粗略按出货量看,储能逆变器业务占比8.81%。

2021 年 1-6 月,公司实现营业总收入 68,162.50 万元,同比增长 37.81%;实现营业利润

17,866.38 万元,同比增长 25.87%;实现归属母公司净利润 15,506.32 万元,同比增长

25.53%,主要系:

1、 受益于全球储能市场持续向好以及中国“双碳目标”的政策指引,2021 年 1-6 月销售

量 492.60MWh,同比上涨 59.02%,其中储能产品销售量 444.24MWh。

储能业务占比接近95%,不过电池是大头。非电池部分数据待补充。

储能系统属于公司的前瞻性业务布局,公司主要的业务是锂电池设备和检测。

虽然通过抱大腿,肯能间接获益,但是直接储能业务占比从2021年上半年财报看是0%。

汇总一下,按储能业务营收额排序做了个表:

雪球卧虎藏龙,各位大神如有更具体的信源和数据,欢迎指正!

Collective Intelligence,CQ肯定比IQ高!

以上内容仅供参考,不作为投资建议。

$阳光电源(SZ300274)$ $科华数据(SZ002335)$ $固德威(SH688390)$