亚马逊扩大物流投入

除了削减配送中心费用外,在亚特兰大开设更多配送中心也可以被视为亚马逊(AMZN)在其快速增长的业务投资以帮助其平台上的卖家运送包裹。通过亚马逊配送中心,卖家可以专注于销售,让亚马逊来负责储存,包装和运送卖家产品。

卖家向亚马逊支付配送中心的服务费用,而配送中心正在快速增长。今年早些时候,亚马逊在澳大利亚也推出了配送中心计划,允许中小企业利用其庞大的物流网络迅速接触更多的客户。

亚马逊分季度第三方卖家服务收入

零售商正在竞争交付速度

物流速度正在重塑电子商务竞争格局,卖家能够在最短时间内完成订单,达到更高的客户保留率。因此,亚马逊正在扩大投资他的物流网络,以减少与客户的距离,从而可以快速投递包裹。通过能够快速的物流,亚马逊能够吸引更多商家到其配送中心服务中,并创造更多收入。

亚马逊的配送部门增长了44%

第一季度,亚马逊的第三方卖家服务业务(包括其FBA项目)收入93亿美元,同比增长44%。而亚马逊的整体收入,同比增长43%。与此同时,eBay(EBAY)整体收入增长12%,阿里巴巴(BABA)增长61%,Facebook(FB)增长49%,谷歌母公司Alphabet(GOOGL)增长26%。

亚马逊能否准备在视频上超过苹果?

据彭博社报道,苹果正在通过Apple电视应用程序直接销售第三方视频服务。此举可能是亚马逊(AMZN)渠道计划的一大挑战,该计划允许Prime用户向Prime视频服务添加HBO等优质第三方视频服务。作为亚马逊Prime的一部分,Prime Video提供Prime视频服务,相当于Netflix(NFLX)和AT&T(T)DIRECTV Now服务,每年售价119美元,每月售价12.99美元。

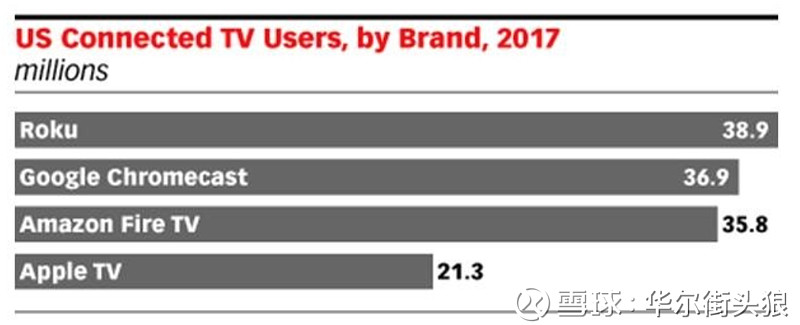

美国在线电视用户

亚马逊渠道项目是个成功的投资

亚马逊的渠道计划于2015年推出,被看做是成功的投资项目 - 不仅仅是亚马逊使用它来使Prime会员计划更具吸引力,而且还包括时代华纳(TWX)HBO等视频合作伙伴。目前,Apple TV主要是一种应用的聚合,可将用户引导至其他应用程序以支付他们想观看的内容。根据目前苹果的计划,Apple TV应用程序用户将能够在不离开应用程序的情况下支付并访问他们想要的节目。

苹果希望获得更大份额的视频市场

对于苹果公司来说,通过其电视应用程序销售第三方视频服务可能是推动其服务和硬件业务的一部分。通过Apple TV简化对第三方视频服务的访问可能有助于吸引更多客户访问其Apple TV机顶盒。据eMarketer称,苹果公司在美国电视盒市场上还需要更多的努力,它落后于亚马逊,谷歌(GOOGL)和Roku。

分析师如何看亚马逊

股票趋势

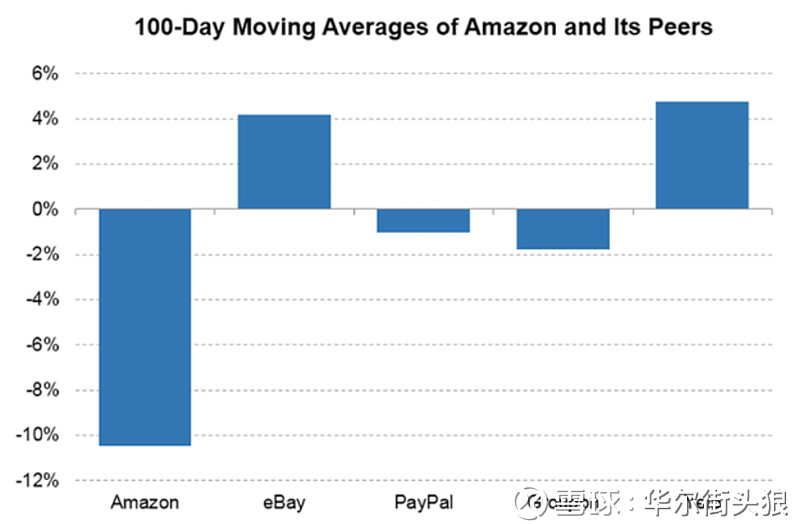

亚马逊(AMZN)上个月上涨11.9%,过去12个月上涨66.6%,过去五天上涨0.09%。在上个交易时段,亚马逊(AMZN)的交易价格比100日均线低10.5%,同业eBay(EBAY)和Yelp(YELP)的交易价分别比100日移动平均线分别高4.2%和4.8%, PayPal(PYPL)Groupon(GRPN)分别下跌1.0%和1.8%。

亚马逊的债务状况

亚马逊的资产负债表显示短期和长期债务分别为65亿美元和379亿美元,使其总债务达到444亿美元。总资本为759亿美元,亚马逊的债务总额比率为58.5%。

该公司的债务与资产,债务与股本和债务与息税折旧摊销前利润(比率分别为0.35,141.2和2.5,其利息覆盖率为18.1倍。

分析师建议

在涉及亚马逊股票的49位分析师中,47位推荐“买入”,2位建议“持有”。分析师对该股的价格目标为1,827.93美元,中位价目标为1,850美元。

市值

就市值而言,亚马逊是全球最大的互联网公司,总值约7801亿美元。相比之下,同行eBay,PayPal,Groupon和Yelp的市值分别为384亿美元,936亿美元,29亿美元和38亿美元。

EBITDA是重点

去年,亚马逊的EBITDA同比下降33%至177亿美元,预计今年将下降23%。该股票的交易价格与息税折旧摊销前利润率为43.8倍。

Disclosure:本文部分或全部内容均基于公开资料所得,仅能作为您的投资参考资料。同时所涉及个股仅作为案例,不构成具体投资建议。投资有风险,入市须谨慎。未经许可,不得转载。本文摘译自MarketRealist.

微信公众号:华尔街扛把子