这个周五晚上和做价投的朋友喝茶,谈到我们做多,择股上要做减法,对我做空个股深以为然,和价投的朋友聊做空很容易得到赞同。因为他们能估算价值主导的价格波动范围。

我总是找简单的方法去赚钱,如果能找到,为何要去找复杂的?。简单在三个方面--跟随趋势,找简单清晰的公司,做自己能力圈的品种。

就趋势而言,现在做空容易赚钱还是做多容易?自然做空容易,只要对比多头空头比就一目了然。我发现不少做空止盈出局的股票,都在不断地创出新低,而多头就那么几个,背都能背出。

交易上做减法,关注的板块也做减法,低估的基本就看银行,比银行低估的,质量好的,股价又在下面的,我还没找不到。做多成长的就是局部医药科技。临近年底,交易上也做减法,因为业绩变化带来的股价波动会更明显。

而且临近岁末,对风险的重视度要提升。去年年末,商誉减持来了一次洗澡,暴跌的股票不少,时至今日,虽然有极少数个股可以轻装上证,但绝大多数还是没有能爬出这个巨坑。而今年,同样面临着类似的问题。

以下是引用《证券市场红周刊》的一组相关数据,A股市场商誉总额在三季度末已经高达1.39万亿元,接近2018年三季度末的1.45万亿元历史高峰数据。经济景气度仍未见明显起色的大背景下,市公司高企的商誉不排除有再次大幅减值的可能。

截至2018年三季度末,A股商誉总额进一步创出历史高点,2083家公司累计商誉总额高达1.45万亿元。而就在这一年,经济的持续不景气让很多上市公司因此前高溢价并购之事而商誉集体“爆雷”,1664.13亿元的商誉减值不仅让很多公司当期业绩大降、股价大跌,且也让市场的整体商誉总额下降至1.31万亿元。然而,商誉总额的这一降低也只是暂时的表象,最新数据显示,今年以来,上市公司整体商誉总额又重新逐季走高,由一季度末的1.33万亿爬升至三季度末的1.39万亿元,相当于三季度末拥有商誉的上市公司2.17万亿元合计利润的63.99%。

资料显示,自2014年3月国务院印发文件支持企业兼并重组以来,传媒、医药、计算机行业一直是企业并购喜欢扎堆的地带。

不是说有商誉就不好,并购本来就是外延增长的一种主要方式,造成商誉过高的原因一个就是收购的时候市场热,脑子也热,定价高了;一个就是动了歪脑子,做了手脚,猫腻很大。又恰巧碰上经济景气度下降。商誉再次大幅减值的可能性就很大。

文章中提到了002739(万达院线)这个案例,这家公司我从4月做空到8月,后来由于发债通过就放弃了。这个交易结束的逻辑和做空002466(天齐锂业)配股通过是一样的。前者因为发债后可以缓解前期大量并购而产生的资金链紧张问题;后者由于配股可以缓解巨资收购后带来财务费用激增侵蚀利润的问题,两者有一定的共性。

但短期看来,002739(万达院线)的问题更加紧迫,135亿的商誉考验是一个必须要重视的问题。万达影视业绩承诺方承诺,2018年、2019年、2020年及2021年净利润数分别不低于7.63亿元、8.88亿元、10.69亿元和12.74亿元。

2018年业绩承诺过关。但是万达影视今年上半年为万达电影贡献了5.44亿元营业收入和3250.46万元净利润,较上年同期的11.77亿元营收和4.96亿元净利润分别同比降低53.78%和93.44%。也就是说下半年要完成8.5亿的净利润。这个有悬念了。

最近股价很疲软,我15.76元清仓空单的,至今跌幅又12%了,看上去还是撑不住。

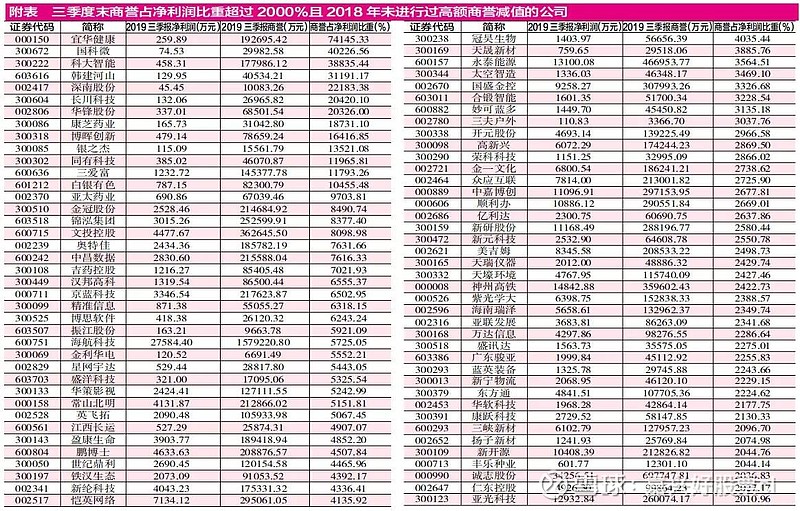

下面的图也是红周刊提供的,罗列了商誉现象突出的部分公司,做多的做空的都值得留意。