市场正在不断给消费行业估值溢价。

尤其是高增速子行业,或者品类杀手,投资者普遍愿意相信渠道下沉带来的消费空间无比巨大,行业集中度会快速提升,似乎不出几年时间,一统天下的局面都会出现。

这个时候,更需要回归到公司的经营层面,去伪存真,把逻辑理清楚,不但要把握估值逻辑背后“故事”的本质,还要去理解公司基本面是否能真正带来阿尔法,毕竟整个大消费的风起云涌只是结构性的贝塔,而这个舞台终究会有灯光昏暗的时候。

回归主题,今天聊聊绝味食品。

商业模式

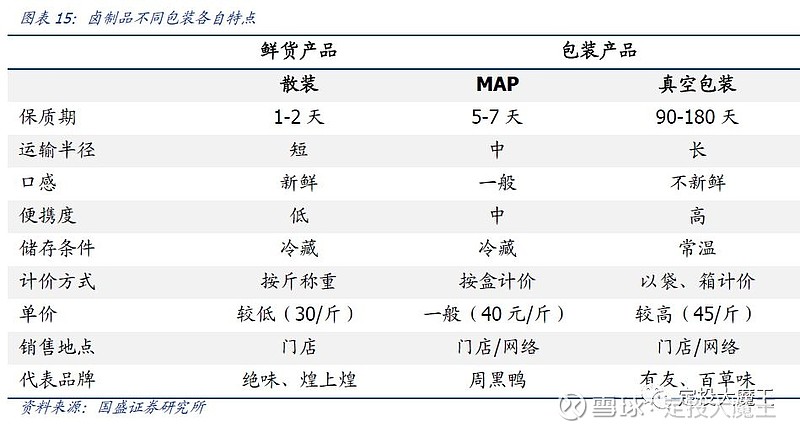

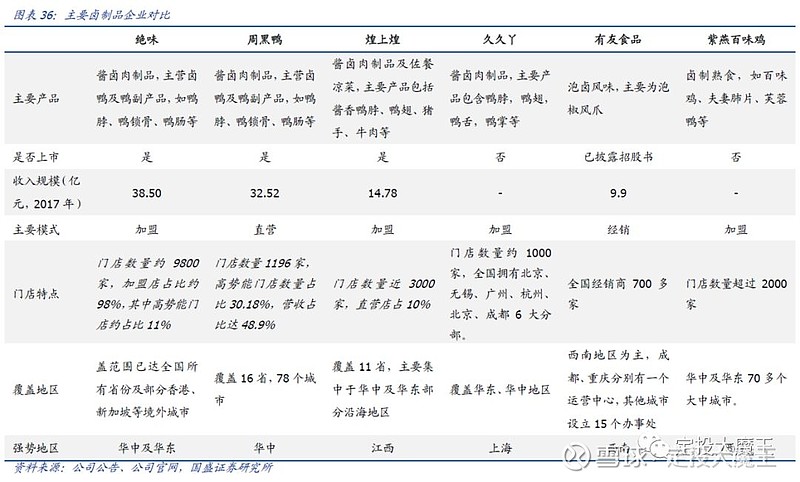

首先,鸭脖行业的商业模式层次比较清晰,这也决定了完全不同模式的经营战略。

周黑鸭和绝味本质上选择了不同的战场,所以无论在经营逻辑或者财务结构上都截然不同,可以互相参照,但不具有太多可比性。

所以无论是低价走量,渠道加盟,快速扩张,都是绝味整体战略的一部分,底层是其短保质期,散装运输半径小,低附加值的产品特性决定的。

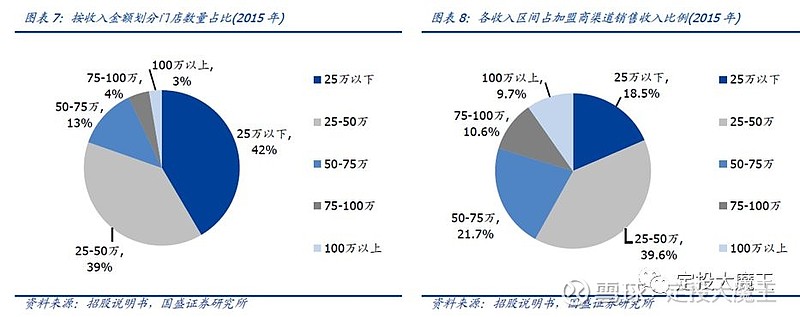

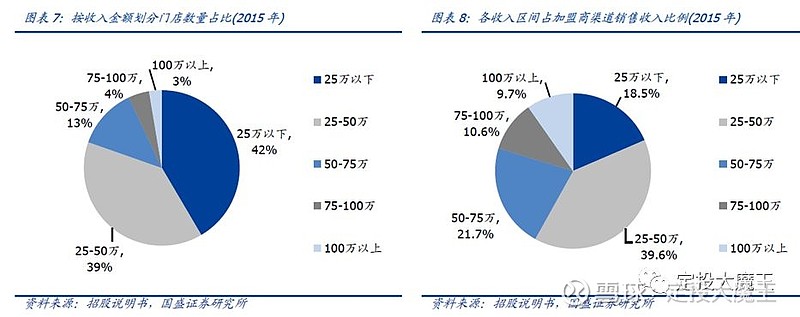

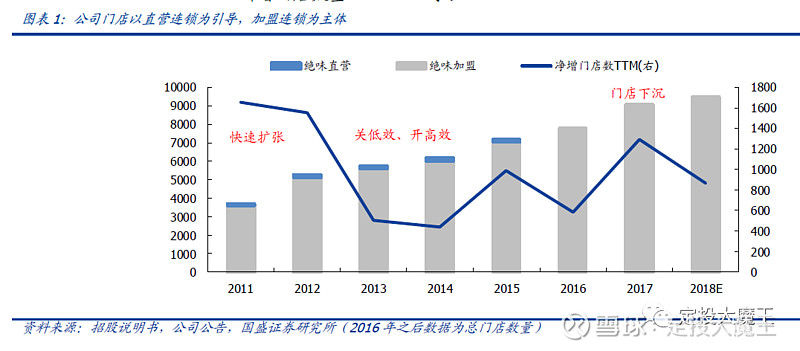

作为价值网络的一部分,大量的加盟商是绝味扩张扩张的原动力。从加盟店的收入分布来看,普遍都是小本经营的门店。

行业情况

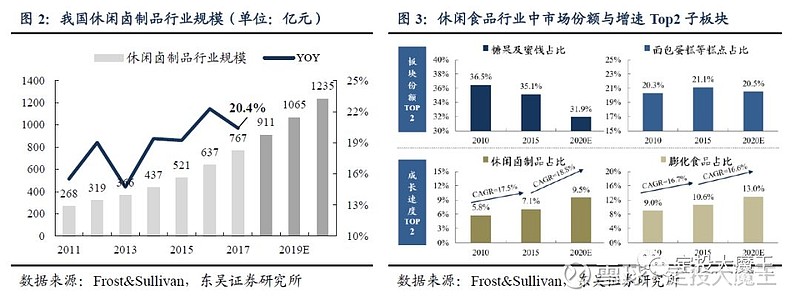

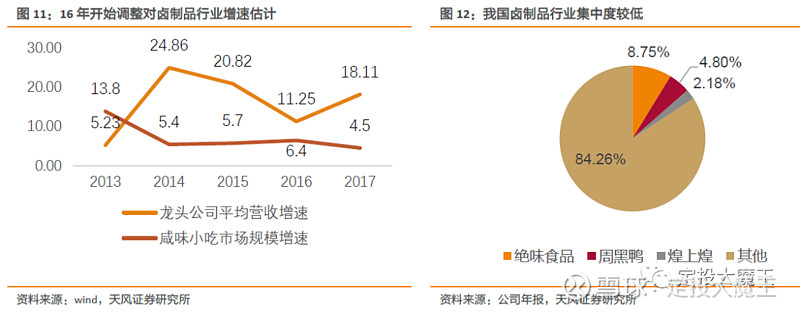

毫无疑问,卤制品处在一个快速渗透阶段。

休闲食品行业本身是一个千亿级别规模的大行业。近几年基本保持和GDP一致的增速。

卤制品近年的年化增速不断提升,目前已接近20%。属于消费行业中整体增速较高的细分行业了。

竞争格局

如前文所述,不同的商业模式,决定了行业中完全不同的经营战略。

在产品类别和地域上形成了错位竞争。一定程度上,我们看到下表这些卤制品公司并非是互相竞争的关系,他们真正的竞争对手是街边店,夫妻店,无品牌店。

尽管品牌店的扩张已经非常迅速,但当前的行业集中度依然非常低。因为开店的壁垒实在不高,在行业保持一定利润率情况下,无品牌店依然能够较好的生存。

理论上,行业如果出现一场供给改革,必然是成本端快速上升,包括租金人工,上游采购价格等。

虽然这些因素在2018-2019年偶有发生,但仍不足以挤压行业整体利润率。一方面,需要挤压无品牌店,一方面要确保加盟商的利润率,要做到恰到好处,似乎可遇不可求。

接着看下目前几家品牌公司的竞争差异。

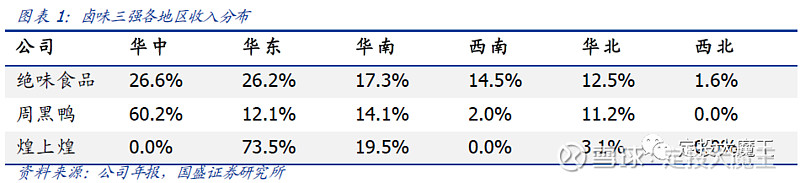

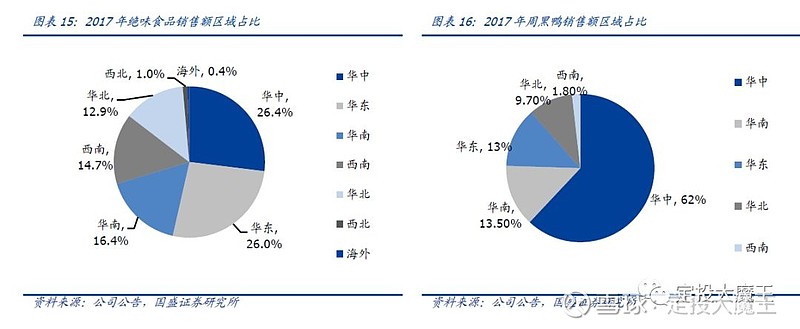

从地区分布上看,同样华中起家的绝味和周黑鸭,多年之后已大相径庭。

周黑鸭的大本营依然在华中,绝味已经占绝大部分南部地区,自南往北继续进攻。

煌上煌则坐镇华中,向华南发展。

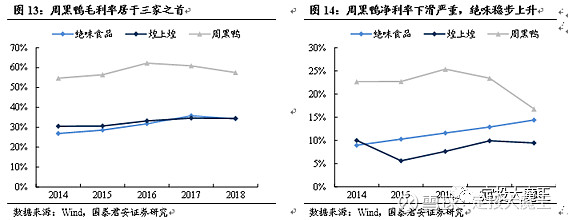

从收入增速看,周黑鸭近2年来麻烦非常大,增速掉的非常快。主要原因是其产品毛利率快速下降,以及销售端的投入。从扩张节奏看,展店增速周黑鸭和绝味基本保持一致。

从运营效率看,品牌卤制品的扩张质量并不高,2015年以来的周转效率不断下降。

可见,目前品牌卤制品的驱动力依然停留在门店数量上,单店的经营质量并未对增长做出贡献。

经营财务

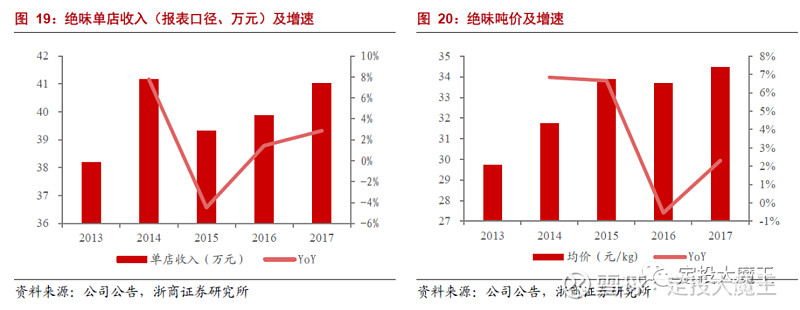

如前所述,单店收入增速对整体增速贡献有限,但是在一个扩张周期内,往往会有量价齐升的现象,绝味自2015年的顺周期扩张即是如此。

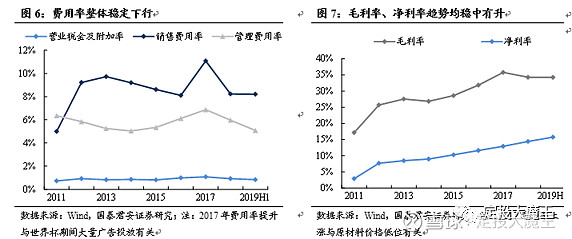

地区占比上,绝味的收入分别更为均衡。除了2017年费用率伴随快速毛利率做出调整外,整体毛利率和净利润的上升趋势保持的非常好。

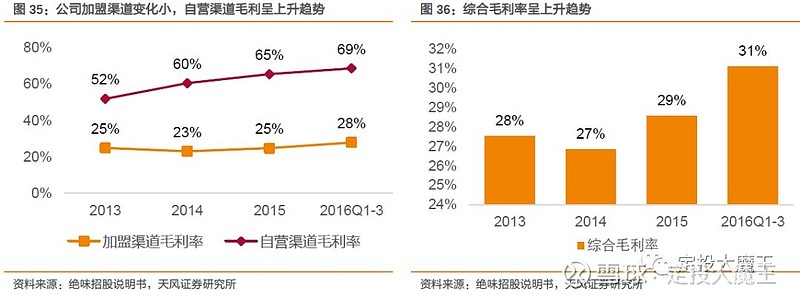

分渠道看,自营渠道毛利率接近70%,加盟渠道毛利率接近30%,且不断保持上升态势。

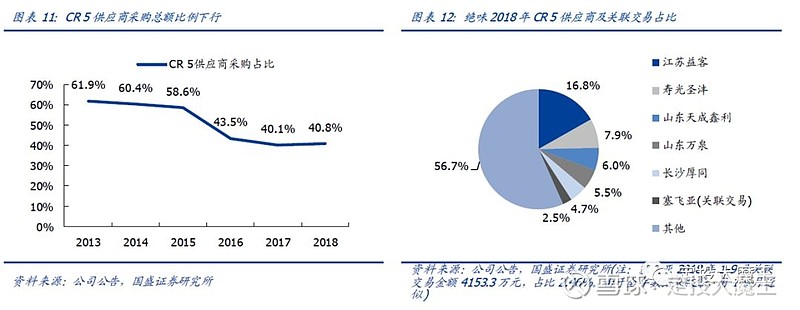

经营效率上,虽然对上游采购已进行把控,CR5供应商大幅下降,但是经营周期依然在上升,扩张的质量并未得到体现。

写在最后

卤制品生意有上瘾性,确实会有重复购买的粘性。连锁扩张的商业模式,是有很大空间的。

逻辑上,行业空间大竞争格局好,卤制品双雄的争霸故事是很有卖点的。

数据上,两者扩张的质量并不完美,绝味的经营情况暂时领先周黑鸭。

然而即便如此,在MAP领域,周黑鸭也是担任不让的龙头。某种程度上,周黑鸭的壁垒要高于绝味。

对消费品公司的买点,估值始终是第一位的。我愿意给绝味的估值在20-25倍。

本文首发于微信公众号:定投大魔王