个人毛估估,自2016年启动的消费景气周期,可以维持到2020甚至2021年,所以对消费行业的研究征途,前方依然是星辰大海。

今天想聊聊桃李面包。

商业模式

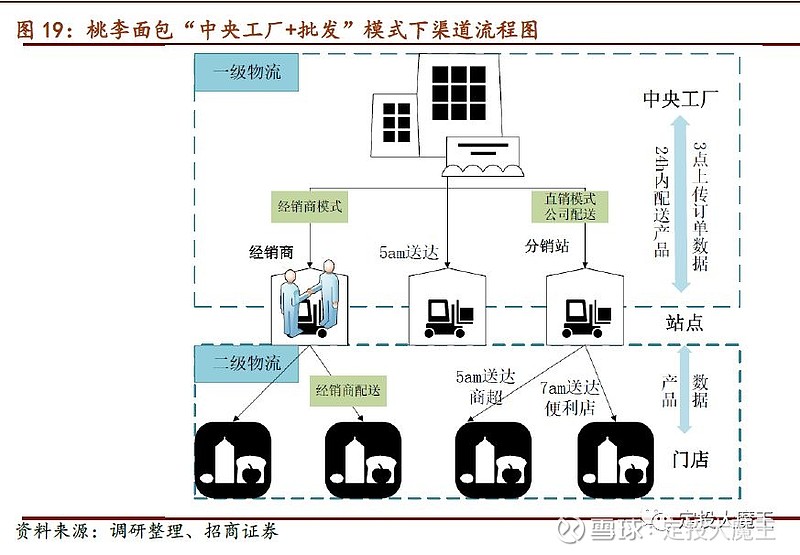

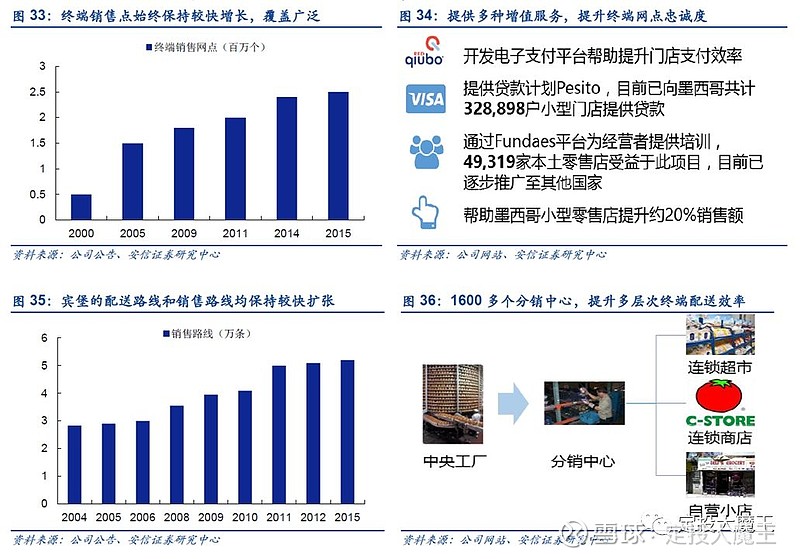

在短保面包行业,桃李的商业模式有两大特点:一是中央工厂+批发模式;二是直销分销相结合的销售模式。

中央工厂批发模式在海外市场并不新鲜,山崎面包、宾堡面包均采用这一模式开疆拓土,成为一方霸主。

但是桃李面包是国内前驱,同时也是为数不多完成成功实践的公司。

相比连锁经营店面扩张模式,中央工厂批发模式更具有规模效应,成本更低,网络化结构更适合快速,大规模在二三线城市拓展市场。

当然,所有的扩张模式都需要结合产品本身的特性,以及公司对该产品的定位。而桃李的短保面包,主打性价比,通过规模化扩张降低成本,形成良性循环,可谓如鱼得水。

当然,看起来好是一回事,实践起来好不好是另一回事。

桃李的竞争优势在于,将该流程系统化平稳运行,并成功在多个地域成功复制,周转率和净利率有望实现双击。(由于扩张阶段费用投入,目前经营杠杆效应还未得到体现)

另一个特点在于销售模式。

作为一家国内公司,桃李相比外资更理解国内富有层次的渠道属性,构建了直营为主的中心城市销售团队,和经销为主的外埠销售团队。

在目前消费市场上极为重要的地推能力,桃李已经抢占了先机,未来三四线的空间无比巨大。

行业情况

先梳理下结构:面包行业属于烘焙的二级子行业。短保面包则是面包的品类之一。

烘培行业市场规模在2000亿以上,目前依然保持在10%以上的增速,是高于社销增速的大行业。

面包行业拥有400亿以上规模,的增速趋势和烘培行业保持一致。

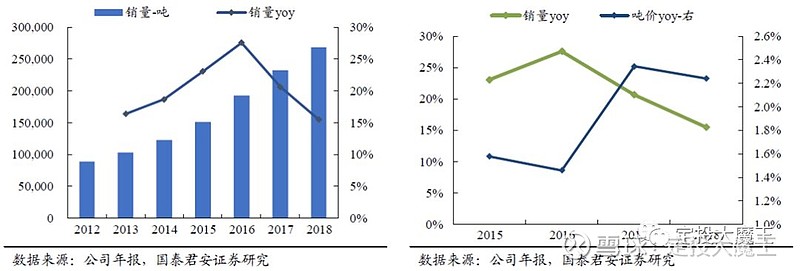

如果拆分量价来看,值得注意的是,自2010年开始,价格增速持续提升,而销量增速呈下降趋势。

这一宏观趋势也印证了,在上游成本端可控情况下,规模化食品加工类型的产品毛利率普遍出现上行。

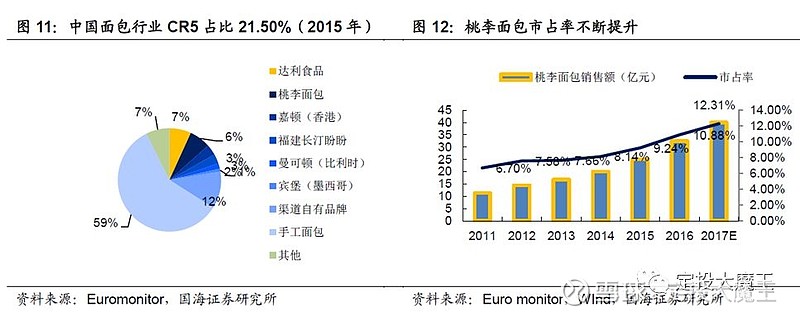

竞争格局

面包行业的竞争格局非常有意思,各品类的集中度非常低,但是细分市场层次异常清晰。可以说,是即将,也非常有望形成一个好的竞争局面。

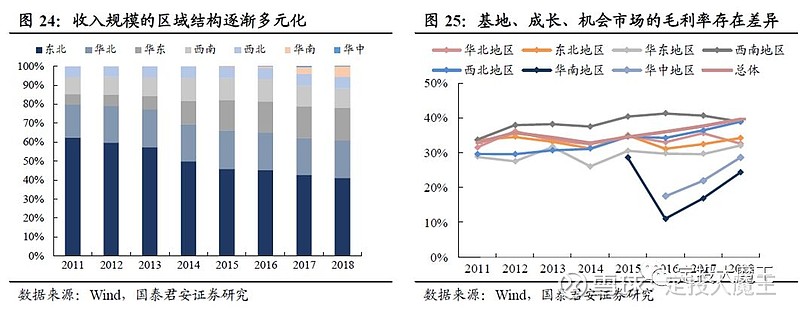

相比国内短保面包市场开拓者宾堡,曼可顿而言,桃李可谓是采取了一种农村包围城市的战略,自下而上扩张市场。目前的优势渠道主要集中于东北、西南,华东地区,其中东北地区是桃李的大本营。

而桃李的全国性扩张正在得到阶段性验证,复合增速显著高于其他竞争对手,目前行业的市占率提升非常快。

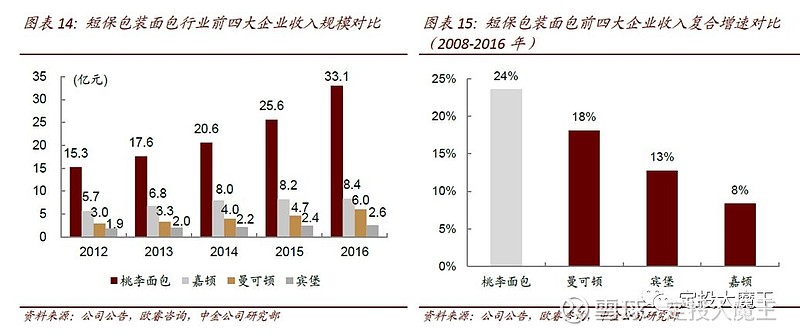

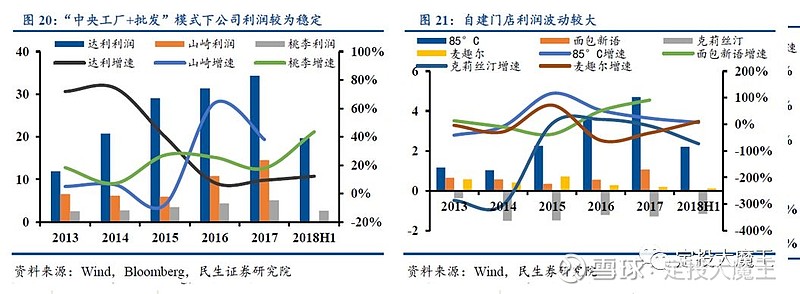

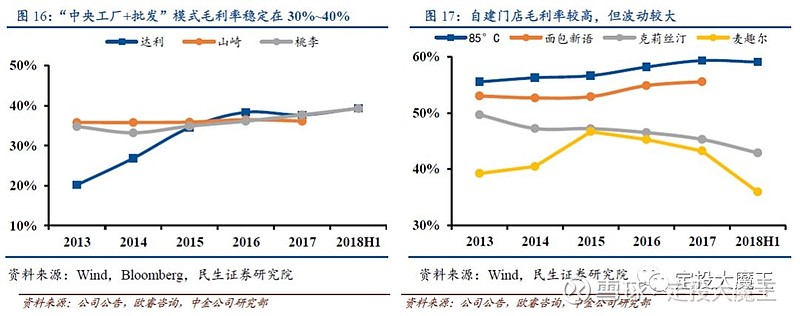

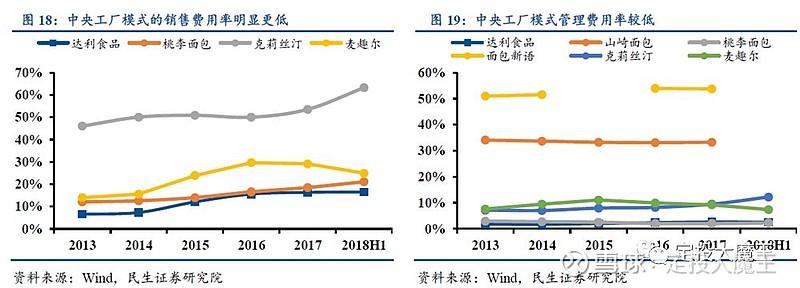

如果进一步对比短保面包的两种扩张方式,,中央工厂模式虽然毛利率较低,但是费用支出也远小于自营网点模式,利润整体波动更小,整体利润率反而更高。

2018Q4达利食品推出短保系列后,桃李终于迎来了最大的竞争对手。

达利的优势在于大量深度绑定的渠道,以及拓展多品类食品系列,久经沙场的销售团队。

从销售费用明细中看,桃李最大的是物流开支,体现了其对中央工厂模式的贯彻和投入。相反,达利最大的开支还是在于推广项目,同时下游有较大规模的应收款项,短保系列成功还待验证。

短期看,达利进入市场并未对桃李经营绩效和扩张节奏产生较大影响。

往长了看,短保这么的的市场,也容得下双寡头的竞争格局。

然而作为低价猎手达利来说,过往品类扩张较少失手,达利园、和其正、乐虎都是耳熟能详的爆款。

达利入局,确实是对短保市场的认可。但不可不说,在双寡头竞争初期,价格竞争会非常激烈,费用开支也必不可少,在挤占其他玩家的同时,双方财务数据也不见得会有多好看。

要下结论说达利入局,对桃李有无重点影响,我想,2020年应该可以见分晓。

经营财务

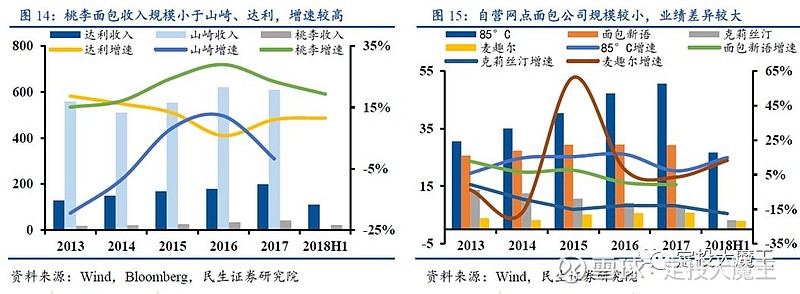

接下看下桃李的日常经营情况。2016年以来桃李的产能增速放缓,销量出现同步下降,但是价格增速得到提升。这方面和行业的宏观背景是一致的。

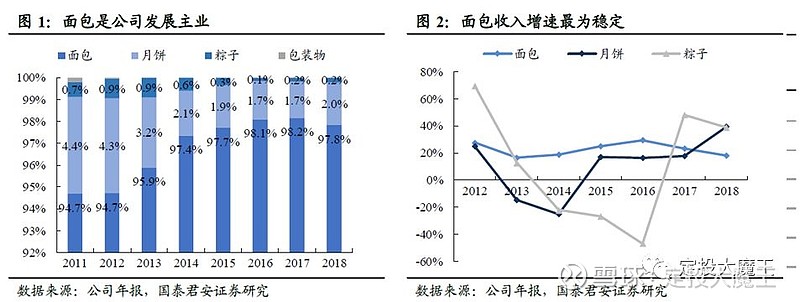

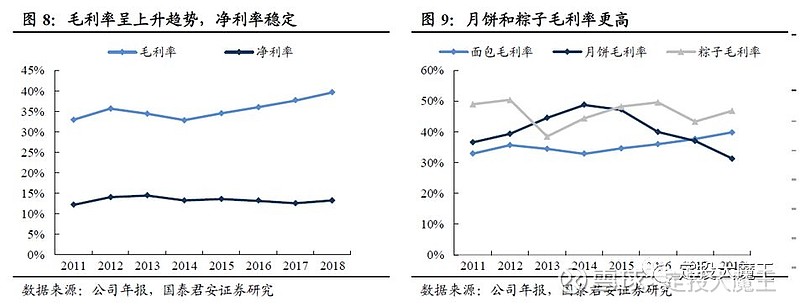

分产品看,面包行业几乎占据所有收入,月饼和粽子业务可以忽略不计。自2014年起,面包产品毛利率开始提升,2016年出现高点并回落。

分地区看,东北地区是大本营,但是随着全国扩张深入,收入占比在不断减少。该地区收入增速自2016年见顶回落后,已经开始企稳。随着前期投入的逐步兑现,华东、西南、西北等后发地区的净利润增速预计会有一个提升过程。

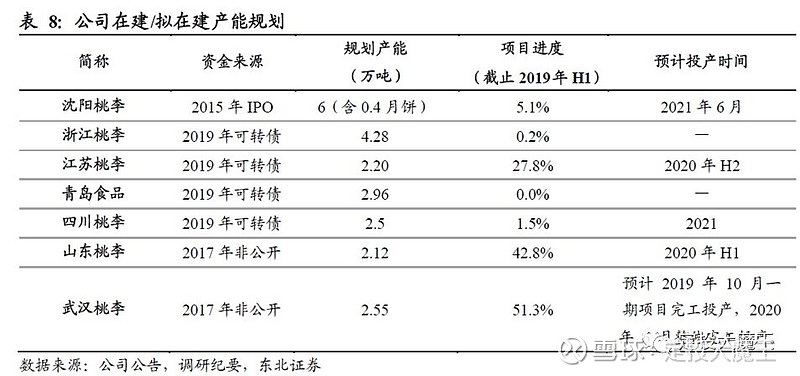

从2019年可转债募集项目投向看,华东,华北,西南,华中都会追加投放。其中,产能集中释放期将在2020H2至2021H1。

从成本构成看,大宗粮油为原材料主要品种。费用方面,工资和物流运输超过90%,比例不断得到提升,但却是可变成本项目。在投入期过往,该部分费用弹性较大,调降后将会放大经营杠杆。

估值

最后聊下最不着边际的估值,本来按照框架,到上一部分应该是全文终结的。

因为估值是一种主观的东西,说和不说基本很难改变其他人的观点。

本篇要谈下估值,是因为知道桃李是极好的,但我却偏偏不喜欢。因为40倍以上的动态PE,怎么也喜欢不起来。

对标模式接近的两家公司:山崎面包在20-40倍;宾堡面包长期在40倍。这两家都已经是现有市场的获胜者。

桃李在成长阶段,或许可以有成长溢价,但同时不可避免有来自达利的竞争威胁,同样存在不确定性。

我对桃李的预估的合理估值范围在25-35倍。目前2021年动态PE是30倍,这个点位参照私人可以接受的估值,基本上就是只赚业绩增长的钱了,也就是20%的增速,刨去分红和再投入,未来2年的年化收益可能也只有10%。

这不是一个可以被接受的,风险调整前的,预期收益率。

未来的机会可能来自于,消费股整体回调带来的机会,进入私人版的估值区间;同时,2020-2021新增产能投入兑现,也可能迎来阶段性的经营杠杆扩张阶段。

2020年上半年之前,有可能迎来一次比较舒服的建仓机会。

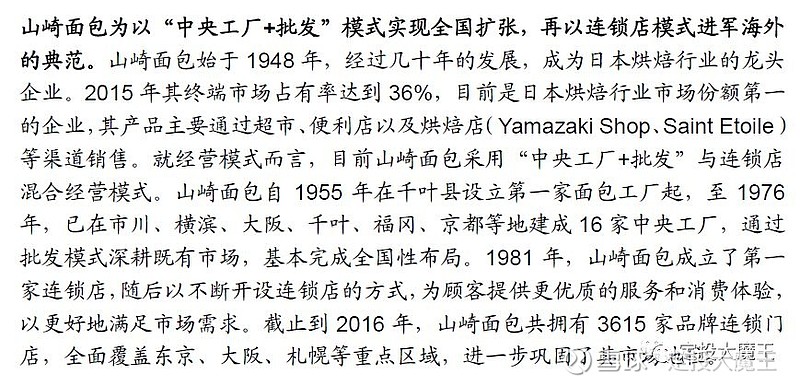

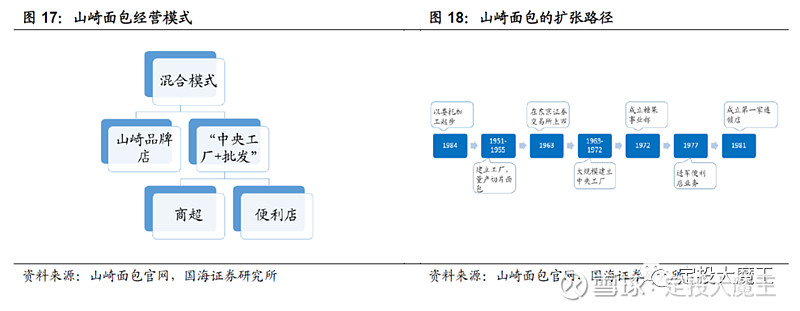

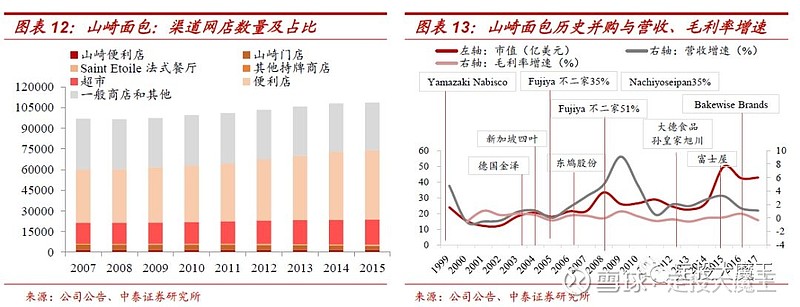

最后,附上山崎面包和宾堡面包的案例。两者分别是欧美面包和日系面包的佼佼者,也都是短保行业当仁不让的标杆。

从山崎的发展模式,我们看到最终形态,在获得品牌溢价后,短保厂商也是有可能进入到自营连锁模式,获取更高的溢价的。

而宾堡走的是另一条品类扩张的路线。私以为,这也是其作为多品类平台型公司,获得高于其他竞争对手更高估值的主要原因之一。

山崎面包部分

宾堡面包部分

<全文完>

本文首发于微信公众号:定投大魔王