中国的人口基数和地域细分为消费市场提供了很好的纵深。

100亿市值左右的公司,保持连续3年的业绩增长,转眼间市值可能就会到300亿。

中顺洁柔的中报再次超预期,有必要好好做一番审视。

商业模式:无形的壁垒

一个卖纸的公司会有很高的壁垒么?

简单讲,如果一门生意只是在价值链上的某一个环节需要大规模资源投入,那么相对而言,后发者是很容易追赶的。相反,如果在价值链上的各个环节,都需要巨额投入,这门生意就不太简单。

就好比学生补课,如果只补英语一门课,当然可以集中时间采取突击战术,但是如果语数外都需要补课,基本上是冲着保及格去的。

生活用纸厂商,首先需要扩建产能,同时需要铺设渠道,产品层面还需要营销打造品牌。把每一个关节打通都需要一定时间,而竞争对手的先发优势会一直存在。

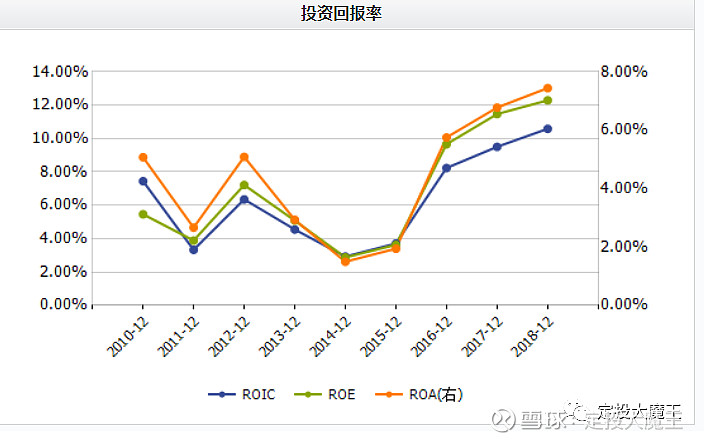

中顺洁柔的股价从2014年见底回升,对应公司ROE也在同年见底。

对应公司发展阶段看,2014年以前主要集中于产能扩建。2015年以后,整体利润率才得以享受到产能带来的规模效应。

可以说,2015年以后的投资机会,基本来自于固定资产投资周期带来的利润率提升。当然还叠加了新管理团队和销售团队建设等其他次要因素。

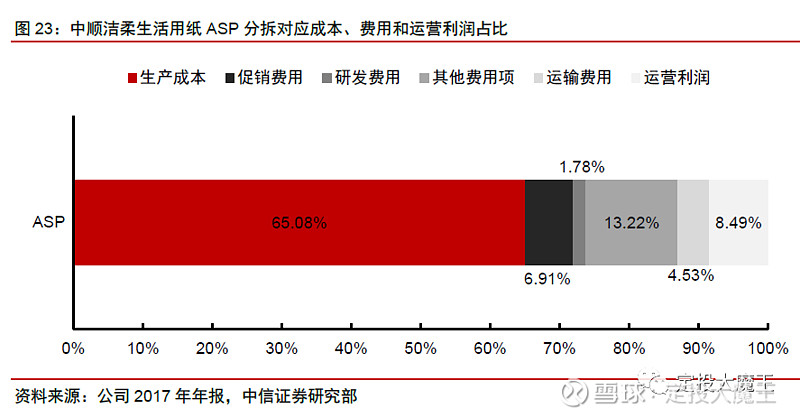

进一步去理解产能的重要性,在于生活用纸的单位成本构成中,4.5%为运输费用。

生活用纸的产品销售受制于运输半径,区域化的成本优势非常明显。龙头公司往往通过全国布局产能,占据规模成优势。

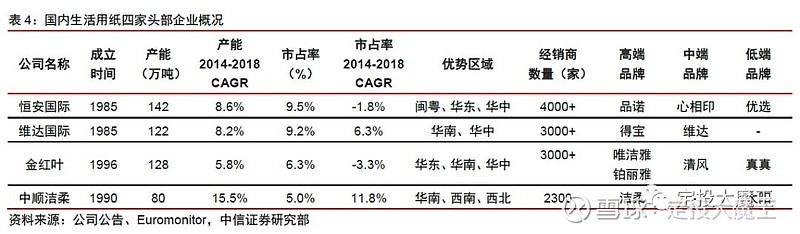

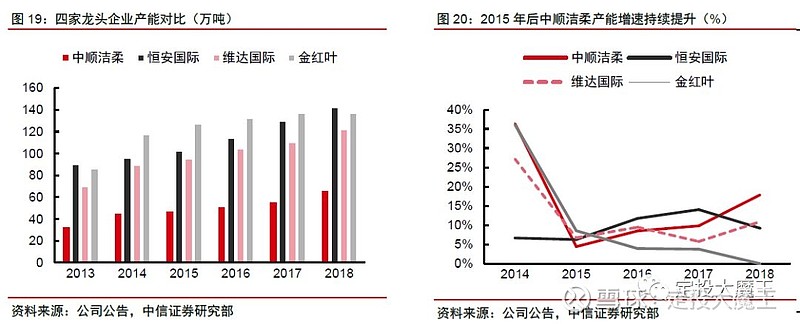

可以说,和龙头公司的产能差距,是中顺洁柔补上的第一课。

行业情况:驱动力清晰

观察生活用纸行业的产业链构成,可以很清晰地拆解出业绩增长的驱动力变化。

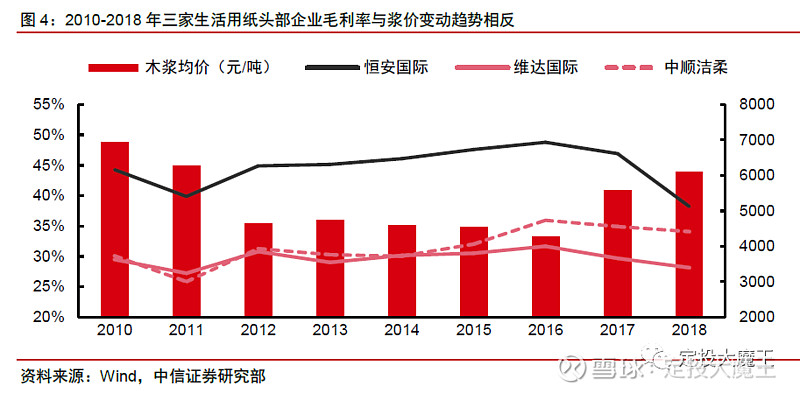

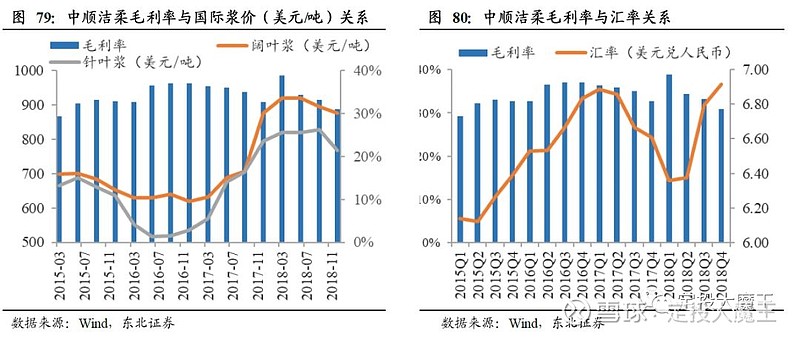

首先是上游原料以木浆为主,浆价波动直接影响用纸行业的毛利率。

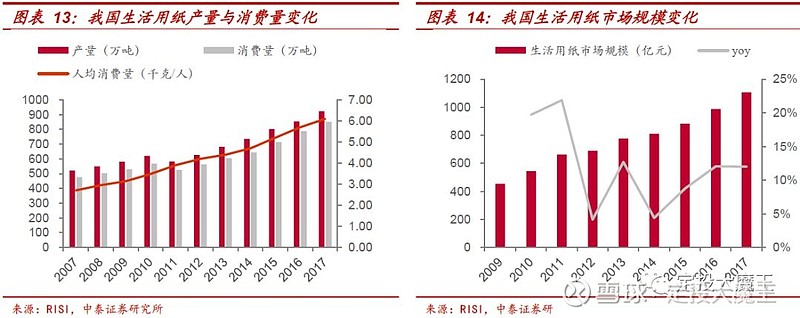

其次,下游终端消费比较稳定,行业规模1000亿+,目前的增速在10%+。

在品类方面,厨房用纸、擦手纸保持了较高增速,传统厕用手纸正在被逐步取代。

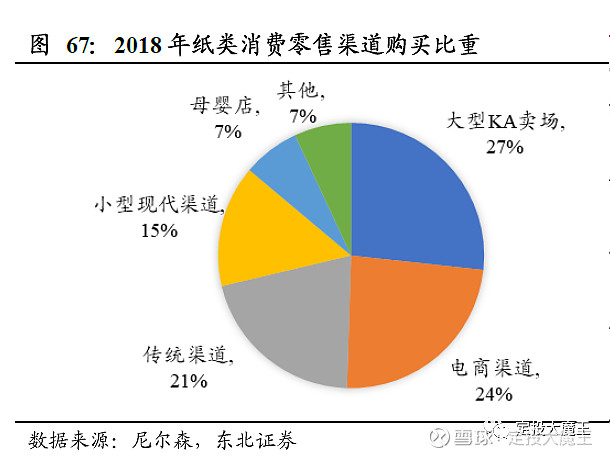

销售渠道方面,KA卖场和电商渠道是目前的主要竞争战场,也是行业保持较快增速的重要驱动力。

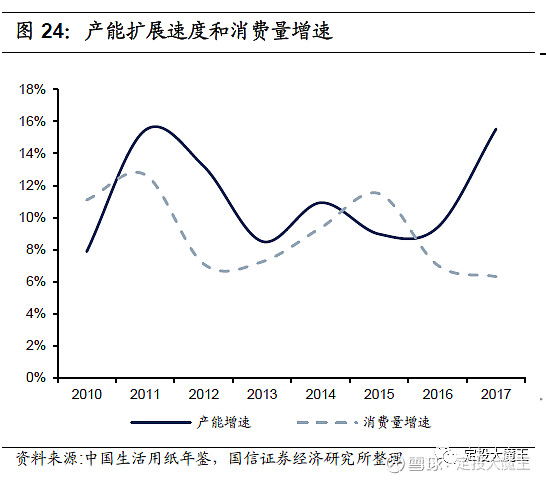

当然,稳定的下游增速和不稳定的上游价格,决定了中游造纸生产商会周期性地做产能投入。

从2015年以来新一轮的扩张周期看,虽然产能大幅增长,但是仍低于预期。

一是实际扩产规模低于计划规模,二是虽然产能得到扩张,开工率持续下滑,实际产量并增速大幅低于产能增速。

最后,国际浆价以美元计价,人民币汇率波动对产品毛利率有重大影响。2019Q2以来人民币大幅贬值,预计后续将拉低毛利率。

竞争格局:步步为营

虽然头部玩家市占率领先,但是行业集中度和欧美相比,CR5在30%还有很大的提升空间。

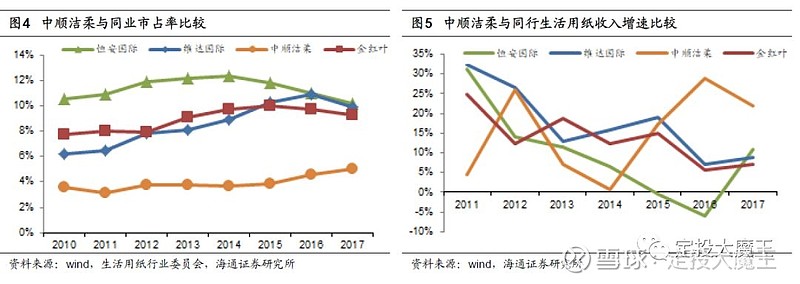

细分来看,行业前4的公司,除中顺洁柔外,收入增速都在不断下滑。相对而言,前3家公司止战屡自2014年之后不断下降,而中顺洁柔的占比开始提升。

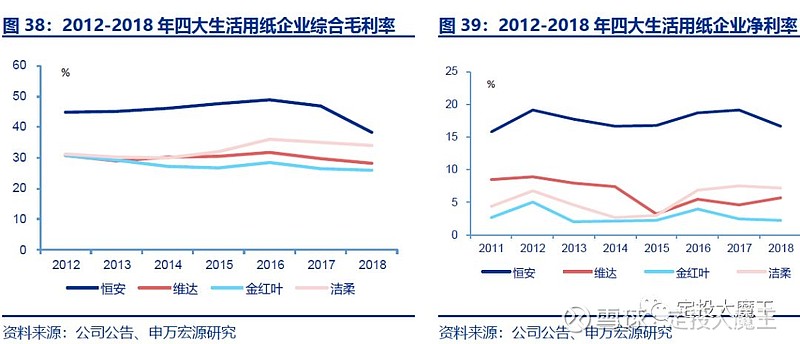

利润方面,行业整体毛利率自2015年开开始下降。凭借规模优势,恒安净利率高出其他公司10-15个百分点。但是维达和中顺洁柔自2015年开始,净利率都开始回升。

总体而言,行业前三的市占率基本稳定,但是中顺洁柔作为行业追赶者,近三年正在不断缩短与行业第一梯队其他玩家的差距。

经营财务:顺势而为

在产能扩张的基础上,中顺洁柔的经营主要在两方面体现了结构性的变化。

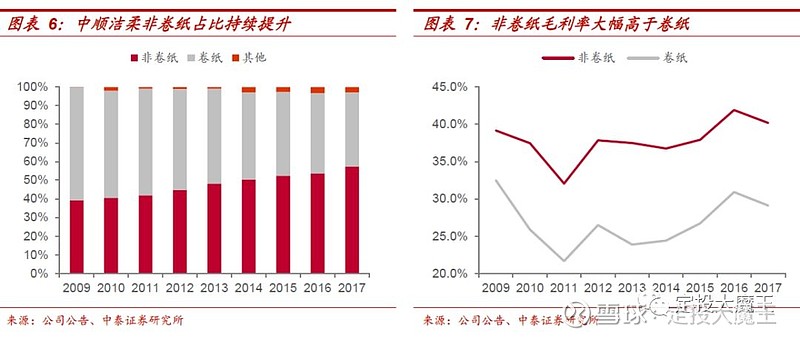

一是产品依然坚持主打中高端产品,同时发展高毛利率卷纸类产品。

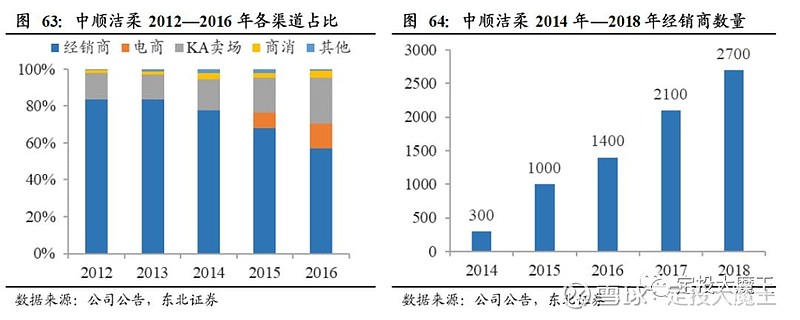

二是增加销售力度,优化渠道结构。一方面,产能扩大后新增大量合作经销售,,另一方面,发力KA和电商渠道。

结语:

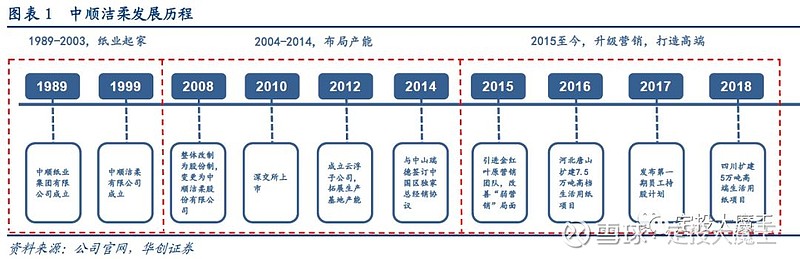

2015年,中顺洁柔是典型的困境反转逻辑,新产能+新管理层+新渠道+新销售策略。

2016年高速增长后,2017年至今,都维持了非常稳定的业绩增长,则是典型的成长股逻辑。

作为行业追赶者,中顺洁柔不同于龙头的地方在于,近三年依然保持了产能大幅扩张。并且是在行业毛利率受制于浆价上涨的背景下,逆势扩张。

同时,在销售端,中顺洁柔保持了略高于同行的资源投入,不断优化渠道。

2019年以来,浆价下行幅度超预期,行业整体毛利率有望回升。

短期看,浆价波动对业绩增速具有较大推动,但是长期看,还需要关注公司产品端和渠道端竞争力。

本文首发于个人微信号:dingtou_master