最近市场中连锁经营板块整体表现很强,包括医药行业的连锁药店。当然,药店目前的逻辑和消费连锁不太一样。

连锁药店有一个美好的增长故事,以及一个逐步验证的增长事实。

前者,连锁消费行业也同样具备;但是后者,连锁消费类的增长远不如目前的连锁药店。

似乎,连锁药店正在经历最美好的时光。

行业情况:渗透率和集中度短期难以证伪

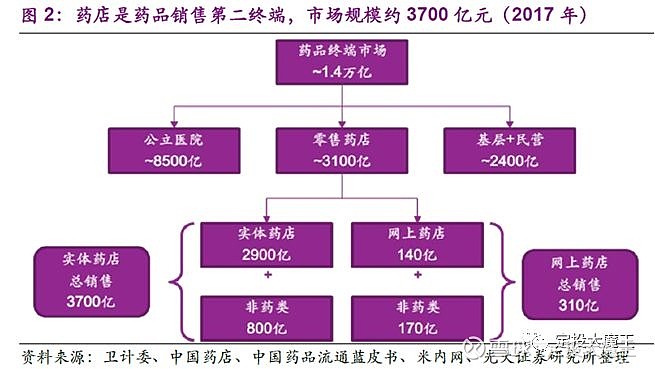

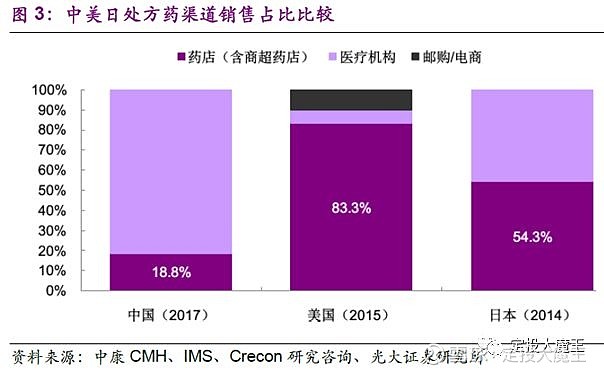

连锁药店的行业天花板很高,约合3700亿。

对标美国和日本,发展空间依然很大。

嗯,这个是故事中最好的Setting。

在这个故事背景之下,很容易理出两条脍炙人口的主线:

1. 渗透率提升,意味着整个行业将沐浴高增长

2. 集中度提升,意味着龙头企业更为收益

行业各项数据都是利好,短期内,渗透率和集中度的故事很难被证伪。

更不用提其他支线型的政策利好:两票制、营改增、药店分级管理,每一条似乎都是能看3-5年的长逻辑。

竞争格局:短期可以忽视,但是长期必须重视

在行业这么美妙的增长故事当中,你好我好大家好,竞争情况短期情况可以忽略。

投资上主要选择对连锁业务经营相关程度最高的公司关注即可。

然而,虽然上市公司的竞争格局看起来比较舒适,但是最大的对手其实并不在二级市场。黑暗森林中某个猎手未来的一发子弹,可能会对整个连锁药店市场的竞争格局产生重大影响。

经营趋势和成长逻辑:我要飞的更高

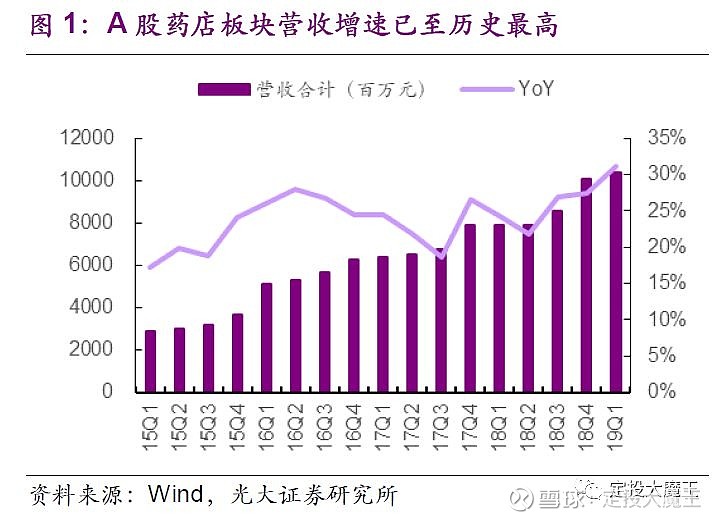

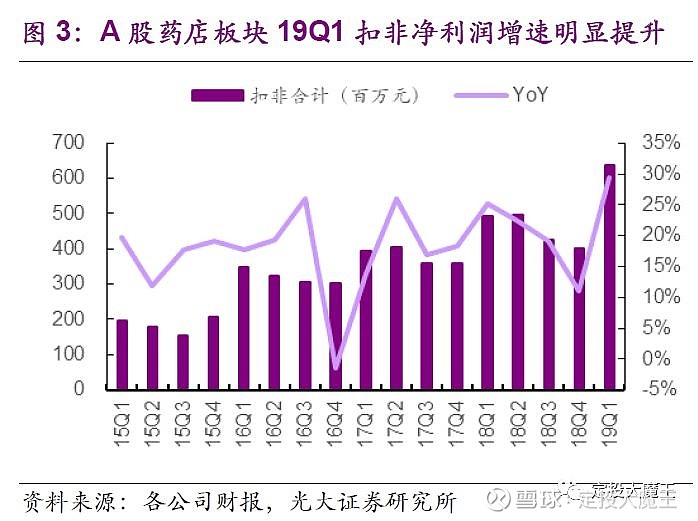

2019Q1连锁药店上市公司整体的营收和净利率同比增长都创出了历史新高。

在目前经济整体下行的环境下,细分子行业有如此高的景气度,是比较少见的。

这是增长的事实。

增长的现实代表目前良好的上升趋势,美好的行业基本面代表未来的可能性。

在事实和未来之间,需要找到成长的逻辑。

私以为,连锁药店的成长逻辑可以拆分为2个方面:

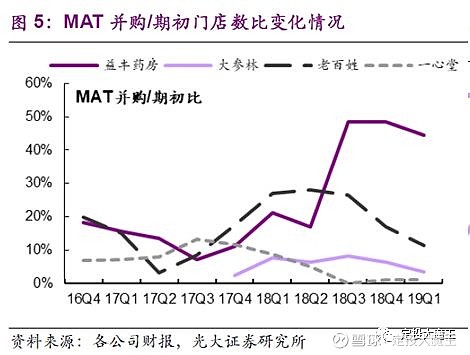

1) 扩张力度:包括新建和并购增长

2) 同店增长:反应经营效益

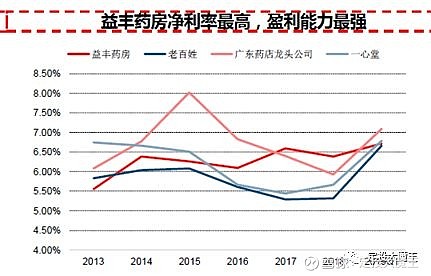

在扩张方面,益丰药房近两年力度是最大的。反应在报表上,2018Q4因为费用较大,净利润增速回落,但是2019Q1迅速回升。而整体营收增长继续保持增长。

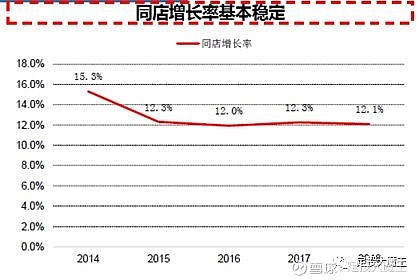

在老店方面,行业整体同店增速基本稳定在10%以上,一方面反映了业内良好的竞争格局(对比连锁商超前几年同店负增长,要好太多了);另外一方面,也验证了前期的成功的扩张战略。

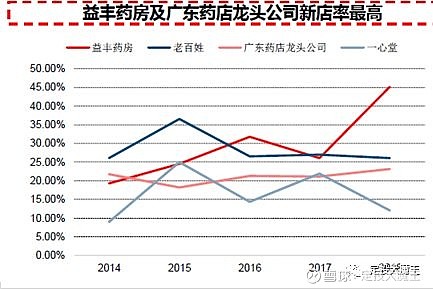

细分到公司,全国型扩张的老百姓和益丰药房,在成本控制方面似乎更占优势。

估值和投资策略:较为典型的成长股

较高的天花板,完美的增长逻辑,提供很大的成长可能性;

良好的竞争格局,高增速的财务增长事实,推动上涨趋势。

这是一个较为典型的成长股的案例。

当然,我们可以看到连锁药店整体的估值都已经不低,动态PE基本在30-50倍之间。估值最高的益丰药房动态PE50倍,2019年PE也达到40倍。市场认为益丰的增长趋势最好,这是过去两年益丰增长趋势的正常外推。

我始终认为,投资成长股最大的风险不在于成长逻辑,而在于估值风险。因为真正的成长股的逻辑必然是长期逻辑(不然就是概念主题了),而市场估值其实只是反应了当前的看法而已。

换言之,市场总是对短期事实关于乐观,而有时则会对长期增长表示悲观。

成长股的投资机会,往往来自于“有时悲观”。

毛估估,如果行业整体的估值回到30倍以下,益丰估值回到30倍左右,可能会是一个很好的投资试错点。

如果行业整体估值回到25倍,则从PEG角度来分析,都是一个不错的赚钱机会了。

本文首发于微信公众号:dingtou_master

$益丰药房(SH603939)$ $老百姓(SH603883)$ $一心堂(SZ002727)$

同时抄送大参林