在今年港股一片哀鸿之际,申洲国际今年以来依然获得了超过30%的收益。

市场是有效的,目前国内的负面因素对申洲影响并不大。

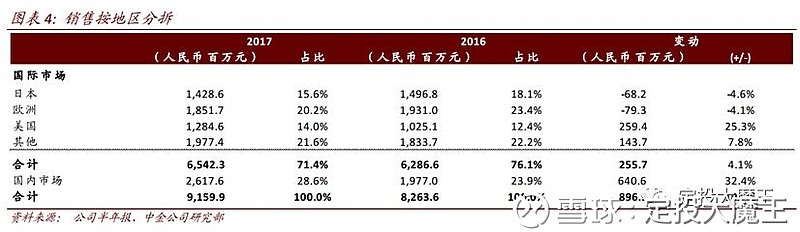

1. 国际业务全面,弱化国内宏观不利因素

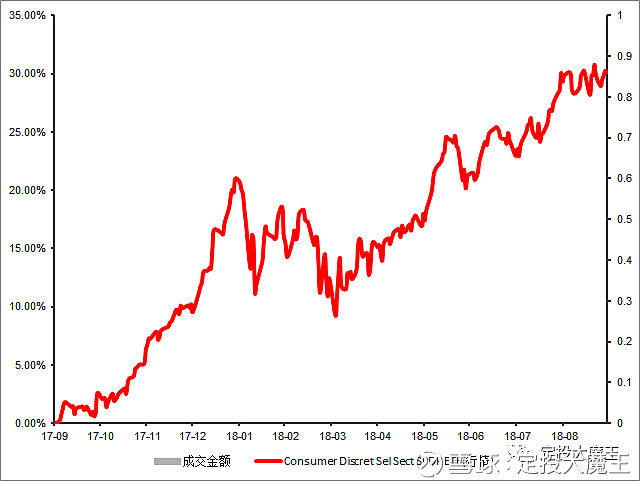

按2017年年报,申洲国际业务占比72%,国内业务占比28%。美国、日本、欧洲近年来的经济依然保持向上周期。尤其是美国消费市场,美国必选消费指数最近一年上涨接近30%。

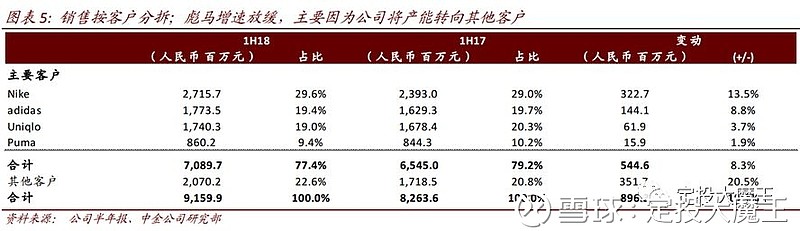

2. 第一大客户增长强劲

NIKE作为申洲的第一大客户,近年来保持较高增长势头。2017Y-2018H1都达到了两位数增速。

一方面,功能性运动服饰的渗透率依然在提升,天花板远远没到。

另一方面,以耐克为主的国际品牌在压缩供应商,对比申洲的收入增速来看,申洲在不断获得大品牌的市场份额。

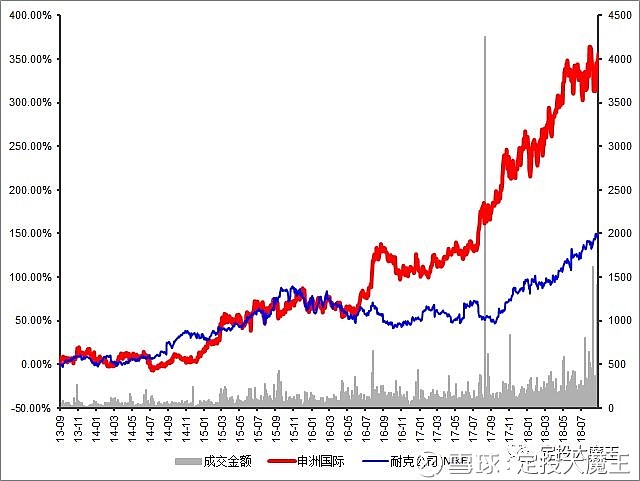

从过往股价走势看,申洲的耐克的走势基本保持同步。

3. 公司本身的经营优势在不断得到强化

回到公司经营本身,竞争驱动因素很清晰

1)扩张海外产能,降低整体成本。

成本缩减来自两方面: 人工成本和税率。

公司自2012年开始投产柬埔寨二期成衣工厂,2014年投产越南面料工厂,海外扩张布局早。2018H1,越南面料产能占比约40%,海外成衣产能占比约25%,预计会进一步提高。

2) 研发投入注重面料专利和技术设备改造

持续的技术投入是不断获得新订单的基础。这一方面申洲从不吝啬。

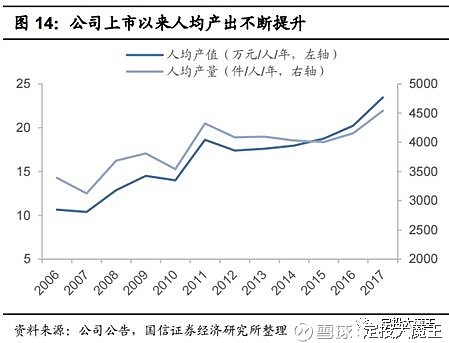

以上两方面促成的结果是,人均产出持续提升。公司的经营效益在不断提高。

4. 未来可能的风险点

2018年人民币升值拖累ASP,下半年汇率因素影响减弱,全年增长无忧。

风险之一可能在明年。

公司目前增长最强劲的矛来自美国市场和耐克。而目前对于美国经济周期主流观点是2019年见顶。届时必然会同步收到周期因素影响。服装行业本质上也是周期性行业。

另一风险点在于贸易战。

目前受影响的主要集中在中高端制造业。所以市场对申洲的担忧并不大。然而政策不确定因素依然较大。耐克等大厂是否会受政治正确因素回归美国本土设厂,并非不可能。

当然,可以肯定的是,即使不期待申洲能够穿越周期,从其产业链价值而言,在每一波周期中,必然可以获得超越行业平均增速的效益,是投资和交易真正压箱底的品种。

原文首发于微信公众号dingtou_master