#风云君在市场底看哪些策略#继上周A股各大主流指数惨烈下跌之后,各大指数的年内跌幅均突破了-15%,5-7月的反弹行情可谓好景不长,就再次上演过山车行情。那么今天,风云君就和大家简单聊一聊投资人最关心的问题:当前的市场究竟该如何应对?在私募策略和产品的选择上有哪些思路呢?

问题一:当前的市场环境如何?

首先从A股当前的运行特征上来看,依然面临着一些困境:从海外来看,美国衰退延续,欧洲能源危机,通胀高企,而通胀拐点和美国的衰退信号仍需等待 ;从我们内部来看,虽然8月央行超预期降息且8月经济数据略好于预期,但外部风险的不确定性导致资金的风偏不高,拐点不明,市场整体处于观望情绪。因此,当前市场的运行特征大概率依然是震荡寻“底”的阶段。

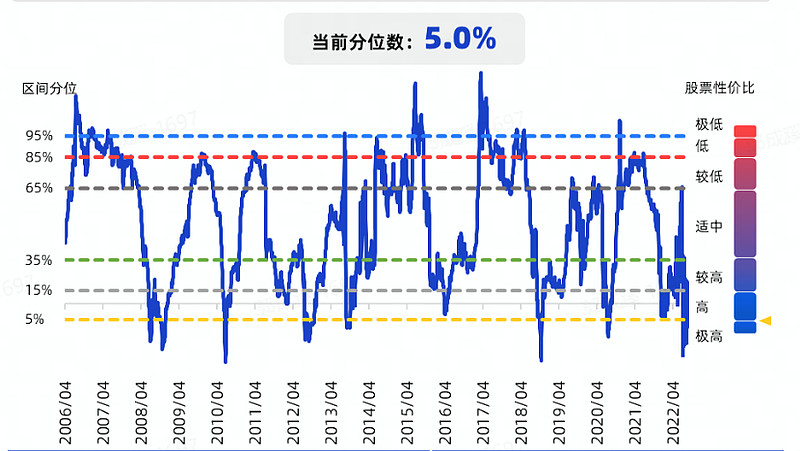

那么,指数当前的位置是否到了性价比较高的阶段?我们来看一下股债性价比这个指标,比如,我们用沪深300指数市盈率的倒数-十年期国债收益率就可以衡量出当前沪深300指数的“性价比”股债性价比指标的顶部往往对应着市场的底部,股债性价比指标的底部对应着市场的顶部。(指数市盈率的倒数可以理解为指数的收益率,而股票相对于债券的收益越高,意味着未来上涨的概率越大)

我们可以看到当前的股债性价比的分位数达到了5%,属于“极高”的性价比阶段。这个阶段,和过去7年市场的两次底部区域:2019年1月和2016年1月,无论是股债性价比指标,还是面临的宏观经济环境(美联储加息、经济衰退)都有所趋同。 综上所述,或许短期来看,市场仍需经历一个震荡等待,寻找“拐点”的过程,但性价比已逐步显现,这个时候,我们可以思考——

问题二:在私募策略和产品的选择上可以有哪些思路?

1、量化指增

指增产品在指数的高性价比阶段往往配置价值显著。指增产品的两部分收益来源分别是指数部分的β+超额α,其中α的部分长期累加,可以起到安全垫和加速器的双重作用。当前头部500指增管理人的超额依然能保持在20%以上,头部1000指增管理人的超额能保持在25%之上,我们需要关注的两个核心问题:一是买在指数的相对“底”部,以获得更好的长期β收益;二是选择超额长期稳定的管理人,保证阿尔法的可持续性。

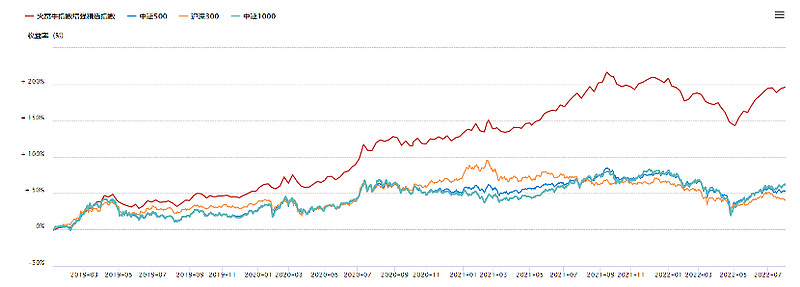

比如,我们在上文提到的两个底部区域买入指增产品,在2019年1月买入火富牛指数增强精选指数的年化收益是35%;在2016年1月买入的年化收益是24%(这个收益包含了今年的熊市行情)。而超额比较稳定的,比如衍复、佳期、卓识、仲阳等等。

2、股多策略

在指数调整到这一位置,可能一些高弹性且业绩修复能力比较强的产品开始具备一定的专注价值。比如正圆、亘曦、青骊、相聚、沁源、康曼德等等。这部分管理人通常对产业研究深入,善于挖掘高景气行业,选股能力和交易能力很强,另外,部分管理人擅长做宏观趋势和行业轮动、风格切换。简单说,这部分管理人买在大盘深度回撤后的性价比是比较不错的。

3、量化多策略和低波稳健类策略。

量化多策略即把不同的低相关性的策略组合起来,来实现在不同市场环境下组合收益增强的效果。比如: CTA+指增 、 CTA+量化选股、CTA+中性/套利等等。多策略的配置原理有两方面:一是商品与股票的低相关性,长期来看可以降低组合波动;二是cta的保证金交易会使得组合内的大量闲置资金被股票资产取代,进而大大提升组合的资金利用率 。市场上知名的量化多策略管理人在今年还是表现比较稳定的,比如黑翼、千象都获得了年内正收益。当前的市场环境下,股票市场和商品市场均经过了较大幅度的调整,CTA策略也在6-8月的暴跌中释放了前期风险,CTA+指增/选股的复合策略产品在当前的安全边际是比较高的。

最后是低波稳健类策略。这部分策略当前的配置意义主要体现在市场调整周期中获得一些稳健的收益,另外,低波策略在长期资产配置中的具有着重要意义。这类策略主要集中于套利、中性或者量化对冲+套利等混合搭配。这部分策略以长期稳健,波动回撤小,在资产配置中同样具有不可替代的作用,特别是熊市显得格外“香”。一些套利策略的管理人,更是长期跑出了低波动下却完全不输甚至超过绝大多数股多管理人的业绩。比如擅长商品跨境套利+股指套利的展弘;期权套利的申毅,多策略套利的盛泉恒元;专注于可转债套利的悬铃、纽达等等。

当前的市场,你看好哪家管理人?欢迎球友留言讨论~

$衍复指增三号(P001228)$ $朋锦永宁(P001068)$ $卓识伟业(P001037)$ $正圆壹号(P000946)$ $亘曦1号(P000998)$ $青骊长兴(P666012)$ $相聚芒格一期(P000984)$ $康曼德003A号主动管理型(P001057)$ $沁源精选(P000732)$ $黑翼优选多策略1号A(P001044)$ $千象卓越3号中证500指数增强A(P001025)$ $展弘稳进1号10期(P001091)$ $申毅格物34号A(P001053)$ $悬铃A号(P001209)$ $纽达投资可转债一号(P001177)$