汽车之家近一月股价表现

说起$汽车之家(ATHM)$ ,人们对其的第一印象是“一家汽车垂直网站”,第二印象是去年12月11日在纽交所上市了,了解再多的朋友可能会知道该公司由李想创立于2005年6月,可为汽车消费者提供贯穿选车、买车、用车、置换所有环节的全面、准确、快捷的一站式服务,旗下主要运营着汽车之家(Autohome.com.cn)和二手车之家(che168.com)两个网站。

那么你有想过吗?这些年不只有知名媒体的汽车频道、还有太平洋汽车网、爱卡网等无数汽车垂直网站,为何汽车之家能在诸多网站中脱颖而出,成功赴美上市还受到投资者热捧?其股价疯狂上涨的逻辑是什么?

1.核心竞争力:专业的内容和对用户体验的执着追求

说起汽车之家的优势业务,那必然是论坛。汽车之家过去依靠强烈的媒体属性,在论坛上开辟出一条新路,并一直遥遥领先。其在论坛上形成了以不同车系为主题的版块儿,论坛注册用户数超过770万,2013年9月日均UV达270万。

更具特色的是,网站上内容95%以上的内容都是用户提供的,这些用户自发贡献的个性化内容,既成为小白用户选车时非常好的参考,也成为汽车之家宝贵的数据库信息,从而使网站更好地进行数据挖掘和精准营销,尤其是在移动端,用户行为和商业模式完全不一样,大数据挖掘和精准推荐的重要性显得至关重要。

2.近期亮丽的业绩表现

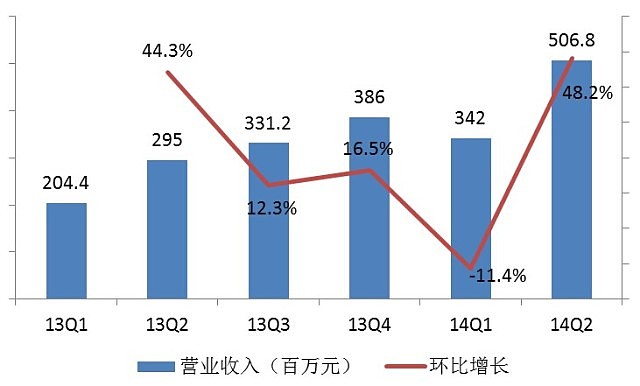

2014年二季度汽车之家营收约为5.068亿元,环比增长48.2%,同比增长71.8%,超出了公司4.72亿元人民币(约合7610万美元)至4.93亿元人民币(约合7950万美元)的指导性预期。单季度营收首次突破5亿元,创下历史新高。净营收同比增长主要得益于广告服务和经销商订阅服务营收的增长。

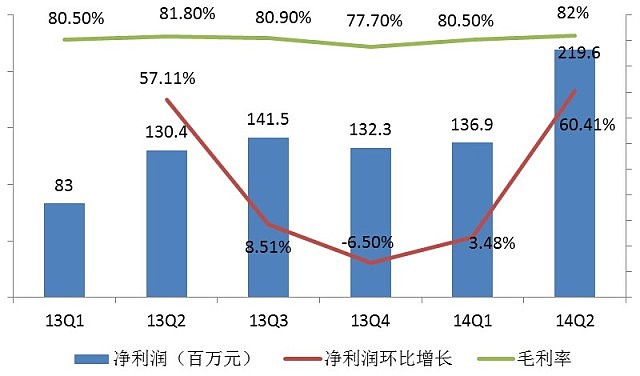

可以说汽车之家一直保持着80%左右的的高毛利率水平。主要原因在于公司是内容驱动型企业,这种自有内容、自有流量的模式使汽车之家能利用最低的成本和费用实现了最大化的收益,一直保持行业内较高的利润水平。

2014年二季度净利润为2.196亿元,环比增长60.41%,净利润环比增长率出现了大幅提升至61.41%。

3.逐步向汽车电商转型,打造汽车O2O

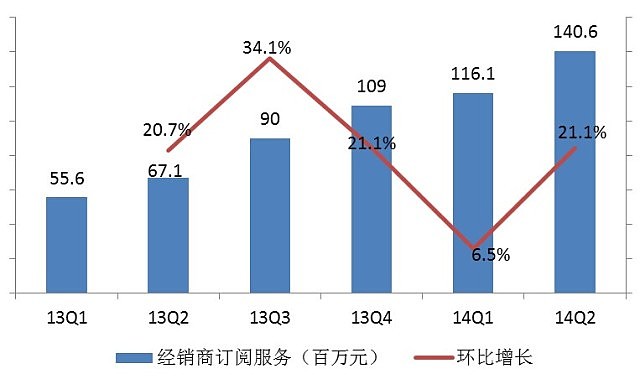

从财报数据可以看到汽车之家的经销商订阅服务收入不断增加,尤其是在14年二季度环比增速大幅提升,且预计2015年该项业务收入占比将超过30%。我们将这部分收入看作汽车之家是对交易环节的初步探索。当用户在线上挑选车型时,可以看到距离较近的经销商及其报价,而付费的经销商会员在排名上具有优先级。

不得不说,自从去年双十一以来,汽车之家正逐步从垂直网站向综合性的汽车营销、电商平台的转型,努力将当前的内容和流量优势转化为更加精准的营销服务,提升媒体价值的同时进一步拓展交易平台的价值。在今年6月初更是正式推出电商产品“车商城”,在车商城试运营的首月,共促成了3000宗汽车交易,涉及36个汽车品牌的137个车型。

总之,汽车电商是汽车之家“销售线索”模式走到极致的结果,体现的是公司在垂直产业链上的覆盖能力,同时也倒逼公司深耕垂直领域。

主要风险

1.和竞争对手相比仍有不足之处

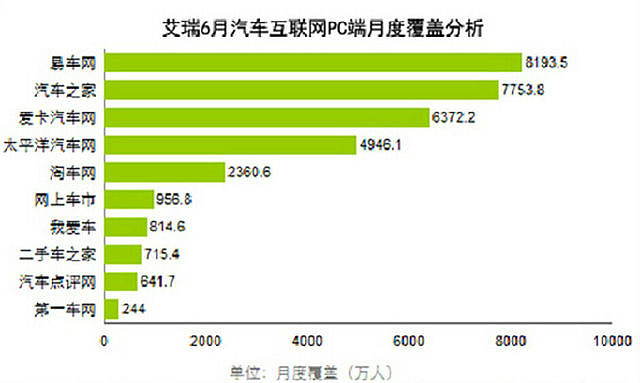

用户入口层面,汽车之家不如易车,据2014年底二季度艾瑞的最新统计数据显示PC月度覆盖用户为7752.8万人,移动端月度覆盖人数为250万人,位于第二。

用户购买线索转化率方面,汽车之家也远不如$易车(BITA)$ 和$搜狐(SOHU)$ 汽车。2013年“双十一”汽车电商数据显示,汽车之家订购总量达17776辆,订购总金额26.43亿;易车网总订单量达90466辆,订单额超过117亿;搜狐总订单量60556辆,订购总金额92.05亿。

2.受制于论坛为核心的业务模式和媒体思维

在互联网发展的大趋势下,整个论坛体系正逐步式微衰退,虽然中国汽车网站的论坛因其特殊性在一段时间内会保持活力,但终究难逃如美国Edmunds汽车社区衰落的命运。因此,汽车之家当务之急应该深度思考在论坛业务之外,如何快速进行移动端、汽车电商、二手车等的战略布局,如何防止其它网站的新模式超越,真正摆脱以论坛为核心的业务模式和媒体思维。

此外,用户浏览时长,浏览量(PV)、访问用户(UV)等指标在汽车之家的财报中被着重指出。这些指标在财报中的反复提及表明,衡量自身价值时,汽车之家的思维模式还停留在传统的门户时代。

3.盈利模式单一,过度依赖广告收入

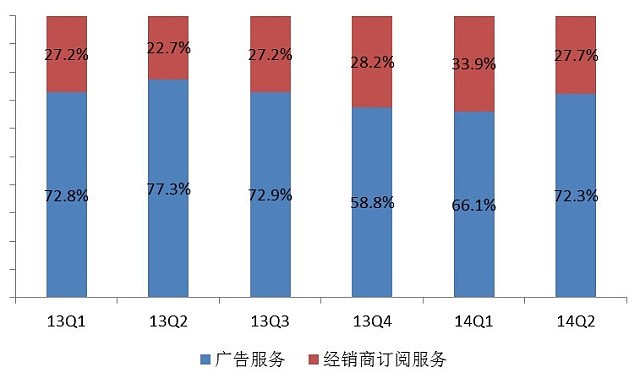

据财报数据显示2014年二季度广告收入3.7亿元,同比增长60.7%,经销商订阅服务收入1.4亿元,同比增长109.6%,二者在总营收占比分别为72.3%和27.7%。广告收入的增长主要得益于汽车制造商广告和经销商广告的双增长,分别占到广告收入的75.3%和24.7%。经销商订阅服务收入的增长主要是受到付费经销商数量的增加,2014Q2汽车之家付费经销商数量为13693家,去年同期为7351家,同比增长86.3%。

汽车之家营业收入结构百分比变化图

从上图可以看到,广告收入无疑是汽车之家的主要收入来源,然而,对于垂直类汽车媒体,随着国内汽车网站竞争愈发激烈,单纯依靠广告收入的盈利模式已逐渐不被市场看好,而收入模式单一,也成为汽车之家今后的风险之一。

(原创文章,未经授权,谢绝转载,欢迎转发!)

财说往期个股深度剖析文章:

财说个股深度剖析——阿里2014年二季度财报360度全解析

网页链接

财说君个股深度剖析——聚美优品

网页链接

财说君个股深度剖析——美国版的“大众点评”Yelp

网页链接

财说君个股深度剖析——搜房网,Sou Fun So Good

网页链接

财说君个股深度剖析——单月暴涨63%的康迪车业

网页链接

财说君个股深度剖析——天鸽互动(既从优又从良的言情励志剧)

网页链接

财说君个股深度剖析——博纳的春天不是胡生一梦

网页链接