何谓成长股?

成长股顾名思义就是处于明显持续快速成长阶段的公司。成长股的典型特征就是营业收入和净利润高速增长,且其速度快于整个国家和本行业的增长。公司发展经过这一时期后,营业收入很难保持高速增长,更多的表现为低速持续增长,或正负增长交替的情形。

如何筛选成长股?

1.产品渗透率

寻找成长性行业的一个关键指标就是公司产品在社会潜在群体中的渗透率。往往只有当其渗透率接近10%的时候才能确定公司产品(或服务)是否能成为主流。因此成长性行业的最佳投资阶段是其渗透率从10%向50%发展的阶段。

2.营业收入增速

整理了市值排名前3000的美股在1980年至2013年间的营业收入增速,构造正增长年数,增长20%以上年数以及连续增长20%以上年数等评价指标,再按照这三个指标对美国进行评价和排序,最后剔除市值低于30亿美元的股票,得到美国股市在过去30年的30只成长股。

美国成长股行业分布

美国成长股主要分布在IT,消费性服务业和医疗行业三个行业。

一、IT 类成长股

IT 股的成长期可以明显地分为两个阶段。

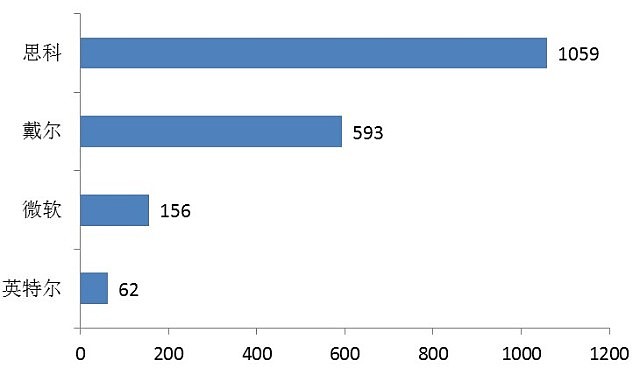

1.1990-2000年:这一阶段个人计算机逐渐成为人们生活和工作的消费品,个人计算机的迅速普及催生了从计算机硬件到软件、从单机到网络的巨大市场需求,成就了一批以提供计算机及网络软硬件设施的成长股,如思科、戴尔、微软及英特尔等。

由于新兴产业前期的高利润率,以及1997年东南亚金融风暴后其他国家投资风险增大,美国的IT产业无可避免地成为其他行业和其他国家剩余资本投资的对象。借助低廉的资金成本和市场的乐观预期,IT股集体上扬并在2000年前后达到峰值。从下图可以看到这期间美IT类成长股涨幅惊人!

1990-2000年美主要IT成长股上涨倍数

第一阶段成长期的结束表面上由于网络泡沫破灭导致的IT股集体跳水造成的,但其内在原因是产业发展的必然结果。新兴产业后期,由于市场需求趋于饱和以及行业内竞争对手林立造成营业收入增速和净利润率的同时下滑,从而结束快速增长的成长期。

2.2000年至今:2000年网络泡沫破灭后,市场归于理性,并逐渐迎来了IT股的第二个成长期。这一阶段由于互联网在全球范围内的普及和 Web2.0技术的成熟,无论是企业还是个人都通过网络获取或是传送信息,并逐渐将网络应用作为企业经营和个人生活工作中不可或缺的工具。企业和个人对网络应用的个性化需求成就了新一批 IT 成长股,如下表:

这五家IT公司的成长期持续至今,营业收入从上市至今一直保持正增长的态势。高知特公司和Salesforce之所以得以持续成长可能得益于个性化服务和差别定价所形成寡头垄断的市场势力,从而延长了产业发展的进程。$谷歌(GOOG)$ 、Equinix公司和Digital Realty Trust公司则得益于其植根于网络规模的商业模式,网络的存量规模越大,它们所提供服务的市场需求就越大。因此,除非新技术或新商业模式的“创造性毁灭”,否则这些公司将会继续成长。

二、消费类成长股

得益于美国的消费文化和高收入水平,消费类股票的成长期没有统一的规律,所在阶段、跨度不尽相同,但不同业态的连锁商城的成长期存在明显的演进过程。

消费类成长股主要集中在连锁商城行业,包括$家得宝(HD)$ 、$沃尔玛(WMT)$ 、$史泰博(SPLS)$ 、柯尔百货和万能卫浴寝具等五家传统商城,以及$亚马逊(AMZN)$、$eBay(EBAY)$ 和奈飞公司等三家网络商城。连锁商城业态的递进演化十分明显:新兴商业模型的成长期稳定的滞后于先前商业模式的成长期,并且有着共同的成长期区间。例如,主题商城成长期的起始时间和结束时间滞后于综合百货,而网络商城成长期的起始时间和结束时间滞后于主题商城。

三、医药类成长股

美国对医疗部门的巨额投资和开支是美国医药行业成长股的重要推动因素。美国政府对医疗部门的经费投入不管在绝对数量还是相对比重上都是其他国家所望尘莫及的,美国的军费开支比起其医疗开支来更是“小巫见大巫”。以2007年为例,美国当年的医疗卫生开支高达22412 亿美元,占国内生产总值的16.2%,人均支出达到7421美元,排名世界第一。

至今仍历久弥新的成长股

根据成长股的特征,我们整理了市值排名前3000的美股在1980年至2013年间的营业收入增速,构造正增长年数,增长20%以上年数以及连续增长20%以上年数等评价指标,最后剔除市值较低的股票,向大家精心推荐10只历久弥新的成长股。如下图: