沪指收报3262.05点,跌1.43%,成交额2223亿。

深成指收报10372.59点,涨1.23%,成交额1896亿。

创业板收报1641.43点,涨1.55%,成交额574亿。

沪股通每日额度130亿元剩余116.52亿元,占比89%。

深股通每日额度130亿元剩余112.54亿元,占比86%。

最近说北上资金说的比较多,很多人说北上资金的业绩其实不怎么样,虽然我没有看到具体数据,但是从本轮的大涨大跌中,不管是港资在50上还是中小创上都体现出了提前入场和准点离场的风格,至少这一轮大涨大跌,很可能给港资带来10%-20%的收益。

昨天美股盘中最高涨到了1.45%,上涨约330点,但是大幅震荡之后回落了下来。而我们昨天也说过,尾盘那样的锯齿状走势,基本上就能说明今天大盘股的表现不会太好,因为基本上可以断定是在托市而不是救市。托市的意义就在于第二天还可以继续出货。在文章末尾也建议了关注北上资金成交量较大的个股。

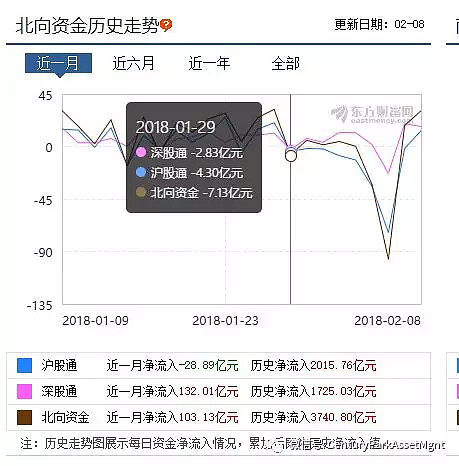

我们来看看本轮港资在本轮大涨大跌中的时间点踩的怎么样。

1月29日是一个比较明显的分界点,因为在此之前,沪港通的流入基本上是超过深港通的,但是情况在这一天发生了变化,那就是深港通的流入开始逐渐反超沪港通,不仅如此,沪港通是持续的净流出,连一点流入都没有,也就是说,港资开始撤离这些大盘蓝筹了,而开始专注于深市中小盘的股票了。

而正是在这一天,除了第一根大阴线之后,指数开始向下。

而这两,两市开始出现权重下跌,两市普涨的局面,基本上每天上涨的股票数量在2100家左右,与之前的风格形成比较鲜明的对比。

今天50指数跌破20日线可能是很多人没有想到的。但是在恐慌情绪下,估值的下降速度可能比上涨速度要快很多。在本轮权重的上涨过程中,本来就是估值跑的比较企业盈利收入快,已经挤压后后面的提升空间。这里跟德州扑克里面有点像,那就是如果你在牌面有优势的情况下,你可以挤压别人,获得优势,但是如果你想打出价值,那就不能挤压的过大或者过重,因为这样的话对手的可能就不会进行支付,直接弃牌了。如果要打出价值,那么就要稍微收一点。而上个月的50上涨,明显就挤压后面的空间。

从今天的沪港通来看,在盘末,流入沪港通的资金开始回落,而深港通的全天走高,并在收盘前完成反超,可能是可以表明年前的几个交易日,50再次上升的概率比较小了,毕竟虽然沪港通的资金属于比较灵活的资金,但是现在沉淀在深市的资金也超过130亿了,应该还是比较那一短期撤出来的,除非出现像前天大跌一样,一天撤出80亿。

为什么这么关注港资,这里再次重申一个边际定价的概念。就流动性来讲,政府或者说央行,今年的流动性以稳中偏紧为主,这个渠道就切断了;机构资金的话,由于三会的政策不断,券商,信托,保险资金也是极其有限的,不仅有限,可能还需要撤出一部分。小散就不要说了,在负债率如此之高且行情不好的情况下,不相信小散会成为主要流动性来源。企业的话,现在应该还是以修复资产负债表为主,钱都要拿来还过去几年的债,入市的是少数。公募基金的话,虽然整体募集额度较高,但是真正进入股市的也就20%左右,剩下的都在债市里面打安全垫,而且这20%里面可能还有去香港的资金。剩下的就只有外资和港资了。外资来说的,虽然现在人民币汇率一直走高,人民币资产具有一定吸引力,但是现在外汇管制太严,就算赚了钱,也拿不出去,等你真的拿出去的时候,美元可能已经涨起来了,风险较大。那么就只有进出都比较自由的港资成为今年主要的边际定价的力量了。

更多内容请关注: