说起今年的牛股,猪肉股肯定会占一席,而这其中,牧原股份不得不谈。

始于2017年起的环保治理,以及2018年蔓延至今的非洲猪瘟,导致生猪养殖的存栏量大幅下降,为今天生猪的出栏价格却大幅攀升创造了非常有利的条件。我选取牧原股份几个月销售情况简报表节选,可以一睹猪价的方向。

“2019 年 3 月份,公司商品猪销售均价 13.15 元/公斤,比 2019 年 1-2 月份上 升 36.98%。”

“2019 年 6 月份,公司商品猪销售均价 15.26 元/公斤,比 2019 年 5 月份上升 10.34%。”

“2019 年 9 月份,公司商品猪销售均价 26.17 元/公斤,比 2019 年 8 月份上升 29.11%。”

我选取的分别是3月、6月与9月份,牧原股份公告的生猪销售简报,可以看到,上半年,生猪出栏价格虽然有上涨,但总体涨幅并不大,但是到了三季度,商品猪销售价格终于按不住了,出现爆发式上涨,整整比3月份的价格翻了一倍。

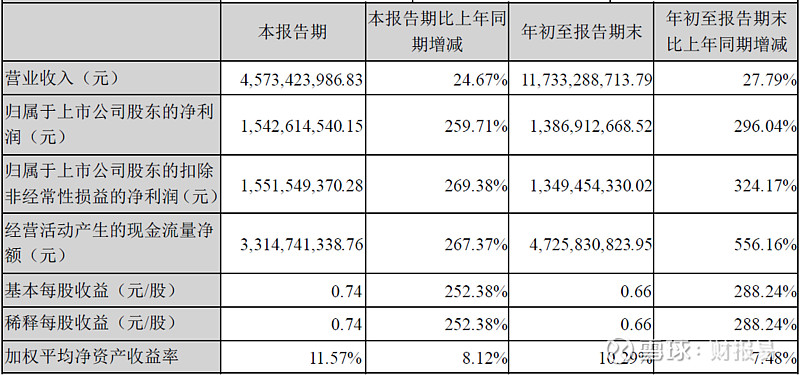

因此,牧原股份刚刚公布的三季报业绩喜人,营业收入同比增长28%,而归属于股东的净利润同比大涨3倍(296%),扣非后净利润前三季度同比增长324%,经营现金流同比更是大涨5.5倍。

数据来源:牧原股份2019年三季度报告

一切看起来都是很好的样子,包括公司的股价。截止2019年10月15日收盘,公司总市值达到了1811亿,令人乍舌。

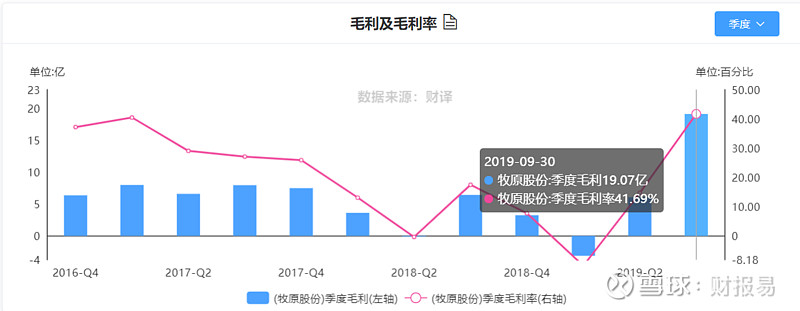

不过,在这一切光鲜靓丽的表现背后,我看到的是,牧原股份市值大幅上扬的唯一理由就是建立在商品猪价格大幅上升,当我们回归常识后就会很清楚,这就是“猪周期”的效应,以及股价过度炒作带来的结果,我们从牧原股份的毛利率上就可以看到明显的周期效应。

数据来源:财译网牧原股份简报

这一切,都会随着周期的结束,慢慢平复,市值也会回落。而对牧原股份,在三季报光鲜的背后,还存在高速扩张后带来的隐忧。

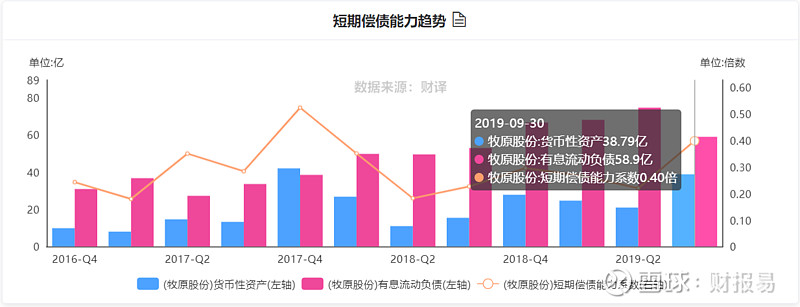

数据来源:财译网牧原股份简报

这是财译网通过对2016年年报以来,牧原股份各期资产负债表所体现出来的短期偿债能力趋势的分析。我们可以看到,仅仅在2017年年报,牧原股份的短期偿债能力系数达到了0.5以上,其他期间均低于此值,这表明公司当前的手头现金,是不足以偿还即将到期的借款,存在缺口,三季报显示的缺口高达20亿,仅比上一期有所好转。

通常企业面对这种情况,往往采用借新还旧的方式不断将债务拖延下去,如果债务如雪球般越滚越大,腾挪不过来,最终就会因债务违约而爆雷。

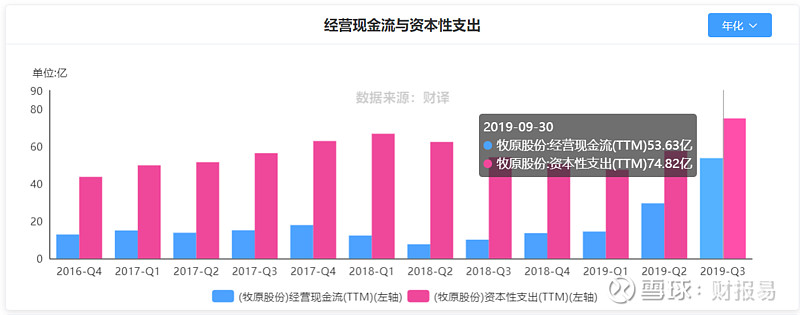

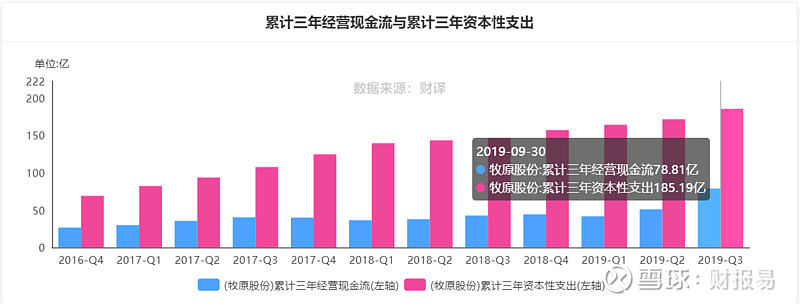

这种情况,多半是企业扩张的步子太快造成的,牧原股份也不例外。我们来看一下,下面是牧原股份经营现金流与资本性开支的对照图,我们从中可以看到,三年来任何一期,牧原股份所呈现的经营现金流都不足以覆盖它的资本性支出,或者换句话说,钱总是不够用。

数据来源:财译网牧原股份简报

虽然近期好一些,但三年来积累下来的差距已经超过百亿。

数据来源:财译网牧原股份简报

当然,公司可以通过再发股融资解决一部分差距,但其他的呢?出来混始终是要还的,还的钱从哪里来?当然要从卖猪的经营现金流中来。但是,在牧原股份三季报的现金流量表中体现出来的结果也非常明显,钱,真的是很不够用。

数据来源:财报易小程序之牧原股份诊断

今年的前9个月,牧原股份经营活动的现金流入相对去年,已经是很不错了,达到了47.26亿,远远超过了去年的7亿,但是,投资活动仍然花去了60.14亿,钱不够花,只能通过筹资口借钱融资,所以,我们看到的是,在牧原股份前9个月业绩大幅改善,经营现金流大幅增长的情况下,公司还是要通过筹资活动净借入19.42亿。

当我们看明白牧原股份的财务报表,恐怕就没有那么乐观了,以目前牧原股份1811亿的市值,一旦 “猪周期”过去,股价真能站得住吗?

俗话说,花无百日红,上市公司如能居安思危,趁着盈利周期向好的大好机会,放慢扩张步伐,修复资产负债表,做到敦行致远,该有多好啊!