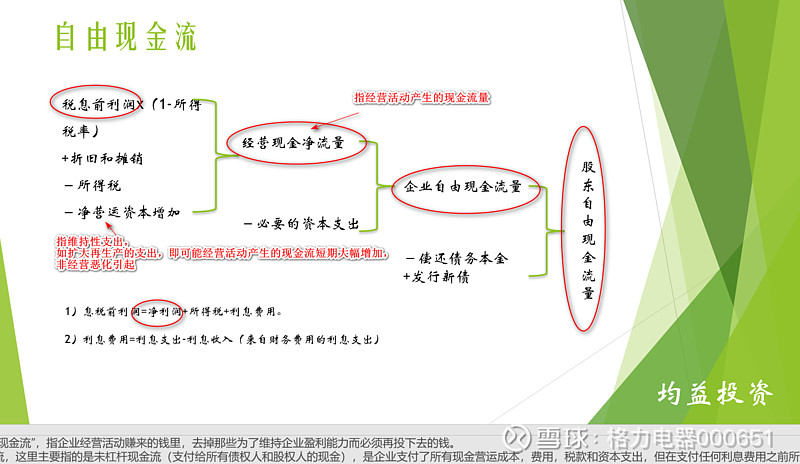

引用我之前的整理,说明净利润、经营活动产生的现金流量、企业自由现金流、股东自由现金流四者的关系

一,自由现金流概念的缘起

自由现金流最早是由美国学者詹森在1986年提出的。詹森在其论文《自由现金流量的代理成本、公司财务与收购》中认为“自由现金流是企业在满足了净现值大于零的所有项目所需资金后的那部分现金流量。这部分资金是在满足了公司再投资需求后的可分配给公司资本供应者的最大现金量。”公司资本的供应包括债权资本以及股权资本两种,那么詹森计算的自由现金流就是企业自由现金流而不是股东自由现金流。但是詹森的定义有概念循环的缺点,因为在计算净现值是否大于零的时候,还是要用到自由现金流的折现模型,那么自由现金流就还是一个核心的概念,詹森就陷入了用自由现金流来解释自由现金流的境地。以后的学者针对这一点对自由现金流的定义进行了完善。

二,国外其他学者对自由现金流定义的研究

在詹森之后,卡普兰在1990年对自由现金流做出了详细的阐释。卡普兰认为“自由现金流等于公司的税后净营业利润加上折旧及摊销等非现金支出,再减去营运资本追加和物业厂房设备及其他资产方面的投资。它是公司所产生的税后现金流量总额,可以提供给公司资本的所有供应者,包括债权人和股东。”要指出的是,现在注册会计师考试辅导教材《财务成本管理》中对企业自由现金流量的解释即参照了卡普兰的定义。

美国加利福尼亚大学洛杉矶分校的康纳尔教授在1993年也对自由现金流做出定义,认为投资者手中所掌握的现金流,是公司经营创造出来的现金流入量扣除公司经营支出的现金流(包括工厂、设备等经营过程中的所有投资),所得到的净现金流。康纳尔教授将自由现金流限定于企业经营活动所产生的,并认为自由现金流可以分配给投资者。

达姆达兰教授在1999年将自由现金流进一步分类为股权自由现金流以及企业自由现金流。达姆达兰教授认为“股权自由现金流是指在除去经营费用、用本息偿还和为保持预定现金流增长率所需的全部资本性支出之后的现金流”。这是学界第一次明确地区分股权自由现金流量与企业自由现金流量。

艾尔弗雷德·拉帕波特在《创造股东价值》一书中提出了影响企业自由现金流的五个因素,即销售增长率、现金利润、现金税、固定资产支出和营运资本支出。销售增长率、现金利润可显示流入的现金;现金付税显示流出的现金;而固定资产和营运资本支出则反映了投资,这些因素对价值形成发挥了关键作用。拉帕波特认为,任一年度的企业自由现金流估计值就是以所预测的销售收入扣除营业费用和资本支出后的净额为基础。

所谓“自由现金流”,指企业经营活动赚来的钱里,去掉那些为了维持企业盈利能力而必须再投下去的钱。

自由现金流,这里主要指的是未杠杆现金流(支付给所有债权人和股权人的现金),是企业支付了所有现金营运成本,费用,税款和资本支出,但在支付任何利息费用之前所产生的现金。未杠杆的自由现金流=净利润+折旧和无形资产摊销+长期待摊费用摊销+营运资本的变动+其他非现金项目-购建固定资产、无形资产和其他长期资产支付的现金(即:资本支出)+税后净利息支出。

从以上的计算可以发现,未杠杆自由现金流的金额是可以从企业里拿走的,而且不会危及企业未来的经营活动,因为公司所有经营资金需求都已经被考虑进去,所以,我们称这笔资金为自由现金流,这是衡量公司实力和估值的最重要指标之一