微信号:ForBetterChina

自主创芯·产业报国

华为·前序研究:

华为的终局 l 华为的鸿蒙 l 华为·2025 l 华为的鲲鹏

华为的伽马 l 华为的财务 l 华为手机链 l 华为服务器

华为的芯片 l 华为X用友l 华为麒麟传l 华为的破局

华为电视链 l华为汽车链 l华为的网安 l 华为的安防

华为智慧城 l 华为区块链 l华为云安全l华为2B布局华为数据库l 华为 AIOT l华为鲲鹏链 l华为VR眼镜

华为LiteOS生态 l 华为x阿帕奇 l 华为C&C08

半导体·九朵金花:

北方华创 l 汇顶科技 l 紫光 l 长电 l 圣邦 l 澜起

消费电子 l 四巨头:立讯 l 鹏鼎 l 领益 l 大族

国产PCB l 四巨头:深南 l 沪电 l 生益 l 景旺

科创板:传音 l 乐鑫 l 光峰 l 华兴 l 安集 l WPS

ASML作为人类工业文明的最巅峰代表,其月K走势的背后也是整个信息化革命的缩影

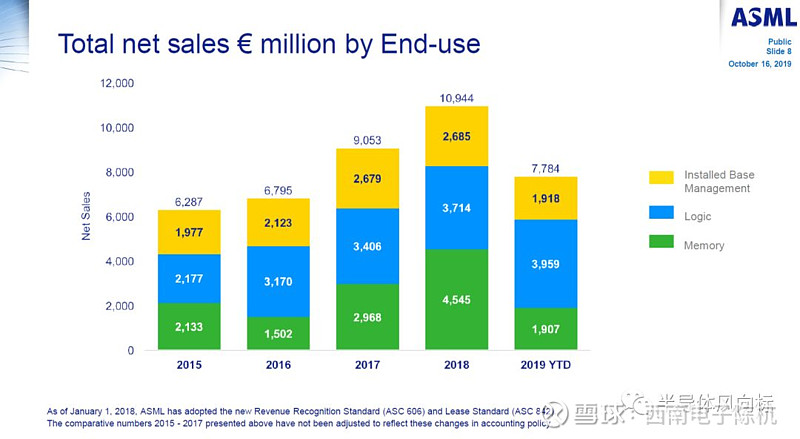

【阿斯麦】19Q3业绩核心观点19Q3业绩:营收30亿欧元(光刻系统出货量23.3亿欧元+安装基础服务6.6亿欧元),毛利率44%,净利率21%。订单量51亿欧元,包括23台EUV系统。19Q4展望:营收39亿欧元(8台EUV 9.5亿欧元+8.5亿欧元的安装基础服务+其他光刻设备),毛利率48%-49%。行业情况:存储市场需求萎靡,制造厂商削减产能,逻辑厂商因制程微缩大量采购EUV光刻系统。从下游应用来看,19Q3阿斯麦存储应用占比持续降低,逻辑应用占比不断提升。19Q2(61%逻辑+39%存储),19Q3(79%逻辑+21%存储)。从地区占比来看,19Q2(26%韩国+46%台湾+其他),19Q3(11%韩国+54%台湾+其他)。韩国营收占比下降严重,台湾营收占比上升明显。

下附阿斯麦19Q3 CFO RogerDassen采访纪要1、第三季度业绩总结?

A:第三季度我们的收入为30亿欧元,与预期相符。这包括7批EUV——包括3台NXE:3400C设备。那些是利润率更高的设备。包括在30亿欧元内的还有6.61亿欧元安装收入,略低于我们的预期,但我们认为我们会在第四季度有所改善。

就毛利率而言,毛利率为43.7%。我们的净利润为6.27亿欧元。总的来说,这是个好季度。

2、系统预定量如何?

A:这个季度锦上添花的是预订者数量。本季度我们的净预订额为51亿欧元,其中包括23款EUV,这是创纪录的。

3、Q4业绩和全年的情况展望?

对于第四季度,这是一个很高的数字,但也与我们之前所说的基本一致,这包括8台EUV,这比我们的预期和产能要低一些。如果将所有这些加在一起,今年有30种设备的预期和产能,今年我们将达到26种设备。

这样做的原因是在上一季度供应链中存在一些问题。目前这些问题已经解决,但是确实导致了其余流程的一定延迟,因此,到2020年的第一周,我们将有几个系统(或实际上四个系统)投入使用。

以39亿欧元的收入为指引,在毛利率方面,我们的指引值介于48%至49%之间。与今年前几个季度相比,这是非常显着的毛利率改善。我们已经讨论了毛利率保持原状的主要原因。其中一个很大的原因是NXE:3400C的价格。我们即将在第四季度发布的几乎所有EUV都是NXE:3400C,它们的利润率要好得多,这是主要的驱动力。

第二要素是EUV服务收入。我们之前谈到过。EUV服务收入的很大一部分与晶圆产量有关。晶圆输出逐渐增加。第四季度比第三季度要好,随着EUV全面进入大规模生产,这将继续明显改善。因此价格会小幅上涨。

我们将现场升级的水平提高到了前所未有的水平,这将导致价格大幅上涨。此外,在DUV销售中的组合也很有利。我们有一些将于第四季度发布的浸入式设备。

最后,由于数量如此之大,我们在第四季度还拥有大量工厂的库存,因此固定成本覆盖率正在提高。这就是为什么我们希望在该范围内将毛利率提高到48%至49%。

全年我们将达到约117亿欧元,与我们在年初表示的期望相符,至少在整体收入水平上如此。如果看一下它的构成方式,那么它的重大变化甚至比我们年初所预期的要大得多,向逻辑的重大转变。

全年业绩和年初的估计相差无几。我认为,鉴于我们有四个可能会在2020年第一周投入使用的EUV设备,以及鉴于内存市场的疲软,我们能够做到这一点是一项重大成就。我认为总的来说,我们可以看到ASML在2019年全年的强劲表现。

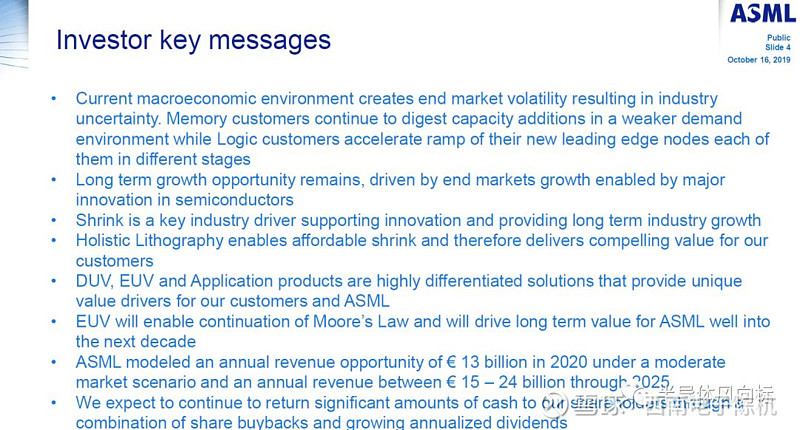

4、市场展望和2020年情况?

A:给出2020年的定量期望还为时过早,但是让我给您提供一些我们对2020年的定性考虑。我认为逻辑市场是健康的,这是由我们已经讨论了很长一段时间的事情所驱动的。因此很明显是人工智能,但是您听到的客户谈论的肯定也很多,那就是5G。不仅在设备方面,而且更先进的节点在5G基础架构中的应用都是新的。

因此,这些因素是需求的重要驱动力,为Logic创造了非常健康的氛围。回到客户方面,他们正在他们的加速路线图的不同阶段。所有这些确实转化为对我们产品的良好需求,尤其是在EUV方面。如果我们看一下EUV,我们目前的期望是明年可能要展望35种EUV设备,它们全部是NXE:3400C 。EUV看起来真的很好。

如果我们再去存储器市场。内存市场复苏的时间点尚不确定。它将会恢复,问题是将在什么时间点恢复,这将导致对我们产品的需求增加。

DUV的收入和毛利率有特定的关系。如果看今天的市场,我认为可以说今天的市场状况不如在2018年11月以资本市场日为模型的中端市场增长情景时所假设的市场状况那么有利。如果有复苏,那么复苏将是快速和强劲的。我认为在2020年我们还有非常重要和积极选择。

就安装收入而言,我们确实看到了巨大的潜力,并且今年的增长也很大。这是我们之前讨论的组合,即EUV服务收入的增加——又是由晶圆产量驱动的,与2019年相比,晶圆产量显然将在2020年增加。但是,我们也计划对晶圆产量进行一些升级。接下来的几个月。升级将为我们的客户带来巨大的价值。所有这些使我对2020年的安装收入的期望乐观。

这对于EUV来说是一个重要的季度。首先,我们现在看到了第一批在EUV上生产的设备的商业销售。制造商已经在相当大的程度上宣传了这一点。您现在可以以客户和消费者的身份购买EUV产品。

我们在第三季度交付了第一台NXE:3400C机器,很明显,我们的客户对EUV的信心已经达到非常高的水平。如果将其转化为上一季度的预订量,即第三季度的23个EUV预订量,则可以证明客户对EUV的信任处于非常高的水平。这不仅适用于逻辑市场,而且适用于DRAM市场。实际上,这23个中有很大一部分与DRAM有关。我们的新设备NXE:3400C的性能客户认可度非常高。

下附阿斯麦19Q3 PPT

(全文完)

点击下表超链接回顾往期推送

【科技互联网·全球前瞻】

18Q3/Q4/19Q1业绩会纪要回顾集锦

应用材料

盛美

Vecco

Axcelis

ASM

MKS

COHU

稳懋

TowerJazz

Cadence

微芯科技

ADI

意法

英飞凌

LGD

爱思强

UDC

IPG

Ⅱ-Ⅵ

相干

安靠

信越化学

空气产品

意法

SK海力士

联华电子

科磊半导体

相干激光

索尼

康宁公司

高通

微软

LG

亚马逊

Skyworks

Axcelis

谷歌

Qorvo

英飞凌

IPG

NXP

应用材料

中芯国际

AMD

友达光电

苹果

安靠

英伟达

AMS

日月光

稳懋

Cree

Towerjazz

Equinix

Veeco

Lumentum

ADI

UDC

盛美半导体

Marvell

博通

ASML

台积电

镁光

赛灵思

意法半导体

德州仪器

英特尔

微软

索尼

苹果

拉姆研究

knowles

三星

Skyworks

安靠

恩智浦

AMD

罗杰斯

高通

相干激光

联发科

谷歌

柯磊半导体

CREE

西部数据

稳懋半导体

Fitbit

中芯国际

Roku

英飞凌

安森美

Veeco

Garmin

应用材料

阿里巴巴

Gopro

Lyft

2018/2019全球投资会议纪要

美光

英特尔

拉姆研究

英特尔

拉姆研究

德州仪器

美光

AMD

恩智浦

英特尔

思佳讯

西部数据

Crypess

西部数据

美光

英伟达

微软1

微软2

美光

英伟达

英特尔

戴尔

美光

应用材料

【新经济研究·全球前瞻】

微软

亚马逊

谷歌

苹果

iRobot

罗技

Garmin

Fitbit

Gopro

猎豹移动

华米

云米

百度

网易

小米

云米