自主创芯·产业报国

--------------------

详情请联系【西南电子 曹辉】

2019年5月6日,澜起科技发布了上市申请文件审核问询函的回复(325页),详细披露了大量行业数据,极具参考价值,我们将其中核心要点摘录,从客户及订单情况、内存接口芯片、行业对比和研发投入情况四个角度进行了分类整理。

一、客户及订单情况

1、前五大主要客户

发行人内存接口芯片主要客户为富昌电子、海力士、海太半导体、金士顿、三星电子、Hanyang Digitech Co.,Ltd等。2018年前五名客户销售金额占比分别为26.93%、25.30%、20.78%、9.04%和8.05%,前五名客户销售占比高达90.10%,主要由于下游DRAM市场高度垄断,三星、SK海力士和美光占据了全球90%以上的市场。

报告期内,公司消费电子芯片主要客户为成都澜至、北京东方广视科技股份有限公司、虹日科技、巨联信息科技(上海)有限公司、淇诺科技、中电器材、ILDO Korea Co.,Ltd.等。

2、销售模式:主要采用直销、代销模式

公司内存接口芯片采取直销为主的销售模式,而消费电子芯片采取代销为主的销售模式。2016年至2018年,内存接口芯片直销收入占比分别为56.97%、56.83%和78.54%,2017年和2018年内存接口芯片代销收入逐年上升,主要系来自代销商福昌电子的销售收入逐年上升所致;2017年消费电子芯片直销收入上升主要系公司2017年转让消费电子芯片业务相关资产所致。

3、在手订单情况

4、产品单价情况

5、研发投入情况

公司核心技术均系自主研发成果,公司研发费用占营业收入比例整体保持稳定,基本保持在15%以上。高研发投入形成了公司的核心竞争力,使得公司的内存接口芯片毛利率维持在较高水平。

澜起科技研发投入及其营收占比情况

公司研发投入的项目包括Gen 2 plus DDR4内存接口芯片、Gen 1.0津逮CPU 及混合安全内存模组等,均为当时行业的先进技术。目前,公司在研项目包括新一代 DDR5 内存接口芯片、Gen 2.0 津逮处理器等,其技术水平在未来三年内处于行业领先地位。

截至2019年4月1日,公司已获授权的国内外专利达90项,获集成电路布图设计证书39项。

截至2018年12月31日,公司研发人员181人,占员工总数比高达70.98%。

二、内存接口芯片情况

1、内存接口芯片行业情况

根据公司报告期内相关产品的销售情况,目前内存市场上DDR4为主流产品,该世代产品占公司内存接口芯片销售数量的 95%以上。

在 DDR2 阶段行业参与者超过10家,但目前全球市场中可提供内存接口芯片的主要厂商共有三家,分别为澜起科技、IDT 和 Rambus。根据公开数据,2018 年以来上述三家公司对应的内存接口芯片业务收入均呈现持续增长趋势。

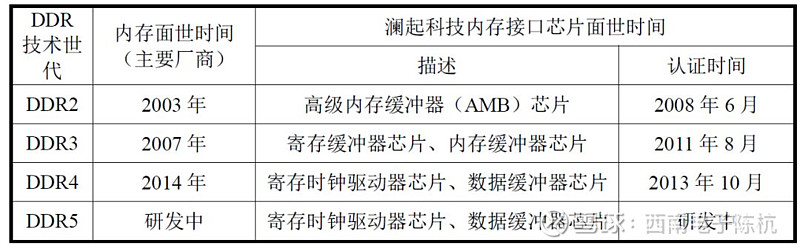

内存接口芯片的发展演变情况

2016-2018年间,内存接口芯片的市场规模约为2.8亿美元、3.8亿美元和5.7亿美元。

内存接口芯片技术与DDR 技术发展路径、阶段以及产品推出时间在DDR3之前与后有所不同。在DDR2和DDR3世代,最新的内存技术首先应用在台式电脑上,之后才服务器;从 DDR4 DDR4DDR4世代开始,最新的内存技术首先在服务器上应用。目前内存接口芯片主要于服务器上。

内存接口芯片相关发展阶段和产品推出时间

一般而言,内存接口芯片是紧跟DDR内存技术的更新换代而不断演进。

2、DDR5内存接口芯片进展情况

最近三年,DDR4技术的发展进入了成熟期,成为了内存市场的主流技术。

2018 年底,全球各大主要内存芯片厂商已经公布了各自的 DDR5 研发进度,未来 DDR5 内存技术有望实现对DDR4内存技术的更新和替代。澜起科技正全程参与 JEDEC 组织对最新的 DDR5 内存接口产品的规格定义。DDR5 内存接口芯片相比于前一代 DDR4 内存接口芯片,可以支持更高的速率以及更低的电压。

根据全球各大主要内存芯片厂商宣布的研发进度情况,第一代 DDR5 内存有望在 2019 年底之前完成相关行业标准的制定。

2018 年,澜起科技启动了 DDR5 内存接口芯片的工程版芯片研发,目前已经完成工程版芯片流片及功能验证,各项指标和功能符合预期。未来,澜起科技将根据 JEDEC 组织关于 DDR5 内存接口芯片后续推出的完整规格书更新芯片设计。

公司 DDR5 相关研发项目包括 Gen 1.0 DDR5 寄存时钟驱动器芯片和 Gen 1.0 DDR5 数据缓冲器芯片,目前正处于设计优化阶段,预计于2020年底前完成第一代DDR5内存接口芯片量产版的研发工作,预计量产时间为2021-2022年。Gen 1.0 DDR5 寄存时钟驱动器芯片项目和 Gen 1.0 DDR5 数据缓冲器芯片项目合计投入 0、 720.22 万元和 12,828.91 万元。

内存接口芯片为JEDEC组织定义的标准化产品,澜起科技的竞争对手 IDT、Rambus 目前也正在根据 DDR5 内存接口芯片的规格研发新产品,预计与澜起科技同步推出工程样片。由于该产品基于 JEDEC行业标准,产品替代须经过CPU厂商、DRAM厂商和OEM厂商的重新认证,因此具有较高的壁垒,替代性较低。

2016-2018年间,公司 DDR2、DDR3、DDR4 内存接口芯片占内存接口芯片总销售数量比例分别为 0.00%、2.05%、97.95%,金额比例分别为 0.00%、2.64%、97.36%。

澜起科技内存接口芯片研发项目进展

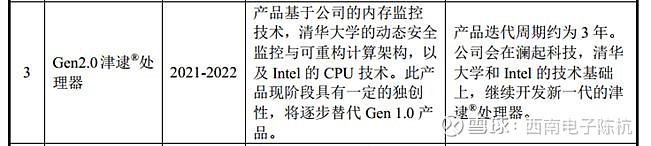

三、津逮®系列服务器 CPU和AI芯片情况

公司与清华大学、 Intel 合作研发津逮®服务器 CPU,其中公司负责整体模块及部分芯片的设计,清华大学提供可重构计算处理器(RCP)的算法,Intel 提供其通用 CPU 内核芯片,并由公司委托第三方进行芯片制造、封装和测试。Intel仅为公司的合作伙伴和供应商,公司不存在对 Intel 的重大技术依赖。

2018 年底,经过三年研发,公司已推出第一代津逮®服务器 CPU 及混合安全内存模组,现已进入市场推广阶段,已初步具备拓展至服务器平台的能力。

目前第一代津逮®服务器平台已具备量产能力,将根据客户订单安排生产及销售。目前国内知名服务器厂商如联想、新华三、长城、宝德等均已推出支持津逮® CPU 的服务器产品。

澜起科技津逮®服务器研发项目进展

国家对人工智能的扶持政策持续加码,人工智能芯片作为人工智能行业发展的基础,具有广阔的市场空间。人工智能芯片系瞄准新的市场应用,公司会紧跟行业前沿技术。

澜起科技人工智能芯片研发项目进展

四、行业对比

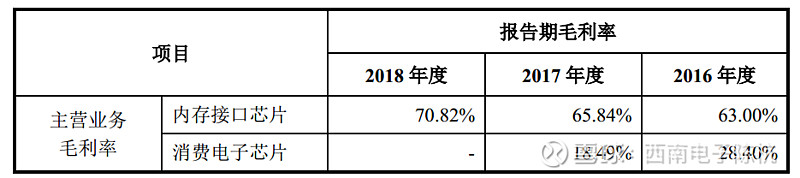

1、毛利率高于行业可比公司

2016年、2017年、2018年,公司内存接口芯片的毛利率分别为63.00%、65.84%和 70.82%。内存接口芯片某一代具体产品的生命周期里,销售单价逐步降低;但随着技术迭代后,新产品因技术先进而导致售价将有所提高,因此内存接口芯片产品的平均销售单价稳中有升,从而推动公司内存接口芯片毛利率逐年上升。

澜起科技各产品毛利率情况

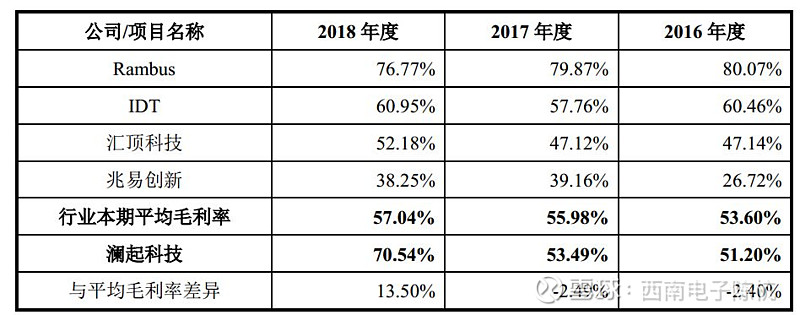

汇顶科技和兆易创新与本公司在终端应用、上下游细分市场情况、竞争状况等方面存在一定差异,且公司产品在其细分市场上技术先进,具有较强的市场竞争力,因此毛利率有所差异。

公司竞争对手IDT和Rambus仅披露了综合毛利率,没有披露内存接口芯片的产品毛利率。总体来看,三家公司均体现了高毛利特征。其中IDT产品线较多,内存接口芯片占其收入比重为30%左右,而Rambus主要收入来源为IP版税收入且版税业务的毛利率较高,因此毛利率有所差异。

澜起科技毛利率与国内外同行业公司对比情况

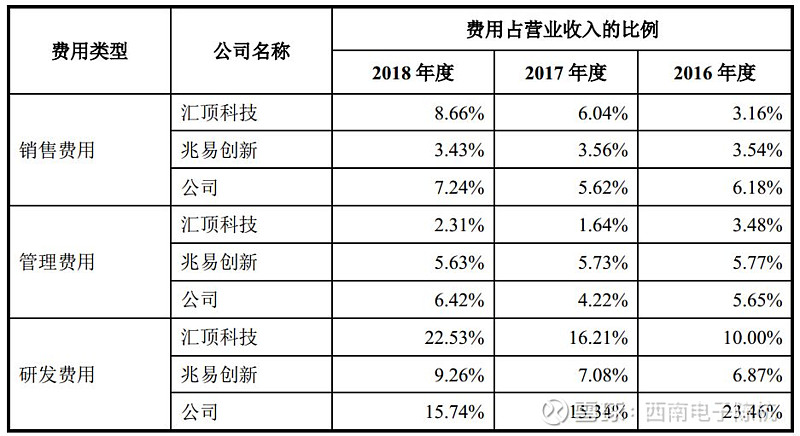

2、同行业可比公司三费率比较

销售费用率除 2016年略高于可比公司外,澜起科技2017 年和 2018 年均高于兆易创新而低于汇顶科技,销售费用率总体保持平稳。管理费用率 2016 年和 2017 年高于汇顶科技而低于兆易创新,2018 年略高于可比公司,2018 年有所上升主要系管理人员薪酬增长所致。报告期内研发费用率均高于行业平均值,2018 年公司研发技术人员占总员工人数的 70.98%,研发驱动也是公司保持核心竞争力的关键因素之一,因此研发投入占比较高具有合理性。

澜起科技销售费用率、管理费用率和研发费用率与国内可比公司对比

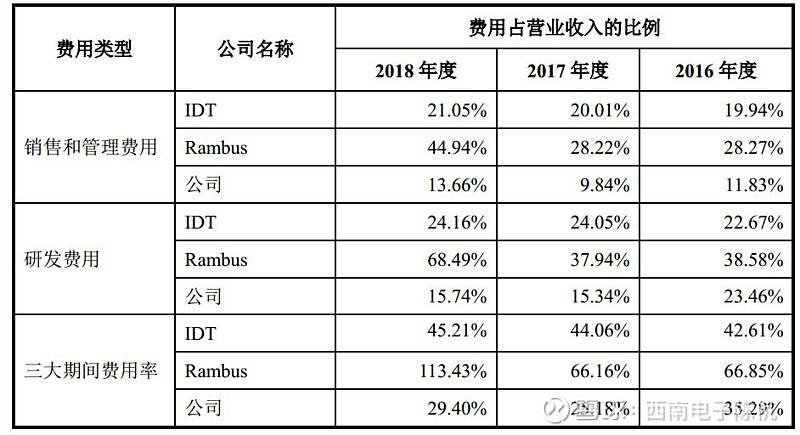

与IDT和Rambus相比,公司三大期间费用率均低于可比公司,主要原因是竞争对手均为美国公司,以人工成本为代表的各项费用较高。

澜起科技销售费用率、管理费用率和研发费用率与海外可比公司对比

3、内存接口芯片营收体量对比

2018 年澜起科技和 IDT 在内存接口芯片领域的收入较为接近, Rambus占比则相对较小。

IDT 可提供 DDR3 和 DDR4 内存接口芯片,2019财年前三季度营业收入7.05亿美元,净利润 0.88亿美元元,其中内存接口芯片领域收入为 2.07亿美元,约占总收入比例为30%。

Rambus 可提供 DDR3 和 DDR4 内存接口芯,2018 年营业收入 2.31亿美元,净利润-1.58亿美元,其中内存接口芯片领域收入为 0.36亿美元,约占总收入比例为15%。

(全文完)

点击下表超链接回顾往期推送

【科技互联网·全球前瞻】

18Q3/Q4/19Q1业绩会纪要回顾集锦

应用材料

盛美

Vecco

Axcelis

ASM

MKS

COHU

稳懋

TowerJazz

Cadence

微芯科技

ADI

意法

英飞凌

LGD

爱思强

UDC

IPG

Ⅱ-Ⅵ

相干

安靠

信越化学

是德科技

空气产品

阿斯麦

泰瑞达

意法

赛灵思

拉姆研究

德州仪器

西部数据

SK海力士

英特尔

联华电子

爱立信

科磊半导体

相干激光

三星电子

索尼

康宁公司

Cypress

高通

微软

LG

亚马逊

Skyworks

Axcelis

谷歌

Qorvo

英飞凌

IPG

NXP

应用材料

中芯国际

AMD

友达光电

苹果

安靠

英伟达

AMS

日月光

稳懋

Cree

Towerjazz

Equinix

Veeco

Lumentum

ADI

UDC

盛美半导体

Marvell

博通

ASML

台积电

镁光

赛灵思

意法半导体

德州仪器

英特尔

微软

索尼

苹果

拉姆研究

knowles

三星

Skyworks

安靠

恩智浦

AMD

罗杰斯

高通

相干激光

联发科

谷歌

柯磊半导体

CREE

西部数据

稳懋半导体

Fitbit

中芯国际

Roku

英飞凌

安森美

Veeco

Garmin

2018/2019全球投资会议纪要

美光

英特尔

拉姆研究

英特尔

拉姆研究

德州仪器

美光

AMD

恩智浦

英特尔

思佳讯

西部数据

Crypess

西部数据

美光

英伟达

微软1

微软2

美光

英伟达

英特尔

戴尔

美光

应用材料

【新经济研究·全球前瞻】

微软

亚马逊

谷歌

苹果

iRobot

罗技

Garmin

Fitbit

Gopro

猎豹移动

华米

云米

百度

网易

小米

云米

向右滑动可获取更多