8月13日盘后,越秀地产交出一份不乏惊喜的半年答卷,其业绩结转增速超出预期,营收同比增长114%,股东应占净利同比增长42.4%,核心净利润同比增长63.2%。具体如下:

-营业收入约为人民币217.9亿元,同比上升114.4%。

-权益持有人应佔盈利约为人民币18.7亿元,同比上升42.4%;核心淨利润*约为人民币18.3亿元,同比上升63.2%。

-中期派息0.053港元,同比增长26.2%。

-截至7月31日,2019累计合同销售407.39亿元,同比上升35%,完成2019年目标60%。

8月14日,受财报利好等消息刺激,越秀地产高开高走,收盘涨超10%。不过,我们需要关注的是,房地产行业政策管控如此严格之下,越秀地产如何取得好成绩,相关增长是否具有可持续性?

一、土储扩充:资源整合优势大

房地产行业的稀缺资源有三,一是优质土地、二是周转资金、三是运营能力。孙宏斌曾经说过,“无论形势如何不确定,房企的选择是确定的,做好两件事就行:买对地、盖好房。”对于越秀地产这样背靠国资委的国有房企而言,在“买到好地”这件事情上是有很大优势的。

首先是广州国资委牵头地“轨交+物业”模式:2019年2月,历时将近三年,越秀地产的轨交计划终于成功落定——引入广州地铁成为第二大股东,双方合作开发地铁上物业。根据广州地铁规划,未来五年,广州地铁计划实现线网里程在2023年翻番,从目前的478公里达到800公里。期间将新增33个场站综合体,到2035年扩大2000公里。在此背景下,将诞生出许多潜力巨大的地块。

而作为战略合作伙伴,越秀地产有望以合理价格从广州地铁处直接获取这些项目,而不用参加招拍挂承担高溢价压力。截至2019年年中,越秀地产已获得三个地铁相关项目,总建面达325万平方米。预计未来将有节奏地每年获取1-2个轨交项目。

其次,越秀地产还充分利用国企身份优势,通过国企合作、产业勾地等方式扩充土地储备。2019年上半年,越秀地产通过上述方式辅以招拍挂,成功获取7个城市14幅优质土地,总建面374万平方米。

值得一提的是,旧改也是越秀地产获取低成本优质土地地重要方式。在过去的30多年里,越秀地产总改造面积超过800万平方米,先后参与天河建设区、二沙岛、佛山市城区南浦村、广州纸厂等项目改造,积累了成功的经验。就在2019年7月24日,越秀地产投资210亿元,再次参与广州里仁洞村旧改。未来几年,该项目有望为越秀地产提供超过600亿元的总货值。

二、融资优势:渠道多成本低

如果把商品房开发过程抽象化,不过也是买材料-生产-销售的简单制造业,谈不上多复杂。只是与普通商品相比,房地产天然有重资产和长周期属性,对资金的依赖程度更高。而眼下的大环境是,降杠杆、控房价、稳发展,这也意味着,钱会越来越稀缺。

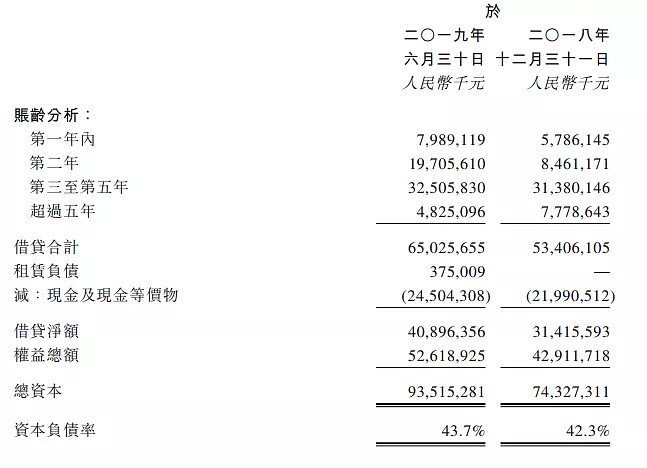

越秀地产作为征信度更高的国有企业,在融资渠道和融资成本上的优势都很显著。银行贷款、公司债等传统融资渠道方面,越秀地产享受着低于其他竞争对手的利率水平。2019年上半年,在融资收紧利率上升的背景下,越秀地产的平均借贷利率为4.76%,同比下降6个基点。期间越秀发行25亿元境内公司债,发行利率为3.85%(3年期)及3.93%(3+2年期)。与之形成鲜明对比的是,2019年二季度大型房企1-5年短期美元债票面利率飙升至接近10%,部分中小房企甚至高达15%。

除了传统融资渠道以外,越秀地产还有特殊的“地产+基金”拿地模式。面对一些高投入的大项目,国有母公司集团(越秀集团)率先投入资本,承担项目前期投资和风险,越秀地产则在实际成熟之时回购股权,享受高灵活度的现金流管理。自2013年开始至今,越秀地产多次运用该模式,借力资金充裕的母公司撬动杠杆,获取高价项目。

2019年5月,越秀地产注入广州地铁两个新项目时,也采取了这种模式:

2019年5月,越秀地产通过附属子公司与广州地铁订立股权转让协议,以总代价78.5亿元收购萝岗和陈头岗两项目。

与此同时,越秀地产与广州越秀(越秀集团全资子公司)订立两份期权契约,约定由广州越秀出自收购上述项目,而越秀地产可在约定时间内根据期权契约回购项目股权。

根据公告,越秀地产预计在2019年第四季度行使期权。

也就是说,在母公司集团的助力之下,越秀地产在5月份未花一分钱成功锁定两个高价地铁项目,而付款时间直接延期到至少半年以后。五年多以来,正是得益于这种模式,越秀地产才得以在激进高价拿地的同时,保持净负债率的相对较低水平。

三、冲击千亿背后的压力与隐忧

通过上述分析,我们认为越秀地产在土地资源和资金的获取方面,都具备一定的低成本优势。这种优势在房地产土地和金融同时严管控的背景下,放大成其可能实现超额增长的机会。不过,进击中的越秀地产同样面临巨大的压力和隐忧。

目前,越秀的土储布局主要集中在大湾区的少数几个城市,全国化布局相对落后。截至2019年6月30日,越秀地产土地储备约为2,152万平方米,分布于全国17个城市,其中广州占比39.9%,大湾区其他城市占比约8.1%。然而随着规模的不断扩张,必然需要更广泛地域的需求才能支撑起高速的增长。身处竞争日益激烈的当下,开拓新城市并找到立足之地并非易事。

2019年,越秀地产继续加大拿地力度,上半年斥资超新购入374万平米土储。较2018年上半年增加超50%,新进入深圳、成都和郑州三个城市。其中,新增的大项目主要来自轨交、旧改和地王土拍。其中,与广州地铁合作三项目,总成本超过200亿元(两项资产暂未入账);广州里仁洞村旧改项目,预计总投资210亿元;首入深圳公开拍得宝安尖岗山地块,总价59.08亿元,配件人才住房19610平方米。

然而,轨交、旧改和地王项目的共有问题都是开发周期不可控,项目的及时消化考验巨大。首先,轨交项目受政策的影响较大,一旦政策有所变动,项目本身进度可能受到不可逆转的延长。同时,轨交项目较为特殊,对于地产项目的设计、建造等都有较高的技术要求。

其次,旧改项目牵涉流程和相关方众多,拆迁、安置等等任一环节出现问题都会影响产前进度。对于里仁洞村旧改项目,越秀地产估计需要8-10年才能完成拆迁具备开发条件,战线已经足够长,一旦拖延则难度更大。

最后,越秀此次为进入大湾区发展重要城市深圳,斥重金拍了一块地王。然而地王项目的难题是去化,地价过高、房价又有严格管控,这种情况下,地王的运作空间较小。而越秀此前高价获取的地王项目的开发历史并不十分成功,部分项目前后运作甚至长达5年之久。

总结

综合来看,在房地产竞争愈发激烈,行业管控愈加严格的大环境之下,国企/央地在土地和融资资源方面的优势得到充分的放大。越秀地产作为一家地方优质国企,正在抓住时代的机遇迅速实现规模与业绩的增长。而它的面临的困难也很明显,一是全国扩张进程较慢,新进入城市竞争大成本高品牌度低;二是支撑土储的轨交、旧改或者地王项目对于运营和操盘能力要求更高。

此外,2019年上半年,包括中国海外发展、保利地产、建发国际等大型国企、央企、地方国企性质的地产发展商,拿地、销售和业绩结转都出现不同程度的加快,这是国有系房企崛起的信号吗?我们拭目以待。

$越秀地产(00123)$ $中国海外发展(00688)$ $保利地产(SH600048)$ @今日话题 @财经今日热门