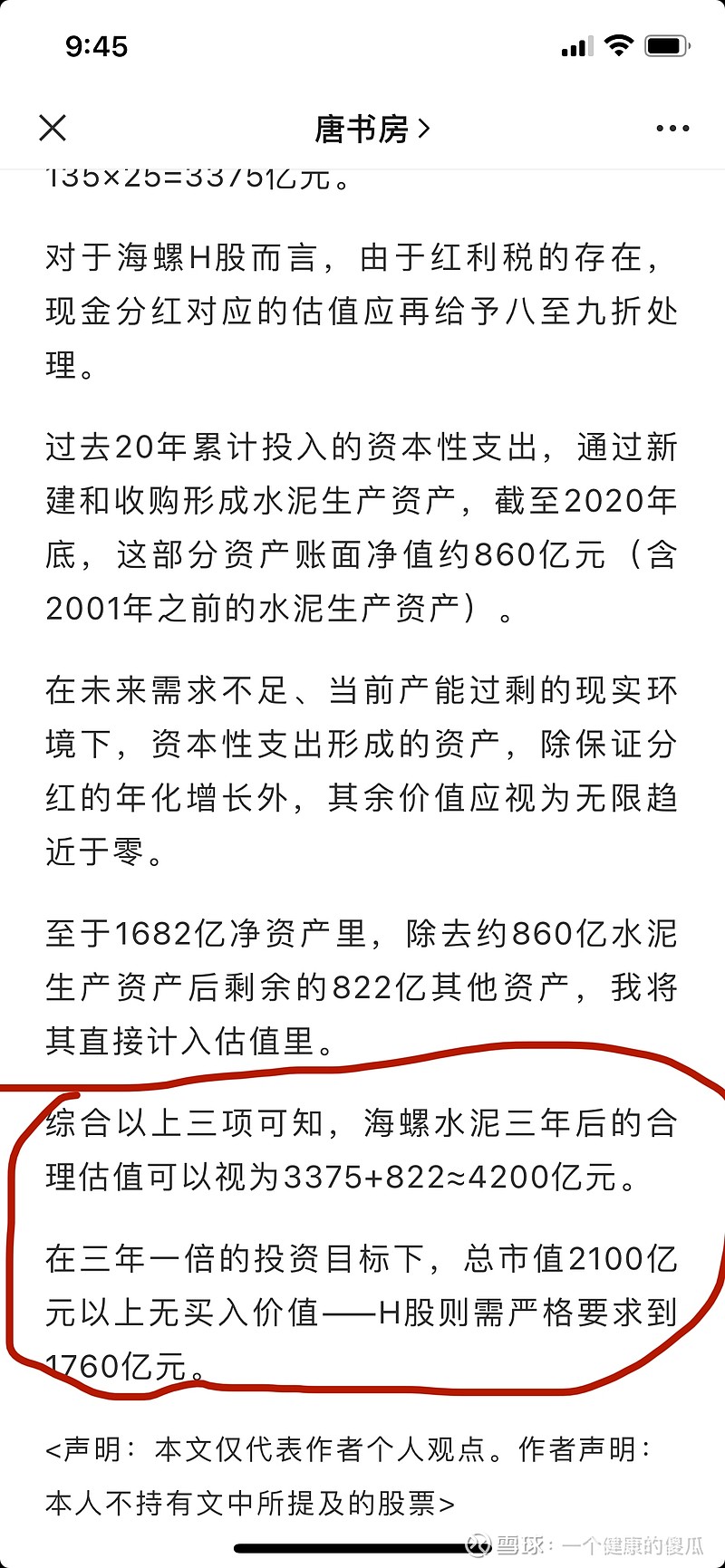

老唐说,海螺优势难存,市值2100亿(即股价40块)以下没有买入价值。可是看了老唐的文章后,我反倒更坚定的打算持有了。因为老唐的目标是3年翻倍,我根据老唐的数据推算,按现在这个价格,3年后年化也有17%。对于安全边际很高的海螺,我的要求没有老唐那么高,三年这个收益率完全可以接受。$海螺水泥(SH600585)$

| 发布于: | iPhone | 转发:1 | 回复:30 | 喜欢:0 |

老唐说,海螺优势难存,市值2100亿(即股价40块)以下没有买入价值。可是看了老唐的文章后,我反倒更坚定的打算持有了。因为老唐的目标是3年翻倍,我根据老唐的数据推算,按现在这个价格,3年后年化也有17%。对于安全边际很高的海螺,我的要求没有老唐那么高,三年这个收益率完全可以接受。$海螺水泥(SH600585)$