来源:一号地产 作者:海哥

一号说:风险点像裂开的沙漏

这两天,合景泰富集团(01813.HK)的烦心事不少。

12月6日,合景泰富集团 $合景泰富集团(01813)$ 回应了一则市场传闻。“日前有网络消息称,合景泰富董事局主席孔健岷目前分别被相关部门召回广州约谈协助调查,且被有关部门限制出境。”

对此,合景泰富方面称,上述均为严重不实消息,并将保留追究法律责任的权利。

这在市场情绪脆弱的当下,的确会引发一些恐慌。或许是受该谣言影响,合景泰富集团当日股价收跌3.77%,至5.62港元每股,股价仍处在近两年来的低位。

尽管谣言让人虚惊一场,但细究合景泰富的内外部情况,实在难言乐观。

10天内连遭标普惠誉下调评级

12月3日,国际评级机构惠誉发布评级报告,将合景泰富集团的长期外币发行人违约评级自“BB-”下调至“B+”,展望调整为负面。同时惠誉将高级无抵押评级从“BB-”下调至“B+”,回收率评级为“RR4”。

惠誉认为,合景泰富权益销售和杠杆率都在BB-指标上,但隐含回款率在B+指标范围,相信合景泰富有能力用自有资金偿还债务,但受限于市场融资环境,融资能力将削弱。

之前的11月25日,标普宣布将合景泰富集团的评级展望从“稳定”调整为“负面”,并确认其长期发行人信用评级为“B+”,高级无抵押票据的长期发行评级为“B”。

标普认为,在未来12个月内,由于现金生成能力疲软、融资渠道趋紧且需偿还或有负债,合景泰富流动性的恶化程度可能超过此前预期。此外,该公司的杠杆率也可能因利润率收缩而上升。

标普还指出了公司此前未披露的债务或担保削弱了其流动性缓冲,同时严峻的经营和融资环境也将限制其生成现金和进行再融资的能力。

此外,投行瑞信也在10月26日下调合景泰富集团评级至“中性”。

尽管评级机构和投行向市场警示了合景泰富存在的风险,除了指出其销售疲软和再融资能力削弱之外,更是指出其存在此前未披露的债务或担保,将会削弱流动性,甚至流动性恶化程度可能超过此前预期。

但合景泰富方面回应称,公司保持现金充足,对近期需偿还的债务提前进行规划,已做好资金安排,受评级影响不大。

是否真的如此,待一号君下文分解。

销售“5连跌” 11月权益销售同比腰斩

在惠誉和标普的评级下调理由中,都将合景泰富的销售疲软列为重要因素之一。

据克而瑞地产研究公布的数据,2021年前11月全口径销售金额937亿元,同比增幅收窄至3%,权益销售金额599亿元,同比仅增6%。

相较今年全口径销售额1240亿元的目标,合景泰富前11月的完成率仅为75%,只完成了四分之三,完不成全年目标已成定局。且该目标完成率在前50强房企中相当靠后。

月度销售层面,11月单月,全口径销售金额76亿元,权益金额39亿元,较去年同期的123亿元、82亿元分别下滑了38%、52%。

10月份,合景泰富全口径销售94亿元,权益金额54亿元;全口径销售与去年同期相比减少25.3%;

9月份全口径金额52.6亿元,权益金额29亿元;全口径销售同比减少了49%;

8月份全口径金额72亿元,权益金额43亿元;全口径销售同比减少25.2%;

7月份全口径销售金额82亿元,权益金额49亿元;全口径销售同比减少11.9%;

今年下半年以来,合景泰富的全口径销售相比较去年月月同比下滑,已经是“5连跌”了。

伴随着销售连连下滑,必然会导致现金回款减少,继而影响公司现金流和偿债能力,从而推高流动性紧张风险。

因此,国际评级机构的风险预警不得不引起重视和警惕。

短期偿债风险高企 偿债资金尚有缺口

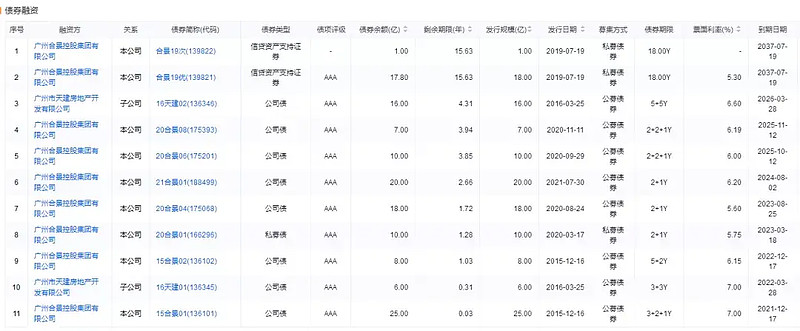

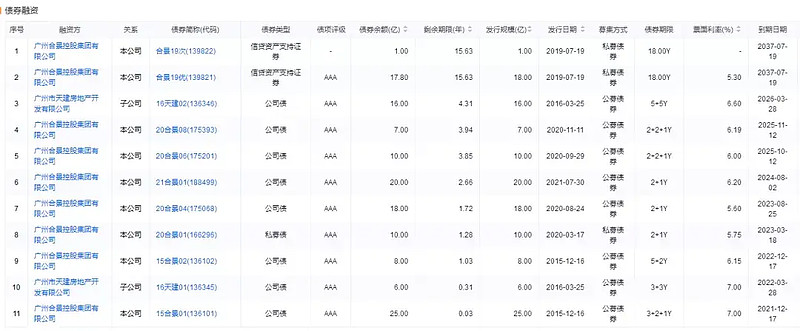

从公开信息看,目前合景泰富集团存在境内境外两个发债和融资主体,境内主要是广东合景控股集团有限公司,境外是合景泰富集团股份有限公司。

境内债券方面,合景泰富集团目前存续有2只,分别为16合景03、16合景04,均为私募债,额度分别为16.7亿元、25亿元,都将于2023年10月到期;

据企业预警通数据显示,广州合景控股集团发行的境内债券目前有11只之多,其中有9只属于公募债。而今年12月17日就有一笔额度25亿元的公募债(15合景01.136101)到期,明年则有14亿元公募债到期,其中3月份到期6亿元。

美元债方面,合景泰富集团存续有11只美元债,融资余额40.53亿美元、约261亿元人民币。

其中2.5亿美元、约16亿人民币将于明年1月底前到期;而2022年全年要偿还的美元债为11.5亿美元、约74亿元人民币。

如此算来,仅公开发行的债券一项,今年12月至明年3月前要偿还的额度累计达到了47亿元之多(2.5亿美元债、31亿公募债);

明年全年,美元债和境内债两项合计,到期债务有合景泰富集团的11.5亿美元债、约74亿元,广州合景控股的两笔公募债14亿元;两者累加约88亿元。

如果算上部分债券到达回售期限,据标普披露,明年合景泰富集团将有累计约160亿元人民币的债券一次性到期或可回售债券进入回售期。

明年要偿还这么多的公开债券债务,合景泰富能否顶得住,还有待时间检验。

那么合景泰富在债券市场是否存在偿还缺口呢?

从面上来看,合景泰富11月初刚偿还了一笔30亿元的熊猫债,12月还将迎来25亿元的私募债到期。对于销售额特别是权益销售额腰斩式下滑的合景泰富来说,这恐怕是抽血式还债了。

美元债方面还未见借新还旧的举动,最近一次发债也是在今年5月份,发行了一笔3.58亿美元的债券。这一笔应该是对应偿还今年9月份到期的一笔3.5亿美元债;

不过合景泰富集团在与投资人近日的交流中称,为应对明年1月到期的2.5亿美元债,在今年9月已融资2.58亿美金做好相关安排。对此,一号君未查询到公开信息,是否真实还是为了安抚投资人尚不可知。

至于对明年9月到期的9亿美元债,合景泰富称已进行多方面安排,境内外跨境资金池额度在50亿左右。但这一数据仍然存在7亿元人民币左右的缺口。

此外,惠誉还指出,合景泰富集团还为合资企业和其他实体发行的私募债券提供担保,其中包括2021年12月到期的3亿美元和2022年4月到期的2.2亿美元。

那么这部分表外美元债的担保,会不会出问题,对合景泰富来说也是一个极大的考验。

表外负债知多少?

梳理完合景泰富的公开债券信息,我们也从标普的研究报告中获悉合景泰富存在表外担保等信息。

对于现在的投资者,上市房企真实的负债情况是非常需要了解的信息。而合景泰富是否隐藏、以及到底隐藏了多少表外负债,也是一号君想要了解的。

企业预警通的数据显示,合景泰富境内主体公司广州合景控股集团今年7月份的银行授信额度为1048.7亿元,仅使用了309亿元。

其他的资金来源则主要依靠于应收账款融资和信托融资,以及部分的租赁融资,正是在这些融资渠道中,一号君发现了合景泰富表外负债的身影。

比如去年6月和12月份,全资子公司苏州合景悠方商业管理有限公司累计将2.66亿元的财产向远东宏信融资租赁有限公司做了租赁融资,虽然为期只有一年,但融资方苏州合景悠方出现在2020年合景泰富集团年报的附属公司中,该笔债务自然也在表外了。

信托融资和应收账款融资的表外就更多了。

据企业预警通数据显示,2020年至今合景泰富旗下子公司在东亚银行、浦发银行、中国银行、招商永隆银行、深圳五顺方保理等做了20多笔应收账款融资。

对照2020年年报中披露的合景泰富附属公司名单,一号君发现了至少有8笔应收账款融资的融资方并不在合景泰富年报的子公司名单中,且这8笔融资目前仍在存续时间内,累计额度高达35.6亿元。

(以上数据根据“企业预警通”整理)

天眼查的数据显示,这其中的柳州合景房地产开发有限公司、柳江华腾房地产开发有限公司、成都市中天盈房地产开发有限公司、湖北冠景置业有限公司均为合景泰富境内实体100%控股的子公司,即使昭通憬欣房地产开发有限公司,合景泰富境内实体也有69%的股权。

信托融资方面,也有多笔融资的融资方并未在年报中体现。企业预警通显示,天津弘盛房地产开发有限公司曾在2019年2月份向平安信托融资了累计25亿元,其中5亿元1年期,20亿元2年期。

但这笔信托融资存续期间,作为融资主体的“天津弘盛房地产”并未出现在合景泰富年报的子公司中;

该主体天津弘盛房地产今年7月通过“前海 85 号集合资金信托计划”又向山东信托融资3.12亿元,不出意外的话,这又会是一笔表外负债。

如此看来,仅仅是通过企业预警通披露的信息,目前合景泰富在租赁融资、信托融资和应收账款融资方面,还存续的表外负债累计高达40多亿元。

还没有披露和发现的呢?简直让人不寒而栗。对于上市房企表外负债的探寻,一号君还将继续。