近期,外媒报道默沙东正在考虑收购ADC领军公司Seagen,并且相关谈判已经进行了一段时间。不过,有分析认为最终双方会达成新的营销合作。其实,时下的默沙东似有当年的艾伯维境遇。长远来看,修美乐落幕之后,帕博利珠单抗(俗称K药)有接棒药王的潜质,但默沙东过分依赖K药,其他内部管线产品竞争力不足,后续增长乏力。显然,默沙东希望通过并购和合作丰富管线、拓展产品潜力。然而,Seagen市值已经超过300亿美元,想要吞下这样的“巨兽”,默沙东是否可以承担?

并购和合作是制药企业最常用的增长策略,尤其是对于现金流充足的药企,如何发现最有价值的产品进行前瞻性布局,各家企业也是“各显神通”。与默沙东手握Keytruda“现金牛”的情况类似,吉利德和辉瑞也几乎是凭借现象级的产品实现了“一夜暴富”,短时间内就让公司处于了更有竞争力的局面。比如辉瑞新冠疫苗Comirnaty在2021年的销售收入几乎与阿斯利康一家药企的全部收入相当,让辉瑞在短暂颓靡之后找回昔日“宇宙药厂”的雄风 。吉利德则是凭借在HCV/HIV领域的统占地位狂赚现金,一度跻身全球TOP10药企行列,最富有的时候账上的现金(包含等价物、有价债务证券等)填充到367亿美元。

不过吉利德和辉瑞躺在金山上之后的外部扩张思路和风格还是有明显不同。吉利德时常出手“阔绰”,不仅斥资119亿美元收购了Kite获得CAR-T产品Yescarta和Tecartus,布局细胞治疗。2020年又上演“最后疯狂”,以210亿美元收购Immunomedics获得TROP2 ADC药物戈沙妥珠单抗;49 亿美元收购Forty Seven,获得CD47抗体magrolimab。吉利德这种“富贵险中求”的做法,显然也是渴望将收购Pharmasset的成功再复制一次。

辉瑞在做出剥离成熟药品业务、专注成为“专精特新”创新药企的战略调整时,显然并没有预料到一场突发的新冠疫情会给自己带来巨大的发展红利。不过当财富骤然到来的时候,“瘦身”成功的辉瑞在大型收购方面保持了极度克制。目前除了116亿美元收购Biohaven的交易外,似乎更热衷小型的合作和股权投资。2021年,辉瑞达成了21项交易或许可合作;2022年,似乎也要维持同样的频率,至今已达成了9项。

人类的悲喜并不相通,“一夜暴富”后的心境也大有不同。不同的历史环境下,差异化的经营现状下,各家企业究竟是采取大并购更保险,还是小交易聪明睿智,恐怕也要具体情况具体分析,并没有标准答案。但是,从吉利德和辉瑞交易现象到产品的市场规模和潜力表现,我们不妨窥探在时下的大环境中,那种策略更适合自己。

吉利德:大并购豪赌,渴望复制之前的成功

吉利德能够快速崛起并跻身全球TOP10药企队列,确实是得益于一项“大并购”。

2011年,吉利德以110亿美元收购丙肝药商Pharmasset。当时的吉利德,现金流并不充足,还向银行进行了贷款并发行高级无担保债券才凑够了收购资金。而此时的Pharmasset,正在开发三种用于丙肝治疗的药物,其中口服丙型肝药物已经进入Ⅲ期临床,包括Sovaldi和Harvoni等。反观吉利德,自己的管线中也有7款正在进行临床开发的丙肝药物。表面上看,吉利德的这次并购似乎是弥补产品开发速度上的落后,但最后的结果证明事实显然不是这么简单。

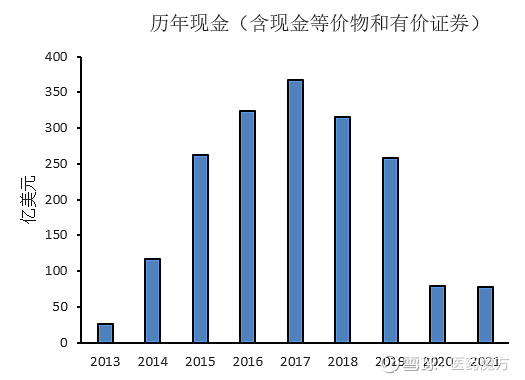

吉利德借款押注的这场豪赌也证明了自己的眼光。2013年底,索磷布韦(Sovaldi)上市,吉利德当年的总收入是112亿美元,年终现金、现金等价物和有价证券也只有25.7亿美元。2014年,索磷布韦的商业价值开始彰显,销售收入达到近103亿美元,几乎相当于2013年吉利德的全年收入。此后,随着Harvoni(索磷布韦复方制剂)、Biktarvy等HCV/HIV领域的药物上市,吉利德现金流(含现金等价物和有价证券)也急速扩充,从2013年的25.7亿发展到巅峰时期的367亿美元。

在获得持续现金流之后,吉利德的交易并购开始频繁起来。根据医药魔方NextPharma医药交易数据,吉利德在2018-2021年交易频发。其中,2019年首付款和总交易金额最高,首付款达到40.25亿美元,交易总金额为110.1亿美元。

来源:医药魔方NextPharma数据库

2019年,吉利德与Galapagos达成10年合作协议(含产品和技术平台等)令人印象深刻。吉利德以39.5 亿美元的预付款和11亿美元的股权投资,获得Galapagos的JAK1抑制剂非戈替尼、autotaxin抑制剂ziritaxestat、GPR84抑制剂GLPG1205等多款药物的合作开发权益。如今,非戈替尼已在欧盟上市,但吉利德与Galapagos已然放弃了美国上市计划;用于肺纤维化治疗的ziritaxestat和GLPG1205也都终止了临床开发,还有四款自免和炎症领域早期产品处于临床开发,但这些领域的竞争惨烈也毋庸多言。

作为吉利德重磅交易的代表,收购Kite获得的CAR-T产品Yescarta和Tecartus已开始上市销售。2021年,Yescarta销售额上升到为6.9亿美元,较去年增加23%;Tecartus首个完整财年也实现1.7亿美元销售收入。Yescarta和Tecartus作为非现货型的CAR-T疗法,虽然市场规模有望继续扩大,但销售额在同类竞争和其他疗法的挤压下,很难有数十亿级的增长。同时,在产能的扩建上,也将继续消耗吉利德现金。

210亿美元收购Immunomedics获得的TROP2 ADC药物戈沙妥珠单抗率先在TNBC领域上市,产品兼具时间、速度和临床优势。但是,SKB264和Dato-DXd也已经进入临床Ⅲ期研究,同靶点竞争序幕即将拉开。华尔街分析师估计,吉利德要想获得投资回报,戈沙妥珠单抗需要达到40亿美元的峰值销售额,显然凭借TNBC实现这一目标有较大难度。然而,在2022 ASCO会议上公布的乳腺癌数据(TROPiCS-02),并没有显著性优势,特别是T-Dxd在HER2低表达取得阳性结果后,领域将进一步拓展。

CD47赛道更是命运多舛,几经暂停和重启。2022年伊始,由于研究人员报告的可疑意外严重不良反应(SUSARs)在各研究组间的明显不平衡,FDA对吉利德CD47单抗magrolimab+阿扎胞苷(azacitidine)的联合研究进行部分临床暂停。目前,尽管临床研究已经恢复,但众多改良型的CD47疗法也紧随其后,magrolimab并没有明显的速度优势。同时,magrolimab临床疗效仍有待最终的临床验证。

辉瑞:大交易不多,小合作频繁

2020年,新冠疫苗Comirnaty开始获得紧急授权使用和有条件批准上市。随着Comirnaty在全球多个国家和地区的相继获批以及应用人群的不断扩大,Comirnaty成为辉瑞公司发展史最强劲的现金流供给。

2020年,辉瑞总收入419.08亿美元,相比2019年扣除普强业务之外的收入同比增长2%;2021年,辉瑞全年总营收跃增至812.88亿美元,同比几乎翻倍,Comirnaty直接贡献367.8亿美元,占总营收42.5%。

伴随着Comirnaty带来的庞大现金流,2020年开始辉瑞的交易合作也越加频繁。2021年,交易合作数量达到新高。但是,交易合作的总金额并未创造新高,似乎体现了辉瑞在合作并购上的态度。

来源:医药魔方NextPharma数据库

辉瑞分别与Arvinas和Myovant Sciences达成的项目合作是所有交易中,给付首付款和总金额最高的合作。其中,首付款均为6.5亿美元,甚至超过了收购ReViral的总额,对两家公司合作的总金额分别也达到了24亿和42亿美元。

与Myovant Sciences的合作主要涉及瑞卢戈利(Relugolix)及其复方制剂的开发和商业化权益,瑞卢戈利是第一个也是唯一一个用于晚期前列腺癌男性的口服GnRH拮抗剂,而复方制剂也已经获得子宫肌瘤的治疗资格,且适应症拓展仍在进行中。近期,在子宫内膜异位症相关的中度至重度疼痛的两项III期(SPIRIT 1/2)研究也都达到主要终点,但市场潜力也有待观察。

与Arvinas的合作主要涉及PROTAC产品ARV-471的开发和商业化权益,除首付款外还将对Arvinas进行3.5亿美元的股权投资,可以说是近年交易中最大的一笔直接付款。ARV-471的临床数据显示了优异的安全性潜质,目前正在与CDK 4/6 抑制剂哌柏西利开展联合研究。因此,这项交易也被认为是挽救哌柏西利市场竞争劣势的举措,特别是2022 ASCO会以后,PALOMA-2的研究数据让哌柏西利在丢失早期辅助治疗资格后,再一次迎来新的挫折。

总结

在一些看似失败的昂贵并购举措和现金流萎缩的前提下,吉利德现在可能会变得相对谨慎。尽管如此,与Dragonfly的临床前NK细胞接合剂DF7001的交易也并不便宜,首付款3亿美元依旧保持2022年医药交易领域的最高记录(截止6月)。

与吉利德不同,辉瑞、罗氏等似乎更加谨慎,以最小的可负担首付款进行多项合作,对冲潜在的交易风险。特别是随着全球生物制药公司股价下跌和估值触底,充分利用现有资金进行多种优质产品的布局,特别是早期较低首付款的项目,似乎成为明智的选择。

当然,不同的策略,也只是基于特定的历史大环境以及企业自身的财务状况、企业战略和长期规划、市场竞争等诸多因素做出的选择。虽然,大型并购还是小而早的合作并没有对错之分,但结果却有成败或损益的差别,基于资本市场的决策是否比产品的选择更加正确?

此外,纵观国内的医药交易与合作,大多也是以产品授权为主,大型的企业并购鲜有发生。但是,随着国内Biotech公司的估值回落及自身的现金流情况,企业并购的可能性或许会增加。对于有着充足现金流的公司,选择直接并购还是以首付款形式捡拾优质资产,更要取决于国内创新药产品的资质。