6月30日,福元医药正式在上交所主板挂牌上市,主承销商为中信建投证券,募集资金净额为16.36亿元,将主要用于高精尖药品产业化建设项目、创新药及仿制药研发项目以及补充流动资金,项目均围绕公司主业展开。

福元医药此次IPO的发行价为14.62元/股,发行市盈率为22.98倍,开盘股价涨超40%,截至发稿,总市值达101亿元。

福元医药的前身为1999年成立的万生药业,于2019年整体变更设立股份有限公司,是知名上市公司、国内最大的维生素A和维生素E生产商新和成背后集团,孵化的第二家上市公司。

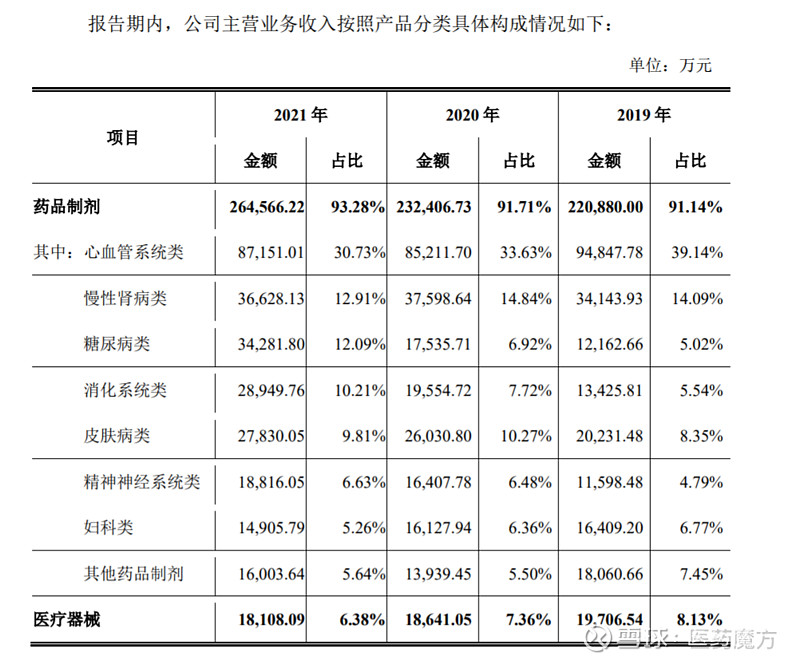

招股书显示,福元医药核心产品主要为创新型仿制药,包括首仿和快仿重大、多发性疾病的临床急需品种,同时推进医药器械和创新药研发工作,而药品制剂贡献了福元医药9成以上的收入。

截至本招股说明书签署日,药品制剂领域福元医药拥有9个国内首仿产品,23 个品种通过一致性评价或视同通过一致性评价,同时拥有152个品种制剂境内药品注册批件,且已对化学创新药等新领域进行布局;医疗器械领域公司以临床护理产品为主、家用医疗产品为辅进行微创新,并拥有自主知识产权。

具体而言,福元医药的药品制剂目前主要涵盖心血管系统类、慢性肾病类、 皮肤病类、消化系统类、糖尿病类、精神神经系统类、妇科类等多个产品细分领域,拥有氯沙坦钾氢氯噻嗪片、奥美沙坦酯片、替米沙坦片、盐酸曲美他嗪 片、阿托伐他汀钙片、复方 α-酮酸片、哈西奈德溶液、匹维溴铵片、开塞露、 瑞格列奈片、格列齐特缓释片、阿卡波糖片、盐酸帕罗西汀片、盐酸文拉法辛 缓释胶囊、黄体酮软胶囊等多个主要产品;报告期内公司医疗器械业务以加湿吸氧装置为主,主要产品包括一次性使用吸氧管等。

值得注意的是,截至招股说明书签署日,福元医药的盐酸帕罗西汀片、奥美沙坦酯片、孟鲁司 特钠咀嚼片、盐酸曲美他嗪片、格列齐特缓释片、瑞格列奈片、替米沙坦片、 盐酸文拉法辛缓释胶囊等8个品种已中标带量采购,可能受到集采失标或降价冲击。

图片来源:招股书

整体业绩方面,招股书显示,2019年、2020年及2021年,福元医药分别实现营收由24.25亿元、25.35亿元及28.38亿元,相对应的归母净利润为2.19亿元、2.63亿元及3.18亿元,业绩保持一定增长的态势;预计2022年上半年营收和归母净利润实现进一步增长,分别为15亿元-17亿元、1.9亿元-2.3亿元。

2019年、2020年和2021年,福元医药经营活动产生的现金流量净额分别为3.01亿元、3.87亿元和5.28亿元,呈现持续增长的趋势,均高于当期净利润水平,可见公司经营情况较好,业务能够产生真实的现金流入。

图片来源:

招股书

从产品类型来看,心血管系统类为福元医药的第一大业务,其在营收中占比超30%,但其受到带量采购冲击明显,2020年营收有明显下滑后稍微恢复。

招股书数据显示,2015年-2019年我国公立医院心血管系统类药物总体市场销售额整体呈增长趋势,但在2020年多款药物进入集采范围,使得其销售价格大幅降低,因此导致市场规模大幅下降,由994.64亿元降至764.35亿元。

在心血管领域,福元医药主要产品包括用于治疗高血压的氯沙坦钾氢氯噻嗪片、奥美沙坦酯片、替米沙坦片和用于治疗心绞痛的盐酸曲美他嗪片,以及用于治疗高胆固醇血症、冠心病的阿托伐他汀钙片,2021年上半年,这些产品各自在公立医院销售的市场份额分别为25.94%、58.88%、19.92%、2.3%和0%(该产品主要发展零售市场)。

其中,奥美沙坦酯片、盐酸曲美他嗪片和替米沙坦片分别于2020年4月、2020年11月、2021年5月纳入集采之中。以奥美沙坦酯片为例,虽然其销量在2021年呈翻倍增长,市场份额由2020年的22.11%提升至2021年上半年的58.88%,但其销售单价却由2019年的3.16元/片下降至2021年的1.32元/片,毛利率更是从95.27%降至88.65%。

除心血管类的3款药物之外,福元医药还有5款药物已经被纳入国家集采名单,集采带来的政策风险,是其业务经营最大的不确定性。

图片来源:招股书

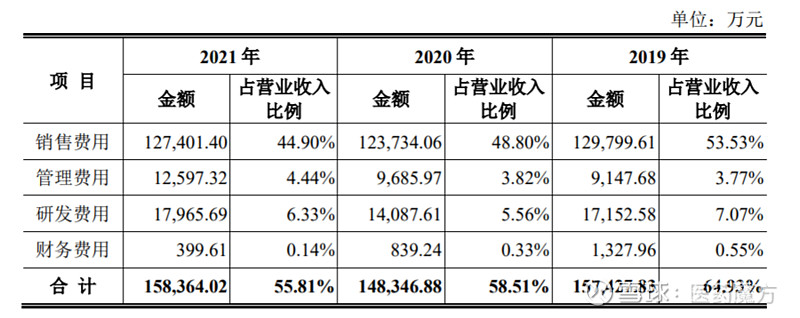

除此之外,福元医药重营销投入,轻研发投入的特征明显。招股书显示,2019-2021年福元医药研发费用分别为1.72亿元、1.41亿元及1.8亿元,占营业收入的比例分别为 7.07%、5.56%和6.33%,而其销售费用则为12.98亿元、12.37亿元及12.74亿元,占营收比例高达53.53%、48.8%及44.9%。

声明:本文仅供参考,不构成任何投资建议。信息如有疏漏,欢迎补充。