唐朝:

PEG指标的标准用法,是用当前市盈率,与企业未来三到五年的“预计净利润增长率”作比较。

比较结果大于1代表可能被高估,小于1代表可能被低估,小于0.75可能构成投资机会。

举个例子说:

一家企业,预计未来三到五年净利润年化增长率可以达到25%。

如果当下市盈率为30倍,则PEG=30/25=1.2>1,代表可能被高估;

如果市盈率为20倍,则PEG=20/25=0.8<1,代表可能被低估;

如果市盈率为15倍,则PEG=15/25=0.6<0.75,代表可能是买入机会。

注意,是取值未来三到五年的净利润年化增长率,不是取值已经实现的当期增长率或历史增长率。

正因为是取值未来,所以分母的取值完全取决于投资者本人对企业的理解和判断。

这个PEG本质上和老唐估值法一样,都是从两段式自由现金流折现法里变化出来的简化方法。

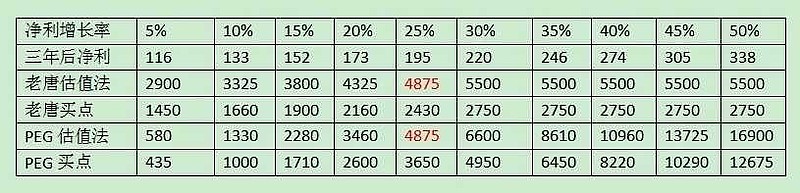

举个简化例子来对比:假设一家期初净利润为100,符合三大前提的企业,两种方法的估值和买点情况如下表

备注:老唐估值法一行的估值,代表三年后的合理估值;PEG估值法的“未来三到五年净利润预计增长率”,也取值三年。

通过上述表格我们可以明显看到,两种估值法都建立在未来三年的净利润增长假设上。对于增长预期15%~25%之间企业,两种估值法做出的估值或者买点差距不大。

对于低增长的企业,PEG估值法给出的估值特别低。

这里实际上隐藏着一个陷阱:假设一家企业低增长甚至零增长,然后将每年的利润全部或大部分掉(比如过去几年的双汇),按照PEG估值法就无法做出估值,或者做出的估值只能是个笑话

假设一家企业如果每年稳定获利100亿,然后全部分掉,那么它实际类似一份永续债,估值只能参照永续债的估值法(因为实际生活中不会100%确定,所以实际会有一定的折扣),而不是估值为0或5倍市盈率。

对于预计未来三年净利润增长率超过25%的企业,相比老唐估值法,PEG估值法给出的估值乐观的多,买点设置也高得多。

因此PEG估值法,更容易抓住那些企业净利润实现超高成长,同时市场估值从高市盈率到更高市盈率的公司,这也是最容易封神的领域。

由于这些乐观估值,导致投资者很难甚至根本不可能从企业分红中得到满意回报,支撑回报的主要来源是股价。

这些神的背后,藏着一大堆被人们有意无意忽略的惨案:这些高增长预期里,必然有大量实际增长率比预期增长率低;或者虽然实际增长率与预期增长率吻合,但最终市场没有给出更高市盈率。

这两种情况都可能导致股价不涨甚至暴跌的情况发生,这些就是PEG估值法错误后的代价。

相比PEG估值法,老唐估值法对于超过30%年化增长的企业给出的估值又特别低。

这种作法的好处,是容错性略强,可以避开“不及预期”的糟糕情况。

即便不及预期,也因为预期本来不高,然后又打过5折买入,最终可以使企业经营回报依然可能比持有现金略高。或者虽不如现金,幅度也比很小。

而缺点就是容易错过某些真的做到超高成长、同时市场从来没有给过低估值的企业。

对于这种情况,我也没有什么解决办法,只能通过心理按摩自我安慰:①毕竟市场经济惨烈竞争下,超高增长是小概率事件;

②错过总好过买错。毕竟我的资本有限,而市场利润无限。损失一元钱,是损失1/有限资本,而获利一元钱,只是获利1/∞,两者并不等价

冯柳:

现行估值的方法一般有PE估值法、PB估值法、PEG估值法、PS估值法、EV/EBITDA估值法和现金流量折现方法、期权定价方法七种,但就本人的实践来说感觉用处都不是特别大,因为企业最重要的三个指标:股东权益报酬率、留存收益比率、生息负债率没有被综合考虑进去。

我们知道股东权益报酬率是企业核心盈利能力的体现,也是一切投资获利的根本所在。

而留存比率又是决定未来的回报是以单利还是复利进行、决定着同样盈利能力却完全不同回报结果的关键所在。

生息负债率呢?我们都知道,企业的未来现金流不仅属于股东,债权人比股东有更优先的索取权。所以我们在考虑企业整体价值的同时必须要进行债务的扣除和息税的调整。如此才可以避免相同盈利却不同资本结构所带来相同估值的可笑局面。

所以在以上指标中我选择PEG进行一些改良用做估值判断,那就是对分子的PE进行含债调整、同时将分母的净利润成长率(有的地方是用税前利润成长率、营业利益成长率、营收成长率)换为权益报酬率,因为以上的那些成长率在目前的中国企业中波动实在太大,而且这样计算出来的指标只适用于IT等行业的市梦率的疯狂依据,换为权益报酬率后不但可以体现企业的盈利能力,而且在理论上如果在其他商业条件都不变且全部滚存的情况下,企业的净利增长率应该是会等于权益报酬率的。那么用改良了的PEG计算后,我们会发现虽然A股跌了这么多,但其估值仍然偏高,而不是媒体报道所谓的严重低估。恰恰是那些这些年一直在涨的大牛股,在这个指标的检测之下显示仍具备投资价值!我想,这应该是很能够说明一些问题的吧!

总结:

唐朝和冯柳都看到了PEG估值法的缺点,唐朝用了自己的估值方法,也就是一个未来现金流折现的简化版。唐朝的估值方法两句话概括就是:

1、三年后25倍市盈率卖出能获利100%,我就会买;

2、高杠杆企业打7折。

而冯柳是自己改进了改进,对分子的PE进行含债调整、同时将分母的净利润增长率换为权益报酬率也就是ROE。

这里的负债一定是真实的借钱,像浮存金和预付款首先要从负债中分离,但我我疑惑的是含寨调整怎么处理。我自己猜测是用PE÷(1-真实负债比例。)

其实对于估值最纯正的永远是自由现金流折现,但自由现金流折现也是最难的,其他变种,没有一个是只有好处没有坏处,任何变种都有其适用范围。

寻找最适合自己,舍弃那些自己不能理解的东西。

如果你是投资者,就那聚焦于公司。

如果你是投机者,那我也不知道该怎么办?