再融资是上市公司获得现金流,快速做大做强的方式之一。监管层为鼓励机构参与的积极性,在定增的过程中给予最高20%的折价。定增方案公告后,上市公司股价短期受情绪影响也是普遍现象。

12日,洪九果品发布3.45亿小额非公开发行方案,引来了超20%的下跌。教主认为洪九果品短期股价波动已大于实质影响,公司后续存在估值修复的空间。

折价增发系上市公司常规操作,洪九果品短线过度杀跌

折价增发/配股是上市公司的常规操作。单看食品饮料板块,3月16日,A股上市公司克明食品发布“定增金额不超过4.19亿,定增价格为9.41元/股”的预案,与基日相比,克明食品定增价格较当日收盘价折价约18.6%。

4月7日,益客食品发布的定增预案显示,公司拟再融资不超过5亿元,定增价格为12.64元/股,较当日收盘15.27元/股折价约18%。

$洪九果品(06689)$ 定增折价与上述两家公司相近,出现如此巨大的跌幅显然是非理性的。

对比增发金额来看,$克明食品(SZ002661)$ 定增金额约占公司总市值的10%;益客食品定增金额约占公司基准日的7%。而洪九果品基准价11日当天收盘市值413亿,3.45亿元的再融资规模还不到基准日总市值的1%。洪九果品增发比例较低,完全不足以对市场产生冲击。

投资者另外一点疑虑是,12日洪九果品大跌后便宣告停牌,部分投资者担心洪九果品或有其他未公告利空。12晚,洪九果品发布公告,停牌仅是将定增的价格从23.6元/股上调至23.61元/股,并未有负面公告发出。事实已证明,投资者的担心是多余的!

4月11日,洪九果品收盘价为29.5港元/股,对应PE(TTM)为25.25倍,处于历史63.79%的偏高百分位。

(数据取自同花顺iFind)

29.5港元/股的发行基准价也属近期高点,洪九果品也无低位增发冲击二级市场的嫌疑,并未损害现有股东的利益。

洪九果品再融资比例低于克明食品、益客食品,二级市场受到的冲击却更大,最有可能是港股市场流动性不足所致。

洪九果品定增有助于提升交易流动性

港股因流动性困扰,在全球主要市场中,长期估值偏低。

(恒生AH溢价指数显示,AH两地上市的公司中,近5年A股普遍较H股溢价40%左右)

近一段时间,洪九果品日换手率为0.2%左右。再看今年1月份,洪九果品日换手率仅为0.02%。港股市场多“闪崩”,流动性不足或是洪九果品12日股价下跌的根本原因。

洪九果品的股东阳光保险,年内就曾公告欲通过“内资股流通”的方式增加二级市场的流动性,以此来改善港股流动性不足对估值的影响。洪九果品的定增本就是公司流动性改善计划的一部分,做大股本亦有助于改善洪九果品的流动性。

洪九果品再引国资股东,回A上市或彻底化解港股流动性低迷问题

除增加港股股本外,洪九果品也有着回A上市的打算。

4月4日,洪九果品通过非公开发行的方式引入了贵州中垦、湖南中垦、重庆中垦及北京垦拓几家内资股东。

在内资股认购的退出协议中,洪九果品表示将在完成A股上市后,帮助认购方在内地实现资金的退出。

这间接预示了洪九果品有回A上市的预期。

除为回A“铺路”外,洪九果品引入几家国资股东更重要的是获得其销售渠道、优质果品等宝贵资源。

中国中垦股权投资以“择优”、“谨慎”著称,但中垦在洪九果品上市前就已经是洪九果品的股东,可见中垦对于洪九果品的长期看好。

本次洪九果品再引战地方农垦,既有助于洪九果品加强海外优质果品覆盖,还有利于公司借助几家国资农垦公司自有的供销合作社等渠道开展销售,并快速打通贵州、湖南、重庆三地的优质果品,强化端到端的布局。

长远来看,有了国资股东的背书,做“民生”生意的洪九果品也拥有了资源、渠道发展的确定性。

洪九果品拥有国内水果分销企业中最大的“端到端”生态布局

尽管疫情以来居民消费更趋于保守,但人们更愿意为了爱好买单。今年春节期间,本地各大超市就掀起了一轮年货抢购潮,其中最火爆的当属山姆超市,教主去购物等车位竟然都等了半小时,如今一、二线城市追求品质消费的趋势已经非常明显。

2022年按重量计,洪九果品进口的榴莲占我国进口泰国榴莲的12.7%,较2021年提升2.7个百分点;洪九果品进口的火龙果占我国从越南进口火龙果总量的17.1%,两类果品均位列国内单品类进口份额的第一名。

弗若斯特沙利文统计数据显示,按零售金额计,中国水果零售市场的市场规模已由2016年的8273亿元增长至2021年的12290亿元,年复合增长率为8.2%。在社交电商、社区团购大行其道,水果分销渠道有所增加的大背景下,弗若斯特沙利文预计,2026年国内水果零售市场规模将达到17752亿元,2021至2026年水果市场年复合增长率将达到7.6%。

2022年末,洪九果品已在国内拥有23家销售分公司(较2021年增加了4家),覆盖城市超300个(约是国内水果分销第二名的3倍),还有着60个分拣中心。

(数据取自同花顺iFind)

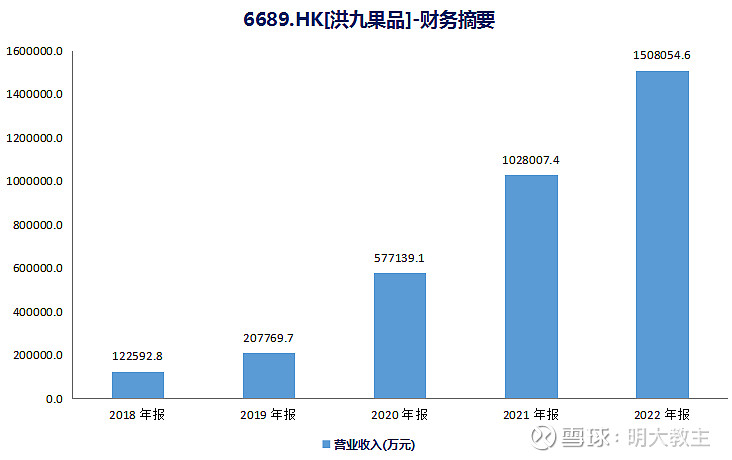

在积极的“端到端”战略布局下,2018年-2022年,洪九果品年化营收复合增速87.3%。洪九果品营收复合增速表现远好于业内同行。

(数据取自同花顺iFind)

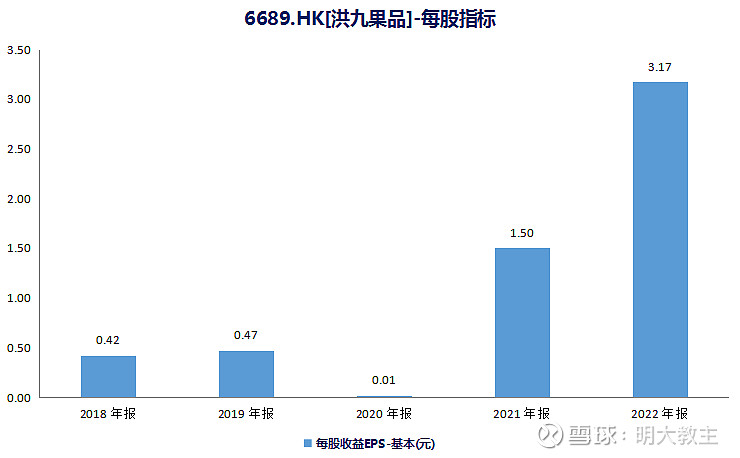

净利润方面,2021至2022年,洪九果品经调净利润由10.89亿元增长至14.54亿元。盈利表现持续高光表现带动洪九果品每股EPS从1.5港元/股翻倍增长至3.17元/股。

(整理自各家上市公司年报)

截止4月12日收盘,洪九果品的PE(TTM)仅为20.03倍,低于A股上市果蔬生鲜类公司$宏辉果蔬(SH603336)$ 的59.41倍和欢乐家的28.78倍,也低于同在港股上市的百果园的25.35倍PE。

尽管历史增速表现优异,但面对国内“水果消费自由”,以及“一带一路”和东盟合作的政策机遇期,洪九果品仍将通过募资的方式,快速实现在东南亚、南美等地布局,以图通过长期成长给到股东丰厚回报。

现洪九果品在泰国、越南已拥有16个水果加工工厂,雇用400余名当地工人。洪九果品已是国内覆盖区域最广、服务效能最高、“端到端”布局最完善的水果分销商。是上市果蔬类公司中成长+低估兼具的白马股。

“通缩”影响洪九果品说不成立

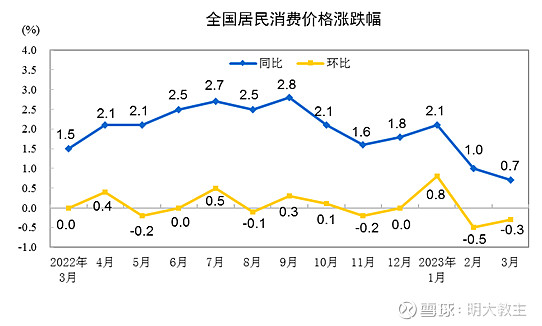

最后,市场上有一种声音,说洪九果品、百果园等公司12日下跌是因为“通缩”(12日国家统计局数据显示,3月份我国CPI同比上涨0.7个百分点,创近一年以来的新低)。

12日,A股以贵州茅台为首的食品饮料板块几乎全部下跌,食品饮料指数(515170)大跌2.25%。部分投资者或认为CPI增速放缓会对洪九果品等水果经销企业产生负面影响。

但国家统计局一季度数据显示,今年1-3月鲜果价格同比涨幅11%,是价格涨幅最大的居民消费品,从数据来看,水果价格的上浮反而是对洪九果品有利。