我国保险业未来将呈现两种发展模式:一种是$中国平安(SH601318)$ 等传统人身险企业,通过保险+医疗+养老多维度服务,为客户提供省心、省时、省钱的便捷体验,增添高净值客户的粘性;

另一种是以$水滴(WDH)$ 为代表的互联网保险。做保险的“货架电商”,凭借数字化降本的能力,压降运营、销售等中间环节成本,利用产品力吸引客户主动购买产品。

两种模式虽然经营策略、目标客户群不同,但个人预计,在国内保险深度、密度均较低的情况下,两种模式中长期将呈现“并行成长”的态势。

17日晚,水滴发布2022财报,公司成立以来首度实现净利润转正。现借着水滴22年财报,教主再和大家一起跟踪互联网保险行业。

一、水滴2022年财报数据解读。

(一)2022年大幅扭亏为盈,水滴加速填充保险“货架”,产品数量、产品力双提升。

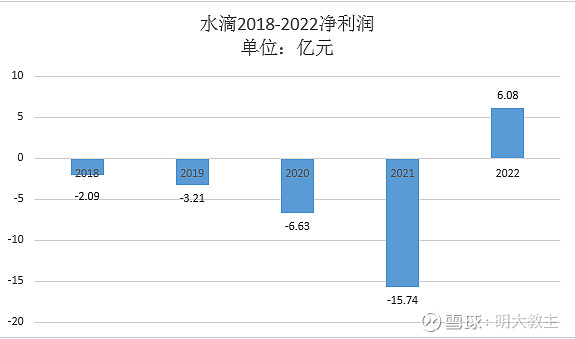

2022年,水滴扭转了前四年亏损的趋势,净利润由2021年的-15.74亿大幅扭亏至6.08亿,经调净利润由-12.209亿增长至7.352亿。

运营费用压降是水滴扭亏的主要原因。2022年,水滴第三方流量费用同比2021年下降了21.125亿,销售费用比2021年降低了3.582亿,销售及市场推广费用整体从2021年的31.048亿下降79.9%至6.245亿。

随着运营费用减少,2022年末,水滴现金及其等价物合计37.045亿元,连续四年实现了现金净流入。

有的投资者可能会问了,费用投放降低后,水滴的营收数据也下降了,这会不会对水滴长期成长性产生负面影响?

2022年水滴财报显示,公司全年保险相关收入从2021年的30.71亿元下降至2022年的25.592亿元。教主认为,营销费用减少只是去年水滴保险收入下降的次要因素,疫情对水滴潜在客户的收入造成影响,可选消费阶段性疲软才是水滴保险收入下降的最核心因素。

单看2022年Q4,水滴保险相关收入从2021年的5.822亿增加至6.115亿,增幅约5%。产品数量和产品力的提升,是水滴扭转保险收入下降趋势的关键。

产品数量方面,2022下半年起,水滴平台上架保险产品数量明显增加。仅Q4单季就增长了239款产品,增幅创历史新高。

保险业深度发展不及预期,除了寿险改革的短期影响外,主要是受保险“产品力”不足的制约。此前保单价格偏贵,非标体可投产品偏少,部分产品中又“搭售”客户不需要的险种,无法精准定位客户,长此以往造成客户体验感下降。

而水滴正通过“三扩两降”,满足客户保障更全面、保费更实惠、服务更周全的需求。

今年4月,水滴保联合华农保险推出不设免赔额的百万医疗险;三季度,水滴又上线了“水滴蓝海”系列重疾险,客户可带病投保,不必履行健康告知;不久前,水滴联合君龙人寿开发了“小青龙少儿重疾”,填补了儿科组保险覆盖的空白,增加了对儿童白血病重疾的覆盖;四季度,水滴又上架了低、中、高危人群均可承保的白血病复发医疗保障险——“髓无忧”。

以往重疾险保障范围只局限于目录里的100多种重疾,但一些慢病对于客户个体健康的影响并不亚于重疾。

水滴已有针对糖尿病及其并发症的“水滴糖保”特疾险。

水滴平台复购率、续订率双增长,已充分说明平台保险的产品力获得了客户的认可。

(二)互联网保险“天花板”仍较远。水滴销售长期保障产品比例增加,后续利润释放将更加稳定。

中国保险业协会数据显示,2011年至2020年,互联网保险的保费年化复合增速为65%,2020年保费总量虽有2909亿元,但互联网保险渗透率仍仅为6.4%。另据中金公司预计,2021年至2030年,互联网保险仍将实现24%的复合增速,到2030年,互联网保险市场规模有望达到2.5万亿元。

水滴平台40岁以下客户比例明显增加,从中长期视角来看,水滴将是互联网保险渗透率提升的主要受益者之一。

(数据摘自水滴2021年报)

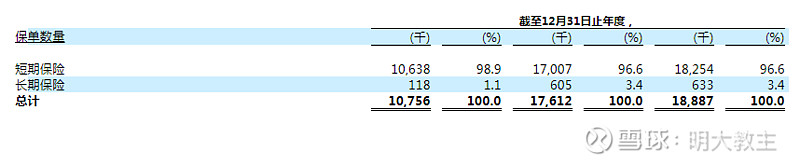

2019-2021年,水滴长期保险首年保费占比从1.1%增长至3.4%。

(数据摘自水滴2021年报)

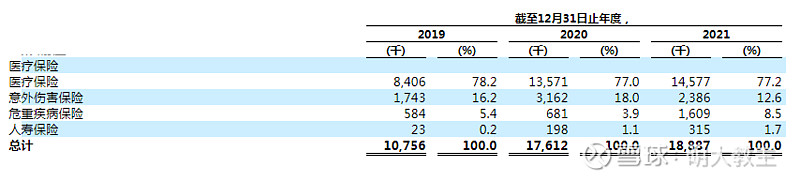

与此同时,价值率较高的重疾险保费占公司首年保费的比例由5.4%提升至8.5%,寿险保费占比由0.2%提升至1.7%。

2022年四季度,水滴重疾险首年保费同比增长25.7%,占水滴总保费的比例来到29%,创历史新高。

现如今,监管层已要求各保险公司降低保代/保险经纪平台首年保费的佣金比例,并依据服务水平,向保代/保险经纪公司支付后续佣金。水滴“长期保障险”销售占比提升,也是为公司后续年份保险经纪收入增长上了一份“保险”。

二、水滴长期致力于金融科技降本增效,“线上+线下”服务模式有助于增强客户粘性。

互联网保险主打性价比路线,金融科技可以起到节省运营开支的作用,是长期竞争力的关键之一。

长期以来,水滴非常重视人工智能和大数据的投入。如水滴AI技术覆盖了自然语言处理、计算机视觉、营销推荐等主要方向,应用于用户增长、核保、理赔、客服等核心业务环节,并沉淀了智能营销、数字员工和医疗知识图谱三大平台。

2022年,水滴“帮帮”上线以来,已承担了86%的客服会话,提升10%-20%的续保率,节省客服人力37%。水滴帮帮还拥有数智化赋能的“理赔资料管家”,在理赔资料管家的智能识别管理服务下,平台上材料一次通过率同比提升11.89%。2022年,水滴帮帮赔的时效预测服务拓展至覆盖27%协赔案件,“加速理赔”平均结案时效降至19.16小时。

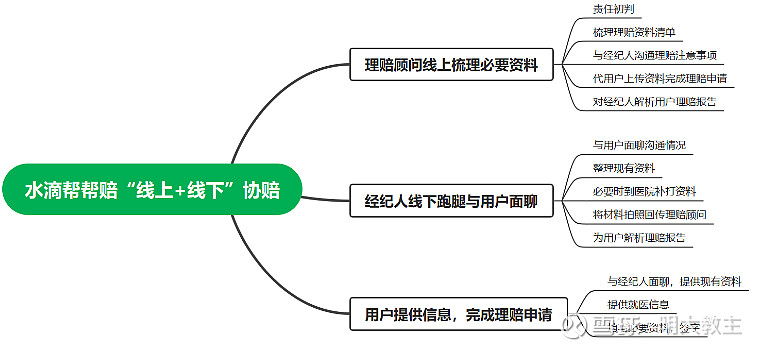

除了节省成本、提升效率外,水滴帮帮还能通过'“线上+线下”协赔的方式,解决客户弱粘性的问题。

水滴线下协赔团队可帮助有困难的客户梳理理赔资料,解决客户实际困难。 2022年,水滴和Jemincare达成合作,共同推出 “慢性肺病患者数字服务平台”。该平台具有线上和线下两种服务模块,可在院外场景为慢性肺病患者提供数字诊疗服务,覆盖场景明显增加。待打通康复服务、上门护理服务等生态资源后,水滴或将向联合健康靠拢,开启医、药、险闭环发展时代。

水滴帮帮赔线下协赔服务自2022年11月起在北京率先试点,今年将逐步拓展至广州、深圳、武汉、南京等中心城市,料长期客户粘性将会有所增强。

三、水滴乘政策之风加紧香港布局,有望迎来新增长极。

2022年12月,香港特区政府发表《香港保险业的发展策略蓝图》,拟吸引全球保险公司将总部落户香港,并通过一系列计划的实施,来加强全球保险公司与中国内地市场连接。作为全球最发达的保险市场之一,香港保险深度、密度远高于中国大陆。扎根香港的友邦、保诚两家保险公司,PB长期高于2,估值高于国内几大人身险头部企业。

随后不久,水滴就将旗下香港持牌保险经纪公司“华伯特金融服务”改名为“水滴金融服务(香港)”。据悉水滴正积极招揽人才,组建香港本地化团队。香港很有可能成为水滴新的增长极。

自去年四季度以来,不论是美联储加息风波,还是硅谷银行等金融业风险事件,都未对水滴股价造成冲击,K线呈“横盘”强势调整形态。水滴发布年报后的17日晚,美股道指领跌,伯克希尔、联合健康均以下跌报收,而水滴却逆势上涨3.75%,足见机构对水滴后续业绩表现的看好。在互联网金融监管风波、“中概股预摘牌”影响均已减弱后,拥有产品、服务、金融科技三重优势的水滴长期成长确定性仍较高!