#2022首届雪球调研大会# #每月调研参考# #2022年中投资炼金季#

一、完美世界中报数据亮眼。

7月14日,A股游戏公司$完美世界(SZ002624)$ 发布上半年业绩预告。数据显示,完美世界今年上半年净利润11.1亿 –11.6亿元,同比增长330.84%–350.25%;即使考虑处置海外研发、发行团队取得的4亿一次性收入,扣非净利润也有6.4亿-6.8亿元,同比增长1573.79%–1678.40%。

15日,受业绩利好刺激,完美世界股价最高涨至13.99。虽尾盘因股指跳水影响,股价有所回落,但依然红盘报收,跑赢三大指数。

有的投资者觉得,完美世界今年有4亿的一次性收入,净利润增速有些“失真”,扣非净利润还没有恢复到2018-2020年水平。但教主看来,完美世界在国内游戏版号发行收紧后,“开源”与“节流”并举,研发、渠道双变革同样值得关注。

二、完美世界以用户为出发点,all in研发。

(一)A股研发净投入最多的公司——完美世界。

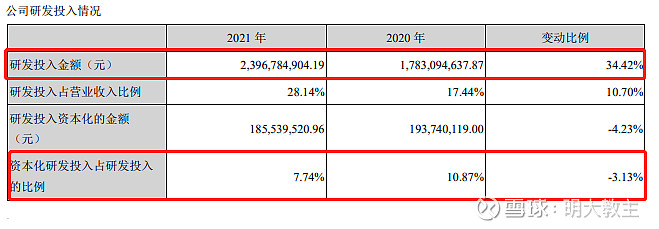

A股有几十家游戏上市公司,但头部和尾部公司研发投入差距较大。2021 年,完美世界研发支出 23.96亿元,公司研发占营收比例为28.14%,均创历史新高。

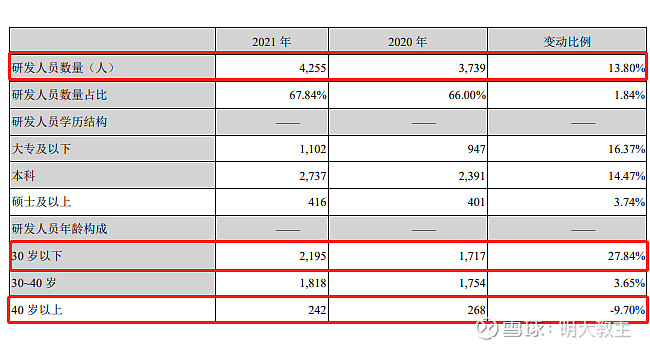

完美世界共拥有 13 个项目组、20 余个具有独立开发能力的研发团队。2021年末,公司研发人员数量为 4255 人,占总人数的 67.84%,同样创出历史新高。

因游戏玩家主要是“Z世代”,完美世界也正积极“拥抱年轻人”,以便更好地了解用户感受,产品研发以用户为中心。2021年,完美世界30岁以下研发人员同增27.84%,40岁以上研发人员减少了9.7%。

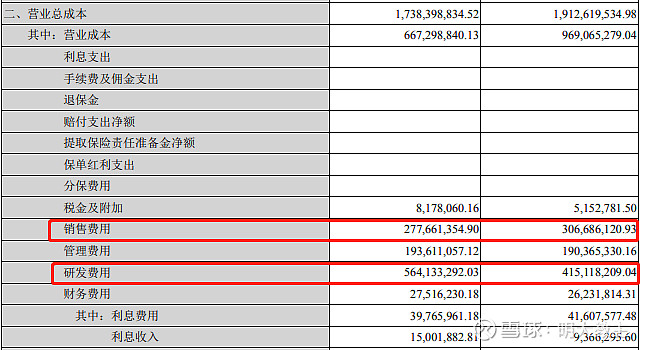

2022年一季度,完美世界研发支出同比增长35.89%至5.64亿,继续刷新着同期新高。

角色扮演游戏产品研发投入较大,在全球每年新上市的游戏中占比较低。

上半年在海外渠道上线的新游戏仅1372款。

而MMORPG正是完美世界未来产品聚焦领域之一。目前公司已拥有《天龙八部 2》、《朝与夜之国》、《一拳超人:世界》、《百万亚瑟王》、《诛仙 2》、《完美新世界》、《神魔大陆 2》等多个MMO优质IP,充分体现了公司的竞争力。

(二)完美世界积极参与“游戏出海”,海外团队调整已近尾声。

国内游戏版号发放收紧后,国内游戏公司“出海”似乎已成共识。去年起,完美世界就着手处理了一些不及预期的海外项目,今年,公司又出售了美国的研发工作室,转而在加拿大成立新工作室,调结构已进尾声期,“国内产品出海+海外本地化发展”双线战略已经形成。

(三)坐拥自研引擎,完美世界磨刀不误砍柴工。

游戏引擎是游戏大厂的标配,能起到节约成本、缩短周期和降低风险的作用。自有游戏引擎是小公司与大公司的分水岭。

“游戏出海”是全国游戏企业共同要走的“独木桥”,拥有自研引擎、研发投入更高的完美世界研发效率更高,最有可能把握住“游戏出海”的红利期,打造完美品牌。

三、游戏公司谨慎“买量”,完美世界等优质内容商更具议价力。

(一)渠道商调降分成,对完美世界等游戏大厂有利。

此前一段时间,游戏产品发行量较大,同质化竞争明显,一些轻研发的企业想出了“买量”的主意。久而久之,买量模式使得劣币驱逐良币,游戏产品与我国核心价值观背道而驰,这是游戏行业监管的主要原因之一。

今年以来,游戏公司“买量”有所收敛。热云数据显示,2022 年一季度月均投放产品数超过 6200 款,同比下降近 20%,App 数量减少近 1500 款。这无疑与游戏版号暂缓发放,游戏公司侧重“节流”策略有关。

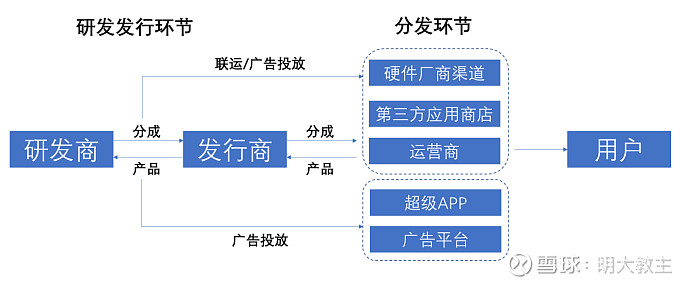

手游产业链自上至下的参与方分别是 IP 授权方、游戏研发商、游戏发行商、渠道商、用户。其中IP授权方一般可获取游戏流水的 0-12%的分成;游戏研发商一般可获取游戏流水的 15-30%的分成;游戏发行商因为渠道较多,一般可获取游戏流水 15-40%的分成,渠道商连接游戏与客户,“买量”针对的就是渠道商。

年初,苹果和谷歌相继宣布,对于年收入低于100万美元的开发者的渠道的分成比例将比从30%降至15%。有消息称,腾讯要求国内分发渠道从以前的“五五分成”比例降低到“三七分成”。优质研发商地位的进一步提高,这对完美世界等大厂有利。

完美世界今年新发布的《梦幻新诛仙》、《幻塔》等游戏采用多端互通模式,公司官方渠道用户占比较高,“买量”投入有所降低。公司国内产品出海也正在从授权第三方发行逐步向自主发行过渡。游戏行业“水逆期”,也是行业内公司苦修内功,构建长期壁垒的窗口期。

(二)《掌上WeGame》将停止运营,蒸汽平台开启“鉴赏家大会”。

7月5日,腾讯《掌上WeGame》平台公告“将于9月8日起停止平台的运营服务”。考虑到腾讯还关闭了多家不赚钱的平台(如QQ影音等),短期重启《掌上WeGame》的可能性不大。但这恰恰给了完美世界蒸汽平台机会。

根据Steam平台官方给出的最新硬件调研数据信息显示,在全球所有的Steam玩家中,使用简体中文的玩家数量为26.23%,是第二大使用语言,仅次于使用英语的玩家数量比例36.11%。但近日,一家日本市场调研公司公布了一份关于Steam全球市场规模的调研报告指出,中国大陆市场以13272亿日元(约合人民币663亿元)的成绩夺冠,占据了整个Steam商城的最大市场份额,而美国市场以4232亿日元(约合人民币211亿元)的规模居于次位。国人在Steam购买较多的是PC单机游戏,可见PC游戏虽不及网游鼎盛,但受众群体依然广阔。

上线仅一年的蒸汽平台有“Steam国服”之称。

7月14日晚,蒸汽平台首次游戏发布会—“鉴赏家大会”一次性就放出了80款新游戏,对平台内容是极大的补充。考虑到Steam在国内游戏迷中的影响力,以及Steam每年新增游戏8000-10000款的现实情况,蒸汽平台游戏内容有望加速扩军。

此前多年Steam“被墙”的消息不断,后经证实均为“传闻”。玩家能够注意到,Steam游戏“移植”到蒸汽平台后名称多有修改,加之互联网安全信息监管日趋严厉,腾讯等大厂又受制于反垄断,完美世界的蒸汽平台在“合规”时代最有望脱颖而出。

四、完美世界三季度展望,利好因素正逐步积累。

(一)6月24-7月6日,《梦幻新诛仙》开启重磅周年庆活动,预计对流水提升的影响将集中于三季度显现。《梦幻新诛仙》手游于 2022年3月17日上线海外市场后,二、三季度正陆续登陆全球更多地区。

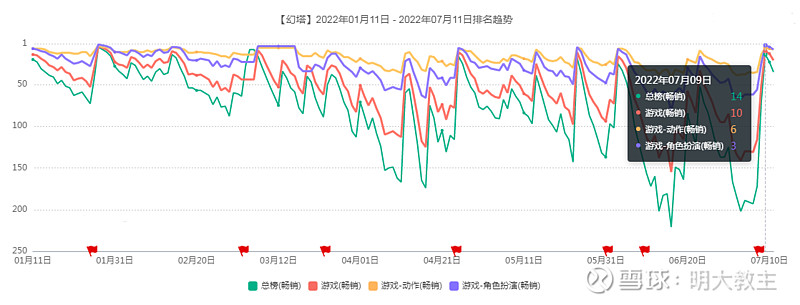

(二)幻塔人物造型契合年轻人“二次元”的审美特点,在 PVP、社交、公会战等传统MMORPG 玩法之外,《幻塔》引入了基于开放世界大地图的 PVE 单人玩法。丰富了游戏的可玩性,在“打怪升级”的数值系统之外,为玩家提供了自由度高、相对休闲的玩法选择,有助于提升玩家的在线时长和长期留存率。《幻塔》以视效、玩法多个层面的微创新,与传统 MMORPG 游戏形成差异化,用户期待较高。去年末,《幻塔》开启公测后的一个月时间里,用户就破千万,流水过5亿元。

7月8日,《幻塔》升级到2.1版本“无序迷城”后,7月9日,《幻塔》位列RPG游戏畅销榜的第三位。

(三)日前有消息称,《幻塔》已被腾讯海外发行公司Level Infinite代理,PC版steam将在第四季度正式开卖。叠加近期腾讯的一些买量动作和完美世界的公告,《幻塔》手游预计于今年第三季度正式上线海外市场。《幻塔》代理费有可能会在三季度计入利润,在年内计入利润的概率较大,后续《幻塔》还将为完美世界带来大量的递延收益。

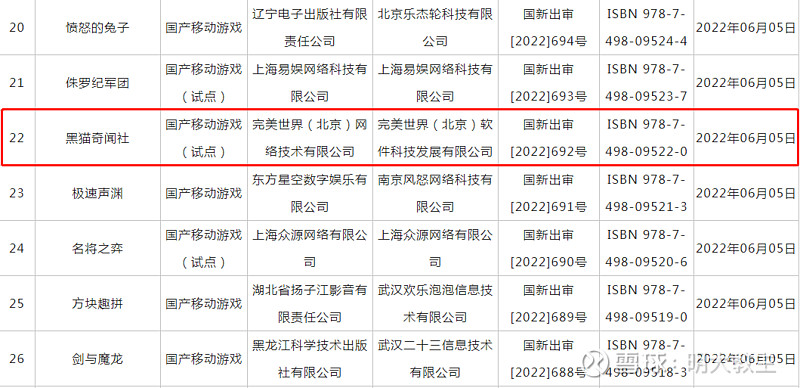

(四)《黑猫奇闻社》已在6月份获得版号,为完美世界的增长提供了确定性。

现《黑猫奇闻社》已在海外多地开启测试,国内安卓平台“晨曦”测试将于7月21日开启,7月20日就可以进行预下载。

(五)2020-2021年,因疫情影响,环球影业片单造成了完美世界的公允价值变动损失。

近日,完美世界投资环球影业打造的《侏罗纪世界·3》票房过10亿。

按照2017年完美世界与环球影业约定的分账比例来看,将会带来一笔可观的一次性收入。

电视剧作品方面,年内《昔有琉璃瓦》、《仙琦小姐许愿吧》、《蓝焰突击》等精品电视剧播出,市场口碑良好。完美世界《月里青山淡如画》、《云襄传》、《许你岁月静好》、《星落凝成糖》、《摇滚狂花》、《特工任务》、《灿烂!灿烂!》、《心想事成》、《温暖的甜蜜的》、《只此江湖梦》、《纵横芯海》等作品正在制作、发行过程中,今年影视板块同比去年将有较大增长。

(六)2017-2020年,完美世界归母净利分别为15.05亿元/17.06亿元/15.03亿元/15.49亿元。公司在版号发行放缓、研发投入不断增加后,仍能保持盈利高位水准。

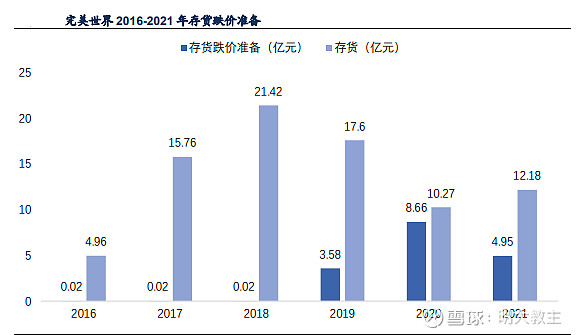

2021年,因版号发行不及预期、存货进一步减值、海外渠道调整等影响,完美世界净利润降至3.69亿元,这显然并非是公司的“正常水平”。完美世界存货质量已较高,利空落地即利好,后续继续减值风险较小!

(七)2021年1月,完美世界公布了 2-4 亿元的股份回购方案,后于2021年8月实施完毕,累计回购金额 3.99 亿元,几乎顶格回购。

因股价持续调整,公司再次于2021年8月底公布了总额为 3-5 亿元的股份回购方案。截至2022年6月30日,完美世界累计回购股份约1802万股,占公司总股本的0.9291%,成交总金额约为2.55亿元,回购金额未到区间下限,短期公司有强烈回购预期,也将对股价形成支撑。

2016年以来,完美世界分红金额始终保持“阶梯上行”的走势。2016-2020年,公司分红金额分别为1.16亿、2.23亿、2.32亿、3.1亿、3.08亿。2021年,完美世界分红总额高达22.89亿,几乎是前五年分红总和的2倍。分红率的增加,实际上是给市场传递信心的过程。完美世界财务费用长期为“净收益”,公司现金流仍充裕,能够持续为投资者提供丰厚回报。

截止7月15日收盘,完美世界PE为7.86倍,业内世纪华通为38.9倍,三七互娱为14.27倍。但完美世界研发投入要高于$世纪华通(SZ002602)$ ,几乎是$三七互娱(SZ002555)$ 的2倍。国内版号发行放缓虽短期制约了强研发游戏企业向利润变现的路径,但国内游戏版号已连续发行两个月,且版号发行数量有所增加,料后续完美世界已研发完成,待获得版号的IP“堰塞湖”将集中进入变现期。完美世界在存货质量较高,公司估值较低的情况下,研发、发行渠道调整已初见成效,蒸汽平台内容日趋丰富,在本轮监管引发游戏产品“量减质增”的大潮中,完美世界等国内游戏头部企业或脱颖而出!

@今日话题 @完美世界 @游戏ETF159869 @游戏ETF @青瓷游戏 @中手游 @创成长ETF159967@价值线 @华夏科创50ETF @雪球路演@shepherd2016 @世纪华通 @少年维特 @六亿居士 @投资炼金季 @雪球调研团 @钟华守正出奇 @科技说 @梧桐居士2010 @恺英网络投资者关系