#2022首届雪球调研大会# #每月调研参考# #雪球星计划#

巴菲特说“投资要严守能力圈”,在自己不熟悉的领域投资难免犯错。换言之,想要赚到自己认知之外的钱,就要活到老、学到老,不断扩大自己的能力圈。前两年,在无锡桥梁垮塌事件发酵期,球友@旭川雪山 曾亲切地称呼我为“大车从业人员”,对大家来说比较冷门的重型商用车确实也是我了解的其中一个领域。7月15日,国内重卡车联网第一公司德银天下正式登陆港交所,市场上关于德银的消息较少,现教主整理出相关信息分享给关注重卡,关注德银天下的投资者们!

一、物流及供应链服务业务。

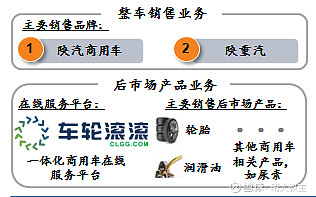

货物运输的从业者肯定知道,在国内重型自卸车、挂车/半挂车品牌中,以解放、德龙、欧曼、豪沃品牌接受度最高,其中“德龙”是陕汽重卡的明星品牌,而本文主人公——$德银天下(02418)$ 的大股东正是陕汽集团。于是德银天下拥有了商用车销售、供应链服务、整车发运物流、第三方物流服务等多种业务。

德银天下是中国西部最大的商用车物流及供应链服务公司,占其营收比重最大的是“物流及供应链服务”业务(2021年,德银天下该项业务占总营收比64.1%)。

同时,德银天下还有一站式商用车在线服务平台“车轮滚滚”,可以为客户提供一些维修、保养所需的产品及服务。

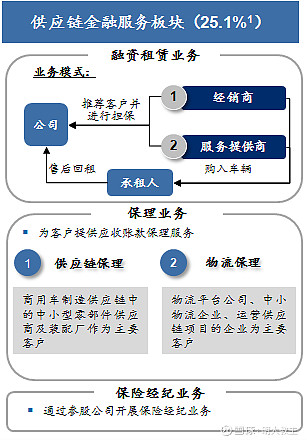

二、供应链金融业务。

了解汽车的投资者都知道,头部汽车企业都有自己的金融服务公司。经销商通常会将“车辆合格证”质押给金融服务公司,以换取车辆的购入。也有一些整车厂(如特斯拉、比亚迪)打通了保险经纪业务,主要做一些维保时间/里程延保的单子。除了整车厂之外,三一重工等工程机械公司也拥有“供应链金融”的生意模式。

动辄几十万的价格,使得重卡融资租赁需求不低,德银天下97%的客户均为个人客户。截止目前,德银天下融资租赁及保理业务累计服务客户超4.28万家。仅2021年,德银天下融资租赁及保理业务合计新增投放金额达88.3亿人民币。

融资租赁业务对德银净利润的贡献比超50%,如果有人认为德银天下物流及供应链业务收入占比更高,觉得这是一家传统低毛利、重资产的公司就大错特错了。

三、车联网业务。

车联网方面,截止2022年6月末,德银总计入网车辆约97.85万台,日均新增数据1.9TB。如果单看重卡,德银天下2021年末市占率为23.3%,居行业首位(如按照入网商用车数量计,公司位居全国商用车车联网企业第三名)。

四、德银天下投资疑问梳理。

(一)重卡同比销售数据仍较弱,新能源商用车带来车联网业务良好预期。

2020年,因为国三标准柴油车强制淘汰,商用车市场迎来了一波小幅放量。2021年下半年,重卡等商用车型销量明显放缓。全年,国内商用车产销量分别为467.4万辆和479.3万辆,同比下降10.7%和6.6%。

今年,通过同一行业$福田汽车(SH600166)$ 、汉马科技等企业6月份销售数据我们可以明显看出,重卡的销量拐点没能出现!地产行业流动性普遍吃紧或是影响重卡销量的关键因素。

但值得欣喜的是,疫情后专项债发行速度有所加快。央行着力化解金融风险,地产公司票据、并购贷获批数量明显增加,地产公司股、债双杀的情况大为减少。各地政府又出台了诸多前所未见的政策,刺激改善型需求。A股上市企业$潍柴动力(SZ000338)$ 本月接受调研时表示“随着国内疫情防控形势持续向好,稳经济一揽子政策措施落地,预计重卡行业下半年将实现恢复性增长”。料商用车受地产影响将趋弱,需求侧好于上半年。

从结构性机会来看,新能源商用车交付量同比明显上升。新能源车电气化程度更高,天然与“车联网”业务契合度更高,电动化商用车渗透率的提升会间接拉动德银天下车联网业务。

(二)疫情的一次性影响已经消退。

前两天我给父亲买了一辆新能源电动车,上牌的时候,到了车管所发现前面排队的人非常多。一方面是因为本地出台了1亿元购车补贴刺激消费,短期购车人有所增加;另一方面是疫情期间本地多家车管所受到疫情管控影响,需求延迟释放所致。德银天下业务线同样受到以下影响:

1.全国多地车管所在3-4月期间防疫期间闭门谢客,德银商用车业务无法销售、交货及登记;

2.疫情期间部分高速/普通公路采取了严厉地排查、管控措施,德银的货物运输量受到了一些影响;

3.一季度,保险公司的“再保险”业务出现了不同程度的亏损。德银供应链金融的客户现金流同样可能会受到一定的疫情影响,从而出现还款周期延长的现象。

不过,5月初起,各地“保供”力度加大,绝大多数因疫情管控的高速口均解禁。疫情属一次性影响,不会动摇德银天下业务的基本盘。相对低的发行价格也给德银天下的投资者留下了足够的安全边际。

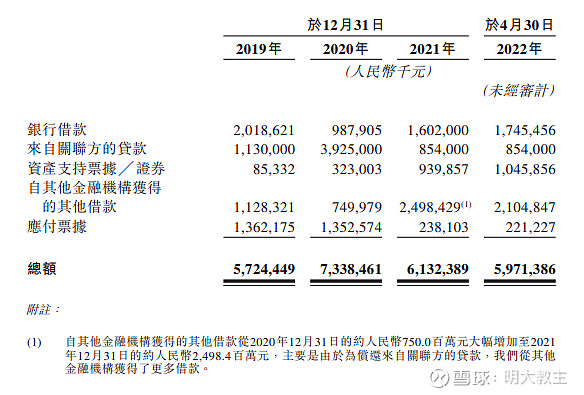

(三)现金净流出系“融资租赁”生意模式所致,2022年德银天下现金流有望实现净流入!

融资租赁是吃息差的好生意!

德银天下资金来源有银行借款、关联方贷款、资产支持票据/证券、其他金融机构的借款4种。4种融资模式的利率分别在3.8%-4.8%、3.4%-4.8%、3.5%-5.9%、2.1%-6.8%之间(近几年因国家引导实际利率下行,德银天下融资成本有所降低)。

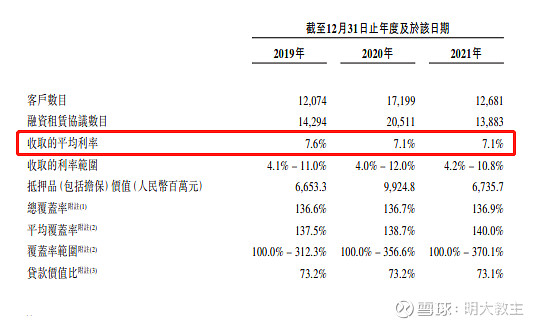

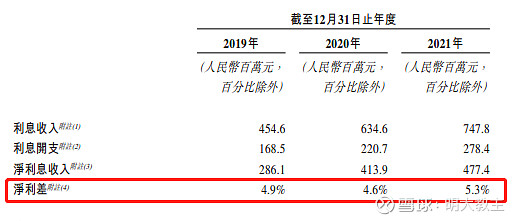

2019-2021年,德银天下资金出借收取的平均利率为7.6%、7.1%、7.1%,尽管也趋于下行,但因为有陕汽集团一站式服务的生态优势,出借资金利率降幅低于融资利息。

2021年,德银天下净利差创纪录地来到5.3%的位置,带动毛利率达23.4%,同样创历史新高。

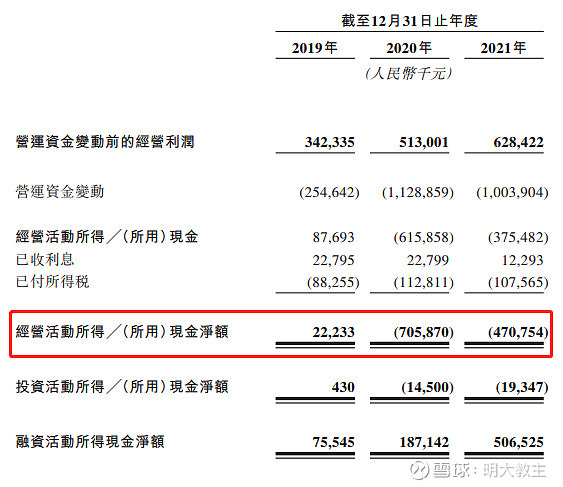

虽然德银天下近三年净利润处于扩张区间,但现金流始终出于流出状态。网上一些别有用心的人将其解读成了风险,其实是不了解“融资租赁”生意模式所致。

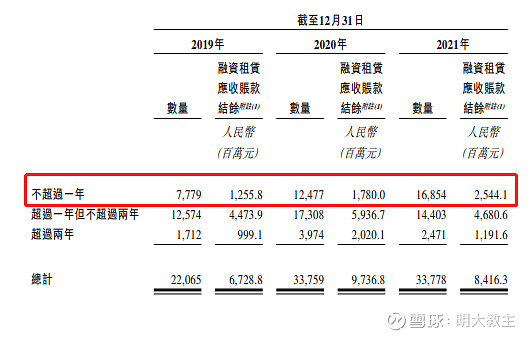

德银天下融资租赁业务的周期在3-38个月之间,其中以24个月的较多。国内主流租赁期限为24-36个月,通常不超出36个月,德银的回款周期其实是要比国内同行要短一些的。

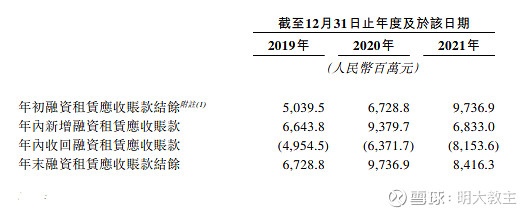

德银天下2019-2021年“融资租赁”应收账款数据显示,2021年德银天下收回的应收账款金额已经高于新增融资租赁应收账款了。

招股书数据显示,德银天下一年内的融资租赁应收账款创历史新高,达25.44亿元。德银前两年融资租赁业务处于逐步回款期,2022年公司有望实现现金流净流入。

(四)德银天下关联交易比例降低,政策或将刺激第三方客户持续导入。

很多人觉得德银天下背靠陕汽,有不少营收来自于关联交易,对德银上市后的利润增长信心不足。其实,2019-2021年,德银天下来自于陕汽及其关联方的收入分别约为6.88亿元、8.73亿元、6.89亿元,占同期总收入的23.8%、26.8%及22.0%。关联交易有一些,但占比不算高,且处于下降趋势。

从招股书中的关键数据可见:德银天下整车销售业务开始出现独立客户;来自于独立客户的后市场产品利润是2019年的4.3倍;第三方融资租赁业务净利润是2019年的2.8倍。

众所周知,7月7日,商务部等17部门共同印发了《关于搞活汽车流通 扩大汽车消费若干措施的通知》。《通知》中除提到新能源汽车购买使用、活跃二手车市场、促进汽车更新消费之外,还有鼓励金融机构加大汽车消费信贷支持,有序发展汽车融资租赁,增加汽车金融服务供给等利好政策。这无疑利好德银天下这样市占率高,口碑较好的企业。料未来公司来自于第三方的融资租赁业务仍在稳步提升。

(五)监管部门加速数字化转型,德银天下车联网业务渗透率有望加深。

以往多年,交警、运政、路政等多部门对商用车(尤其是重型货车)的监管一直存在,但主要是基于人力的监管,无法做到时间、地域的广覆盖。

去年起,国内多地交通管理部门在公路、桥梁上增设了“电子眼”、“移动检测设备”,更多地采用信息化手段实施监管。道路运输的噪音、脱落扬撒也是各地群众投诉举报较多的一类事件。此前,监管部门已将从事道路运输的车辆纳入系统平台统一监管,但存在一些“各地信息没有联通”、“实时数据更新不及时”等弊端。

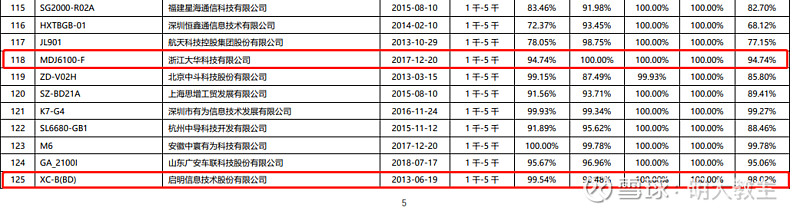

5月份,中国交通通信信息中心最新数据显示,上线超10万台的车载终端只有14个。

其中陕西天行健车联网(德银天下旗下车联网公司)产品综合评分均高于99.5%。甚至要比大家所熟知的A股安防公司——浙江大华的产品评分还要高。

数据采集周期方面,德银天下的采集周期仅5秒,而同业采集频率至少在30秒以上。要知道,重卡、挂车在满载货物时,总重量会达到几十甚至上百吨(超载情况下),遇到突发事件刹车踩不住。大车的车身较长,驾驶位较高,盲区也较多,30多秒采集一次数据很容易因为数据真空漏掉某些关键信息。

最后,德银的车联网产品既可以接入北斗系统,又可以满足车队管理、大数据应用、渣土车监管、环保监测等多个场景。

2019年后,公司研发年复合增长率为22.9%。截止今年6月,德银天下已拥有15项发明专利,108项软件著作权,持续的研发投入带来了德银天下开拓更多车联网场景的良好预期。

交通管理部门加快数字化转型,或也意味着未来一段时间,以重卡为代表的商用车车联网业务将加快渗透,德银天下等头部公司将率先受益。

@今日话题 @雪球调研团 @汽车之家 @价值线 @82x- @爱投资的小熊猫 @书姐 @妻是西北金融女魔头 @shepherd2016 @少年维特 @理财老娘舅 @六亿居士 @长城汽车 @五菱汽车00305HK @美港探案 @IT李工 @新能源车ETF @华夏科创50ETF @灿谷